打开APP

市场热点

上周宏观基本面数据集中公布。8月新增人民币贷款1.36万亿元(7月为3459亿元),新增社融3.12万亿元(7月为5282亿元),社融同比增速为9%,M2同比10.6%(7月为10.7%)。社融总量偏强,但从结构上来看,主要贡献是票贴融资和居民短贷,需关注社融强势的可持续性。

8月经济数据方面:工业增加值同比增长4.5%,增速较上月扩大0.8个百分点,服务业生产指数同比增长6.8%,增速较上月回升1.1个百分点。整体经济增速较7月环比有所改善。但关注地产方面,8月销售面积同比下滑24.0%,跌幅较上月扩大0.2个百分点。房地产投资同比下跌11.0%,降幅较上月收窄1.2个百分点。近期一线城市认房不认贷、下调存量房贷利率和首付比例、城中村改造等政策推行节奏较快,需关注后续地产数据是否见底回升。

货币政策方面:央行上周四公告于9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为7.6%。并且在9月15日,央行超额续作5910亿元MLF,足见央行对补充金融系统长期流动性的重视。同时上周五重启14天逆回购操作,以维护季末流动性平稳。

近期地产政策持续出台以及资金面偏紧,对债券市场情绪面不时形成干扰。但从8月经济数据来看,整体虽然呈现弱复苏,但地产数据未见明显起色,而市场关注的货币政策方面迎来明显改善。因而债市环境有所好转。往后看,我们认为债券市场短期看空情绪释放较为充分,债券收益率尤其短端利率上行幅度已经比较可观,央行降准以及MLF超量续作使得资金价格上行的顾虑基本打消,短债的配置价值较好。而对长债来说,资金面的宽松利好有限,需关注地产数据的走势以及可能的后续政策出台,配置价值相对有限。

1

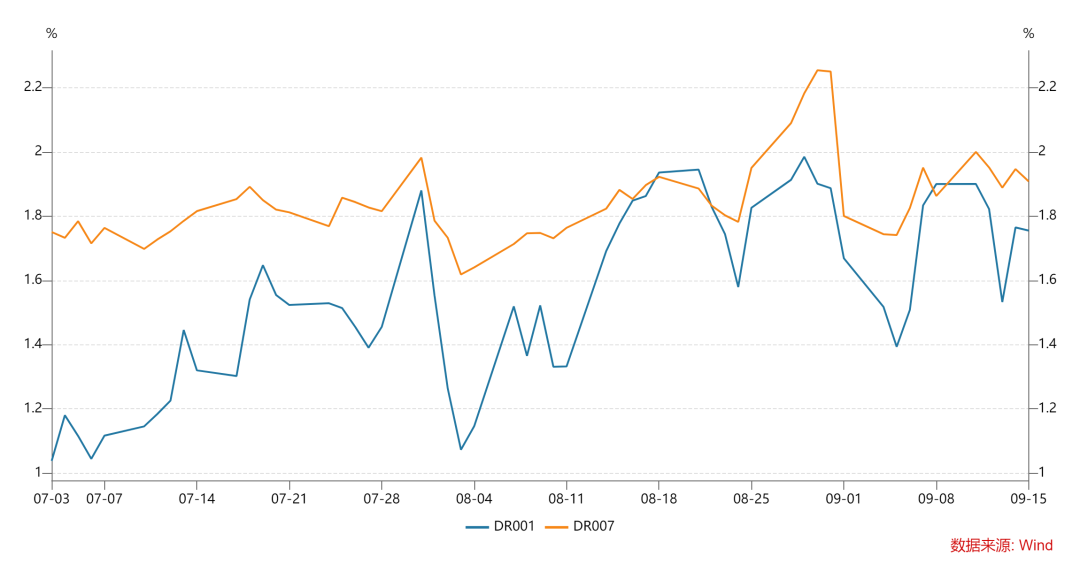

资金面

上周DR007运行在1.89%-2.00%的区间,相对之前一周利率波动下行。全周公开市场逆回购到期较多,但央行基本上都选择续作,累计净回笼仅70亿元,周五MLF到期超额续作1910亿元,并且降准0.25%,体现了维稳资金面,保障信贷投放的意图。

银行间质押式回购加权利率

数据来源:wind,数据统计区间为2023.07.03-2023.09.15

2

现券市场

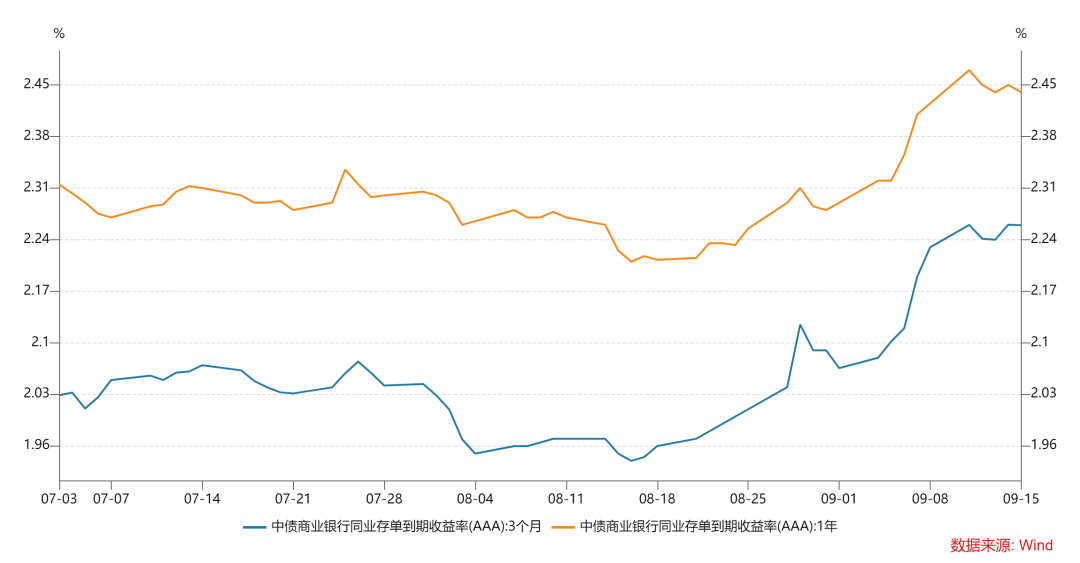

同业存单:1年期存单利率小幅上行1bp至2.44%,3个月存单利率上行3bp至2.26%,存单长端和短端上行幅度均不大,主要是1年期利率接近MLF利率后,上行阻力较大。而短端与长端利差过小,也压抑了上行空间。之所以降准后利率下行幅度不大,或与临近季末资金面压力有关。

同业存单收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.15

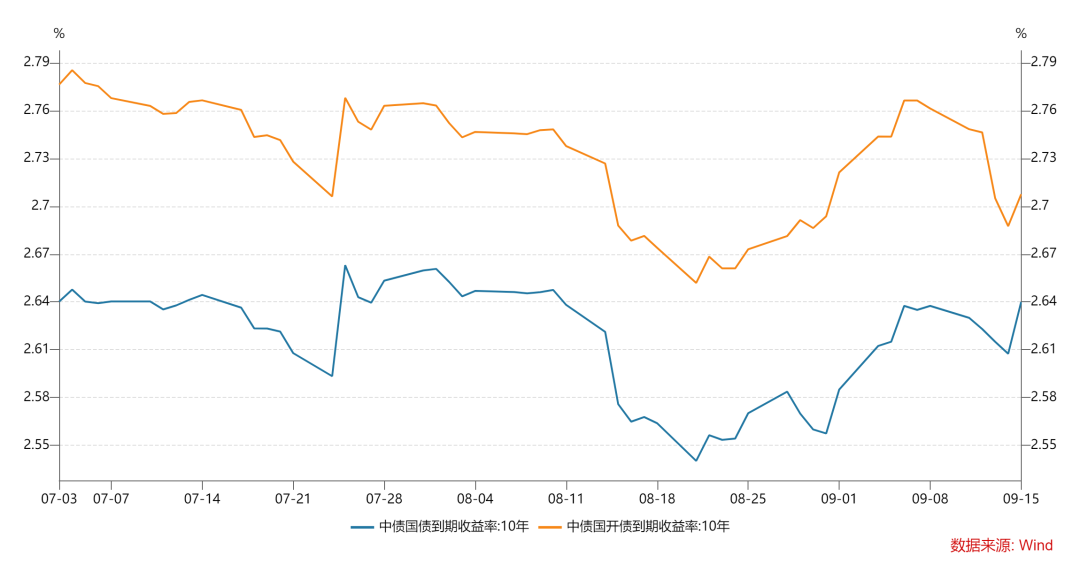

利率债:上周新发行利率债7671亿元,净供给6074亿元。二级市场方面,债市整体走出过山车行情,利率先下后上,并且走势基本与消息面数据形成反向,出现利空数据债市反而上涨,利好数据反而下跌,市场交易情绪浓厚。全周十年国债活跃券230012累计下行不到1bp,十年国开活跃券230210累计收平。

10年期利率债收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.15

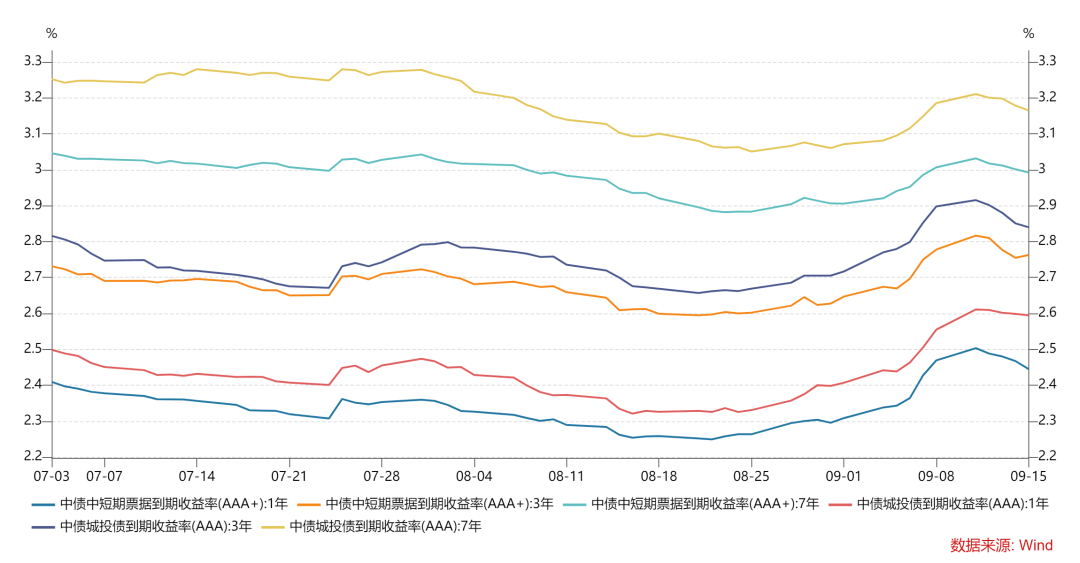

信用债:上周信用债共发行2236.69亿元,较前一周环比上升;信用债净融资-72.13亿元。二级市场方面,本周各等级城投收益率下行为主。其中3年期AAA等级下行幅度最大(5.8bp),显示市场对高等级信用需求回暖;各等级中票均下行,其中1年期AAA下行幅度最大(6.82bp);信用利差方面,各等级城投债信用利差以收窄为主,其中3年期AAA收窄幅度最大(4.07bp)。

信用债收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.15

3

可转债

上周中证转债跌幅0.33%,表现好于中证全指(-0.64%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为1.38%,表现最差。低评级券(AA-及以下)跌幅均值为0.9%,弱于中高评级券。截至上周五转债的平均价格为120.48元,分位值为72.39%,处于2018年至今的偏高水平。转股溢价率为38.46%,分位值为91.85%,处于2018年至今的较高水平。

2023-09-21 16: 08

2023-09-21 16: 08

2023-09-21 16: 08

2023-09-21 16: 07

2023-09-20 22: 31

2023-09-20 22: 31