打开APP

市场热点

上周宏观数据发布较少,政策方面继续回暖。广州发布稳楼市新政,包括调整住房限购政策实施区域范围、二手房增值税免征期“5年改2年”、非户籍人口首套房购置纳税社保年限从5年收缩至2年等政策。此前南京、武汉等二线城市都在全面放松限购政策,广州此次开始放松,意味着限购松绑开始进入到一线城市,信号意义强烈。

中国人民银行货币政策司在新闻发布会上称,人民银行将继续精准有力实施好稳健的货币政策,加强逆周期调节和政策储备,以高质量金融服务助力高质量发展。综合运用多种政策工具,保持流动性合理充裕;发挥国有大行的支柱作用,增强信贷增长的稳定性。

近期地产政策仍在持续出新,另外临近季末资金价格持续上行,对债券市场情绪面不时形成干扰。从8月经济数据来看,呈现弱复苏,需要等待9-10月地产数据改善。市场关注的货币政策方面,上周央行表态积极,而且14天逆回购持续增量续作,预计跨季资金面压力将逐步缓解,债券收益率尤其短端利率前期上行幅度较大,配置价值较好。而对长债来说,需关注地产数据的强势以及后续社融超预期的可能,走势不确定性较大。

1

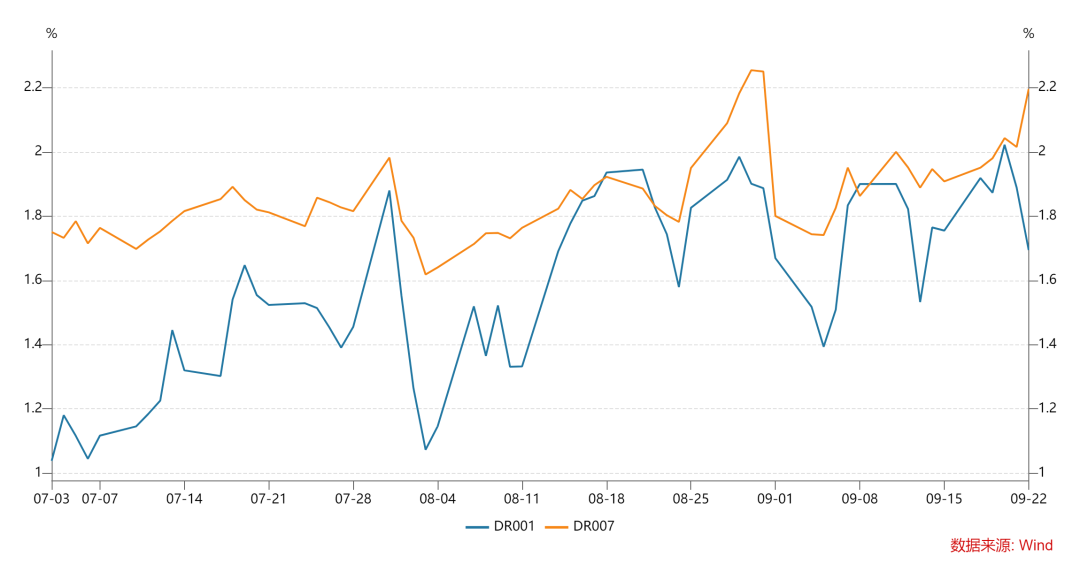

资金面

上周DR007运行在1.95%-2.20%的区间,相对之前一周利率波动上行。全周公开市场逆回购到期较多,但央行也基本上加量续作,累计净投放5520亿元,继降准之后,央行仍持续呵护跨季资金面的平稳。

银行间质押式回购加权利率

数据来源:wind,数据统计区间为2023.07.03-2023.09.22

2

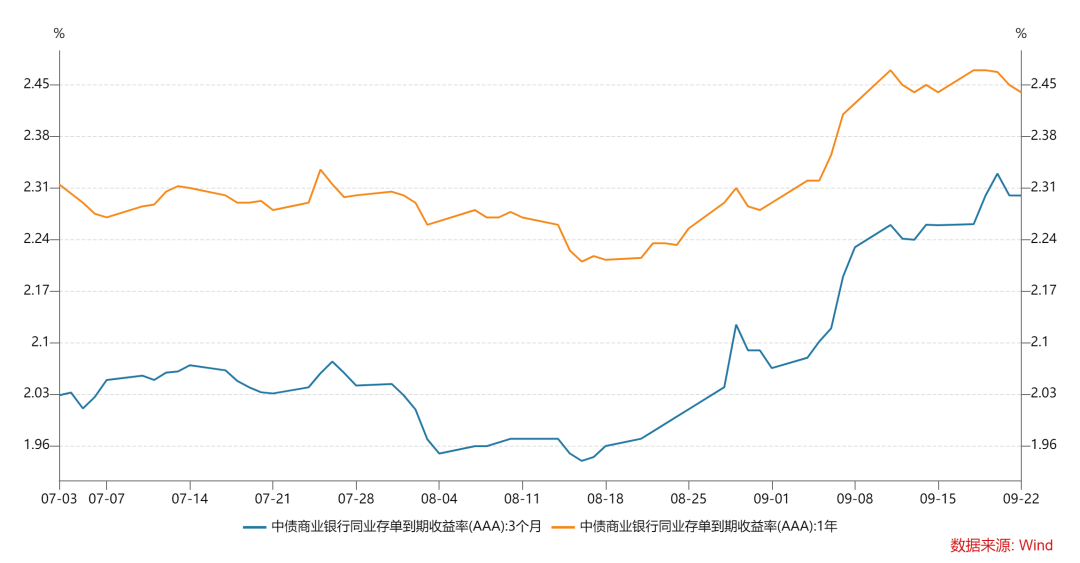

现券市场

同业存单:1年期存单利率先上后下,持平在2.44%,3个月存单利率上行4bp至2.30%,存单长端和短端利差继续压缩,主要是1年期利率接近MLF利率后,上行空间有限,而短端利率由于临近季末,流动性压力导致抛盘较多。

同业存单收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.22

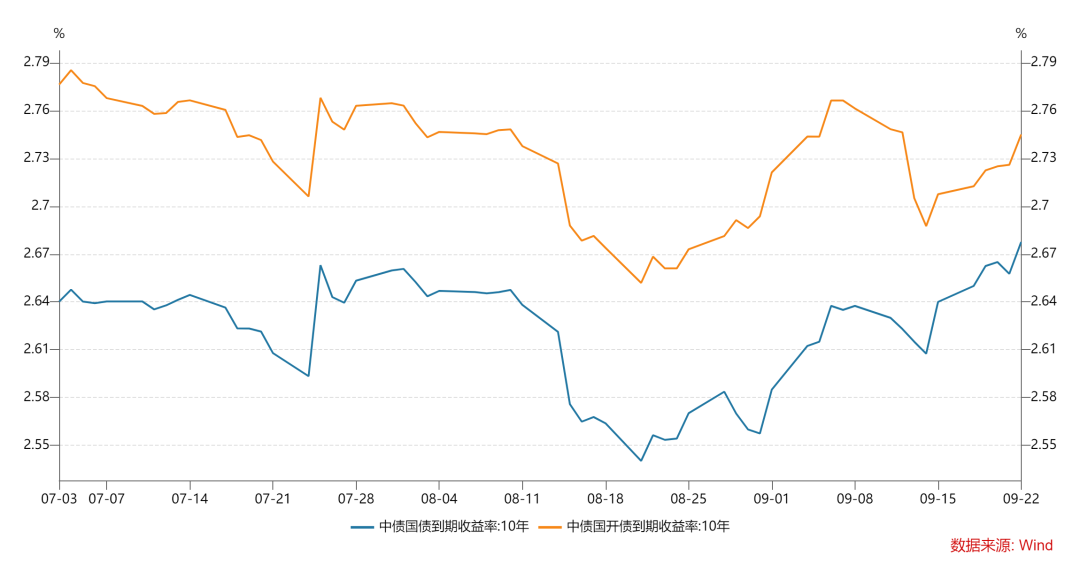

利率债:上周新发行利率债9791亿元,净供给6744亿元。二级市场方面,债市整体走出震荡上行行情,受跨季资金面趋紧以及A股周五大涨的影响,债券市场情绪偏弱。全周十年国债活跃券230012累计上行约3.5bp,而十年国开活跃券230210累计仅上行1bp。

10年期利率债收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.22

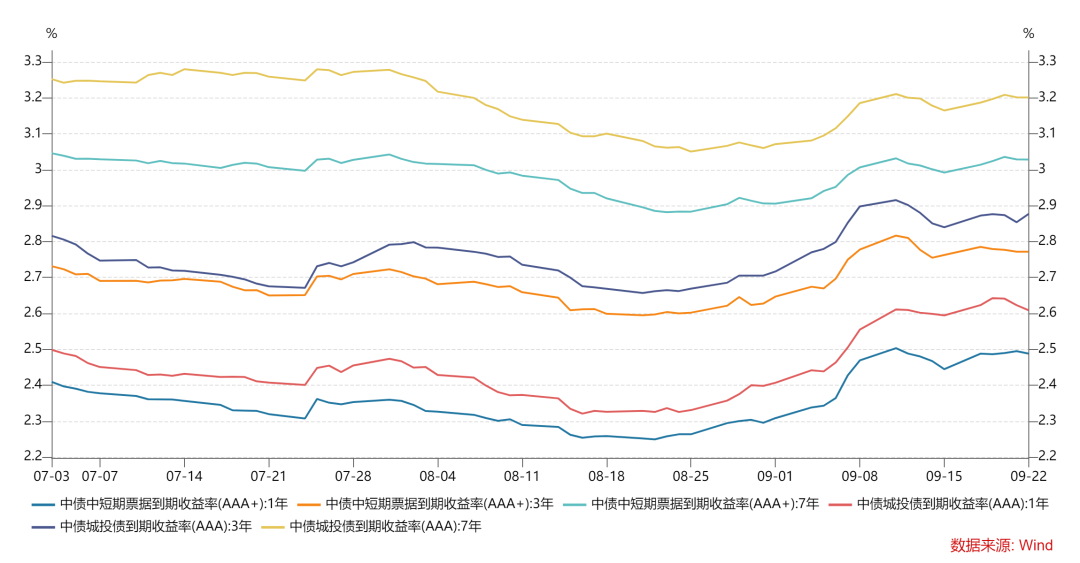

信用债:上周信用债共发行3354.90亿元,较前一周环比上升;信用债净融资849.88亿元。二级市场方面,本周各等级城投收益率上行为主。其中3年期AAA等级上行幅度最大(3.73bp),显示高等级信用抛盘较多;各等级中票大多下行,其中5年期AA、AA-下行幅度最大(2.95bp);信用利差方面,受短端利率债上行影响,各等级城投债信用利差以收窄为主,其中1年期AA-收窄幅度最大(13.15bp),而1年期AA、AA-中票信用利差收窄幅度最大(7.40bp)。

信用债收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.22

3

可转债

上周中证转债涨幅0.14%,表现弱于中证全指(+0.32%)。截止上周五转债的中位数价格为120.43元,处于2021年以来分位值为49.6%。转股溢价率为38.82,分位为83.80%,处于2021年至今的较高水平。

2023-09-25 16: 50

2023-09-25 16: 49

2023-09-25 16: 49

2023-09-25 16: 49

2023-09-25 16: 48

2023-09-25 12: 10