打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

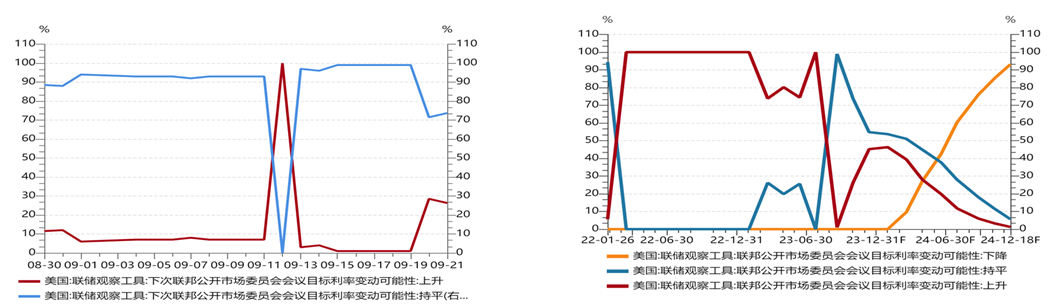

美联储如预期暂停加息。9月会议纪要里,对经济增长的判断从此前的“温和扩张”调整为“稳步扩张”,说明美联储对本轮政策紧缩后经济实现“软着陆”信心有所增强;对就业的表述调整为“增长放缓但仍然强劲,失业率仍然很低”,说明加息对劳动力市场虽有影响,但就业走势于美联储政策而言仍不是掣肘;对通胀的表述维持“居高不下”,表明虽然市场预期本轮紧缩周期临近尾声,但通胀距离美联储政策目标仍有较远距离。

【来源:wind,招商资管】

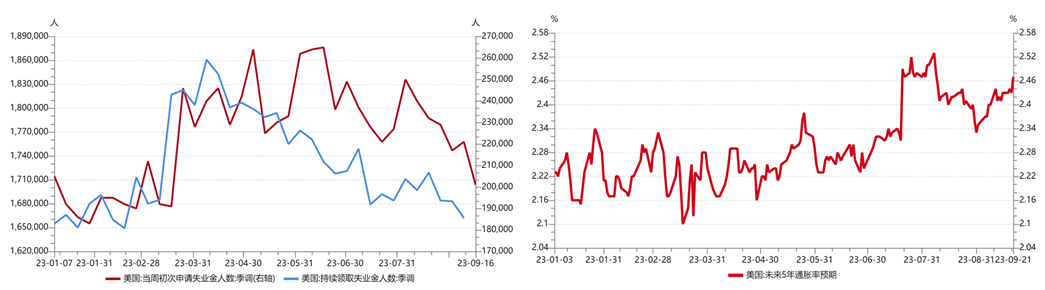

当周初请失业金人数大幅低于预期,进一步印证美联储对于劳动力市场的判断。截至9月16日的一周,当周初请失业金人数20.1万,低于前值(22.1万)。截至9月9日的一周,持续领取失业救济金人数降至166.2万,低于前值(168.3万)。但考虑到自主离职率降低、职位空缺数下降,劳动参与率提升,就业市场仍存在一定的隐忧,高频数据存在后续迅速走弱的可能。

【来源:wind,招商资管】

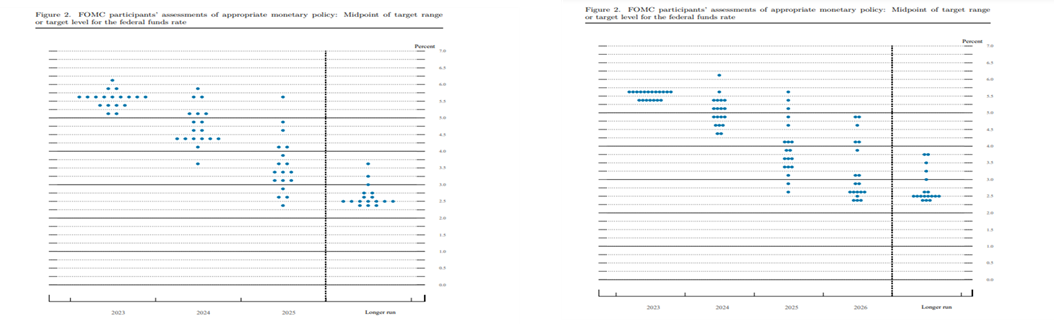

11月是否仍会加息25BP对市场预期影响有限。点阵图显示,12名美联储官员认为2023年美联储或将继续加息25BP,并于2024年降息50BP,幅度较6月会议减少50BP。当前通胀预期显著抬升,且处于距离政策目标较远的高位,地缘风险带来的能源、粮食类通胀风险仍未消除,在经济及就业仍具有一定韧性的基础上,长时间维持高利率观察相关数据走向,很可能是美联储的政策选择。

【来源:美联储官网,招商资管】

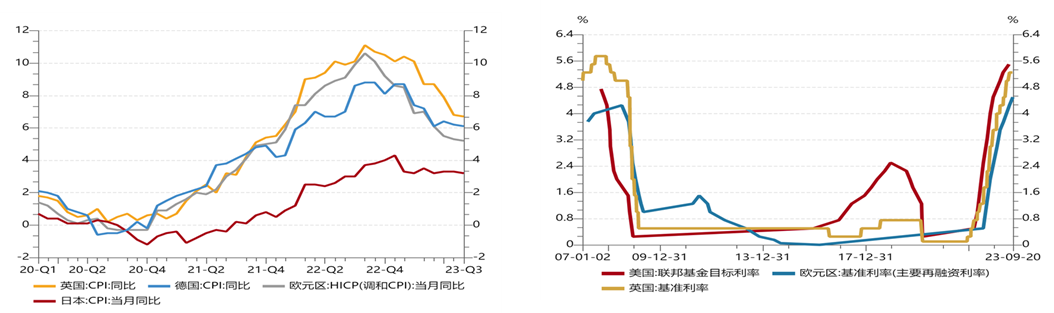

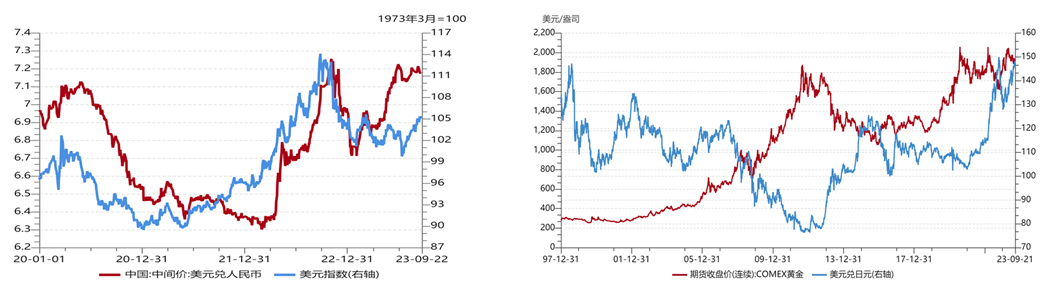

8月通胀数据降温,英国央行宣布也暂停加息。英国8月CPI同比上涨6.7%,降至18个月来的最低水平。核心CPI同比涨幅从6.9%大幅降至6.2%,服务业通胀率从7.4%降至6.8%。9月21日,英国央行决定暂停加息,将关键利率维持在5.25%,为2008年2月以来的最高水平。并表示将“在足够长的时间内保持足够的限制”,以使通胀达到目标。如果通胀持续存在,需要进一步收紧货币政策。

【来源:wind,招商资管】

全球主要经济体加息周期虽均进入尾声,但在通胀中枢显著上行的背景下,各央行一致表示将维持高利率较长时间,受此影响,市场“紧缩预期”升温,风险资产整体承压。

【来源:wind,招商资管】

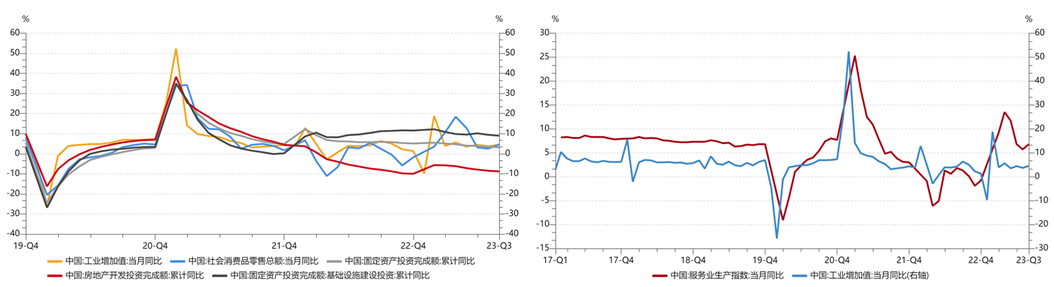

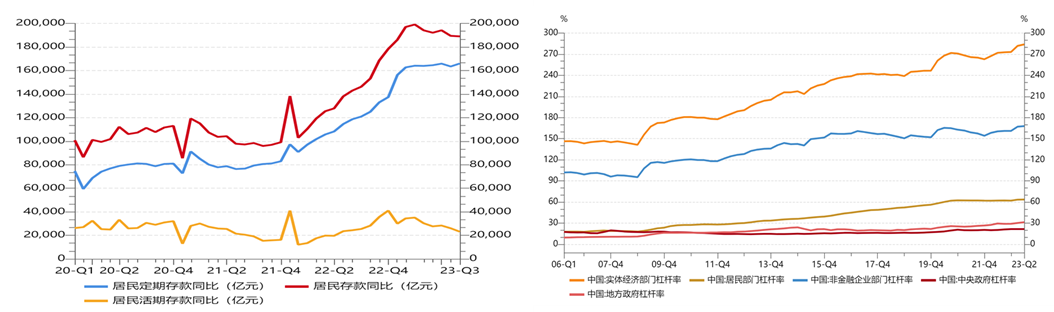

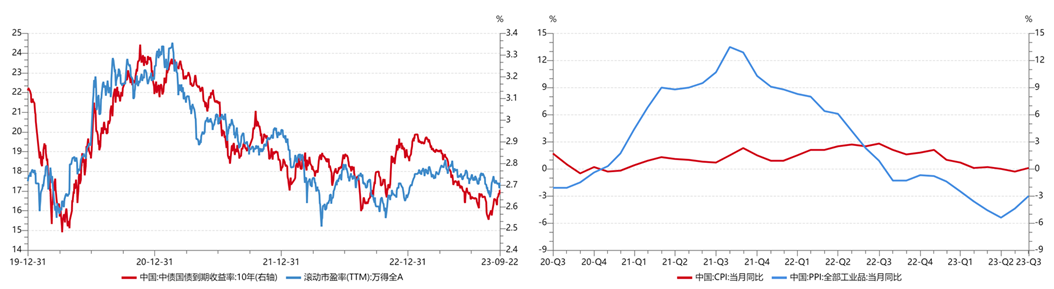

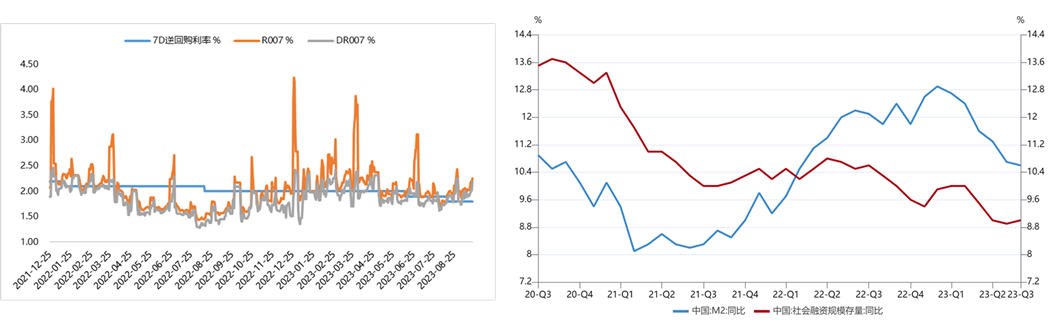

“ 国内宏观 国内基本面企稳回升、政策面逐渐发力,但预期仍有待进一步修复。8月供给端和需求端均边际改善,其中需求端改善更为明显,表明“生产强、需求弱”的修复逐渐在传导。8月规模以上工业增加值同比增4.5%,高于预期(4.2%)及前值(3.7%)。8月服务业生产指数同比增长6.8%,比上月加快1.1个百分点。社会消费品零售总额同比增4.6%,高于预期(3.5%)及前值(2.5%)。 【来源:wind,招商资管】 目前经济修复中的关键问题仍在需求端,修复市场信心,将“宽货币”进一步向“宽信用”传导,仍有待于财政端的政策进一步发力。 【来源:wind,招商资管】 03 宏观展望 基本面各项经济数据显示触底,宏观政策全面加码稳增长,消费、地产、基建等领域,均逐步进入政策落地阶段,经济有望在政策的助力下,延续弱复苏的态势。 大类资产配置策略:

2023-09-26 13: 26

2023-09-26 13: 26

2023-09-26 13: 26

2023-09-26 08: 42

2023-09-25 22: 33

2023-09-25 22: 32