打开APP

01

国内权益市场

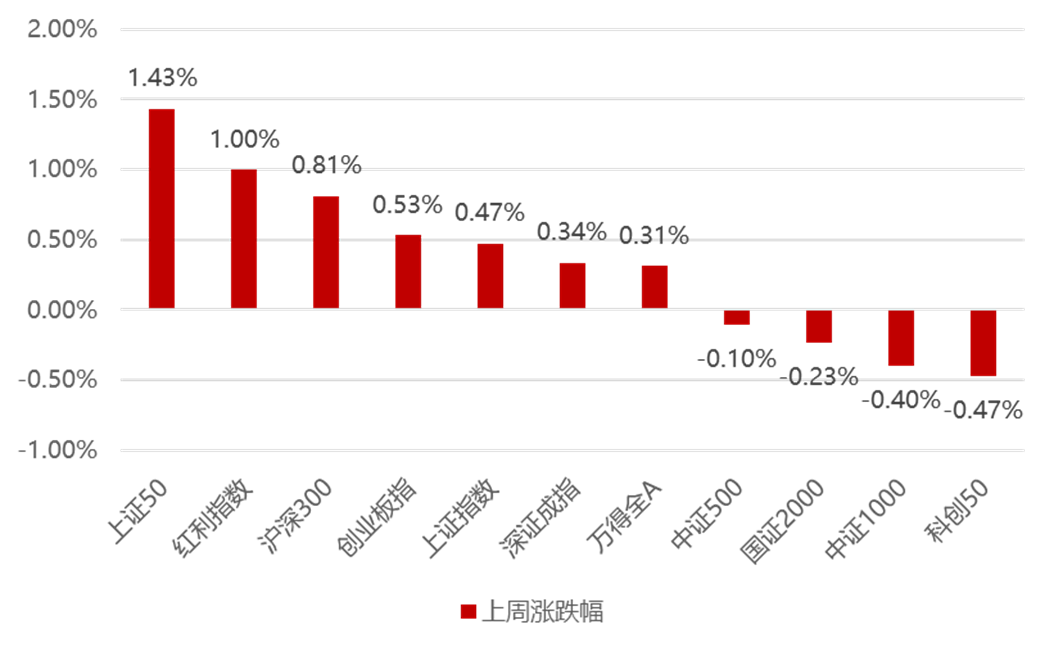

上周国内市场宽基指数多数上涨,海外因美联储的鹰派发言悉数下跌,且10年美债收益率再创新高,导致周中北向资金持续流出,因此前四天市场情绪仍然低迷,成交额最低萎缩至不到6000亿,外资的流出主导多数宽基指数在周四创今年新低,但极致的缩量叠加平准基金的传闻,使得市场在周五迎来全面反攻,外资也在周五回流高达75亿,使得大盘价值相对优于中小盘成长,上证50、红利指数、沪深300涨幅居前,科创50、中证1000、国证2000跌幅居前。

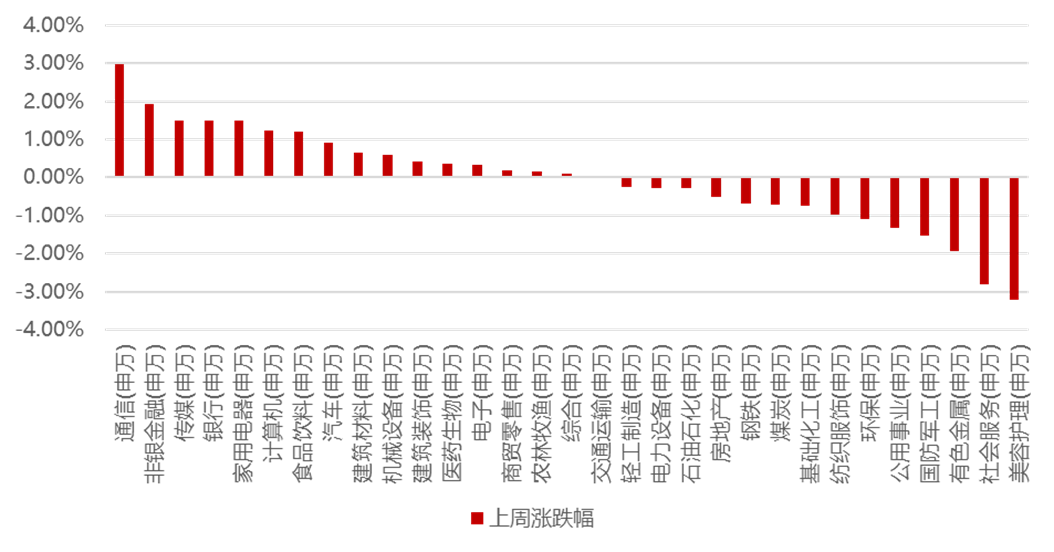

分行业看,1)任正非提及当前将进入第四次工业革命,基础就是大算力,此外9月21日,微软称AI Copilot将于9月26日在Windows系统铺开,将在多个APP和设备运行,时间节点超预期,因此整体带动调整已久的人工智能板块反弹,算力、应用相关的通信、传媒涨幅居前;2)LPR这周并未调降,整体反映对于银行息差的呵护,使得银行板块涨幅居前;3)市场担心居民因收入预期悲观而缩减相关可选消费支出,因此美容护理和社会服务大跌;4)因美元指数再度回到年内高点,对于有色金属板块的金融属性造成压制,这周跌幅相对较大;全周来看,通信、非银金融、传媒、银行和家用电器涨幅居前;美容护理、社会服务、有色金属、国防军工和公用事业跌幅居前。

02

香港、海外权益及商品市场

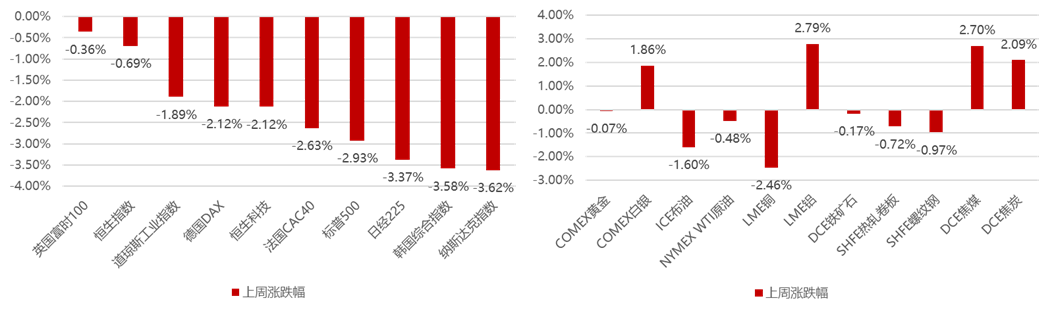

上周海外市场集体收跌,核心是美联储虽然9月没有加息,但是释放了更为鹰派的预期,美债收益率和美元指数继续走高,在此背景下全球普跌,科技股跌幅更大。

美元指数上周继续上涨0.22%,这周除了白银、铝价以及国内能源相关的双焦走高外,黄金、原油、工业金属和黑色系均收跌。

03

权益市场展望及资产策略

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

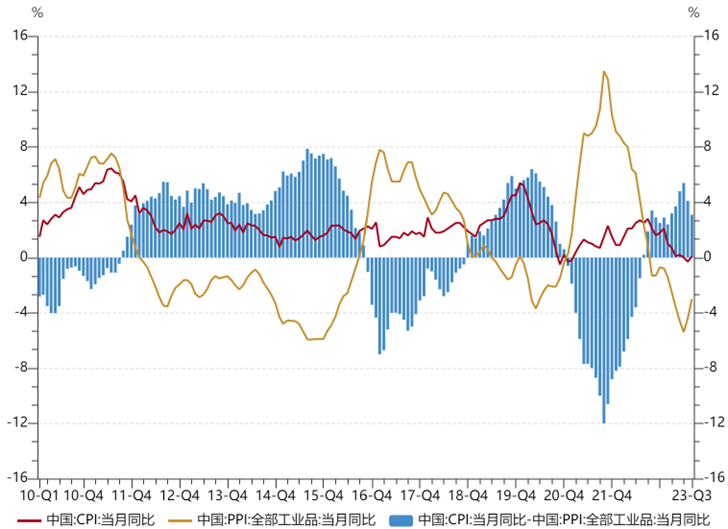

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

8月CPI、PPI均处于回升状态,剪刀差有所收敛至3.1%,因为下游的需求仍然偏弱,所以当前市场在演绎上游重新占优的逻辑。

权益资产策略(二):

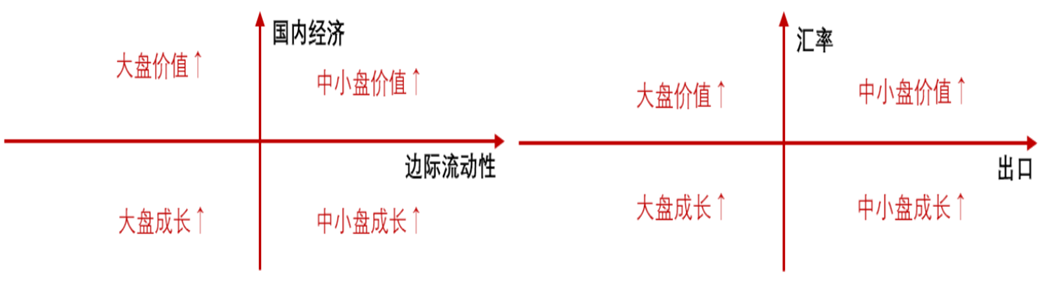

展望后市,上周A股市场在极致缩量到5000亿+后,周五伴随外资的回流迎来了久违的上涨,我们认为此前的下跌本身就是极度悲观情绪的演绎,与当前阶段的政策面和基本面形成背离,而参照过往,每当成交量低于6000亿,市场至少有望在中短期迎来反弹,这就是我们一直强调市场真正底部往往出现在多数人开始绝望并且不相信政策能够扭转经济和市场的背景下,所以仍然建议对当前市场保持定力坚定信心,短期因社融、经济等数据超预期,且央行意外降准,叠加外资的回流,大盘价值有望占优,而中期的风格需要跟踪后续哪类增量资金优先入场,率先进场的边际资金有望引领相应市场风格,1)外资、保险等流入对应大盘价值风格,2)私募、融资流入对应中小盘成长,3)公募基金流入对应茅指数。我们维持此前判断,近期大盘的企稳将先金融及顺周期方向,逐步带动指数上行修复市场情绪,活跃市场吸引场外资金入场,等待海外加息拐点的出现,后续科技成长方向再迎来持续向上机会。

2023-09-27 10: 02

2023-09-27 10: 01

2023-09-27 10: 01

2023-09-27 10: 01

2023-09-27 07: 58

2023-09-27 07: 58