23年的前3/4复盘与后1/4前瞻

2023-09-27 21:00

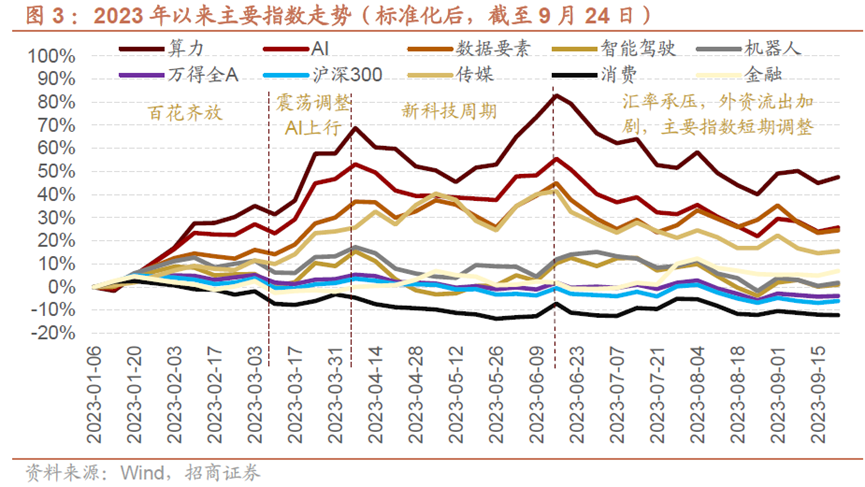

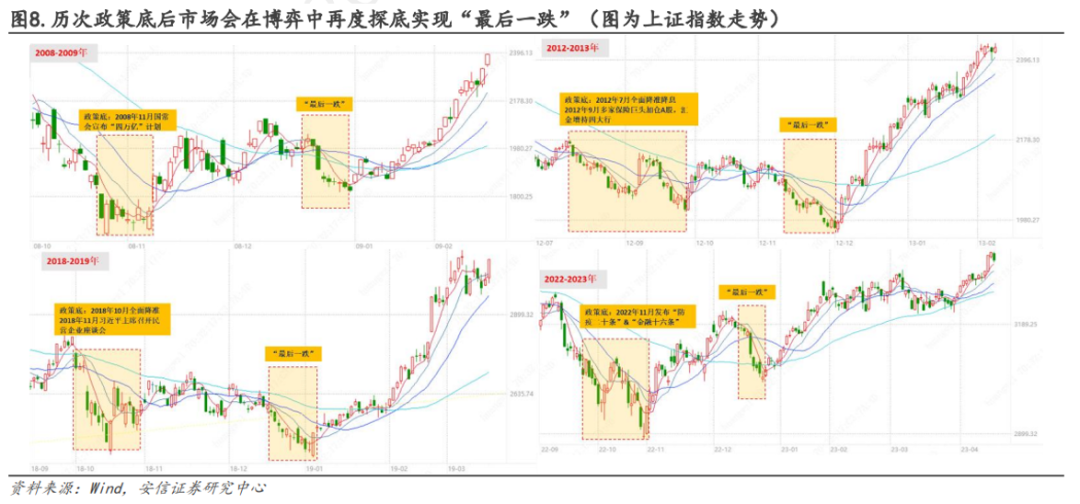

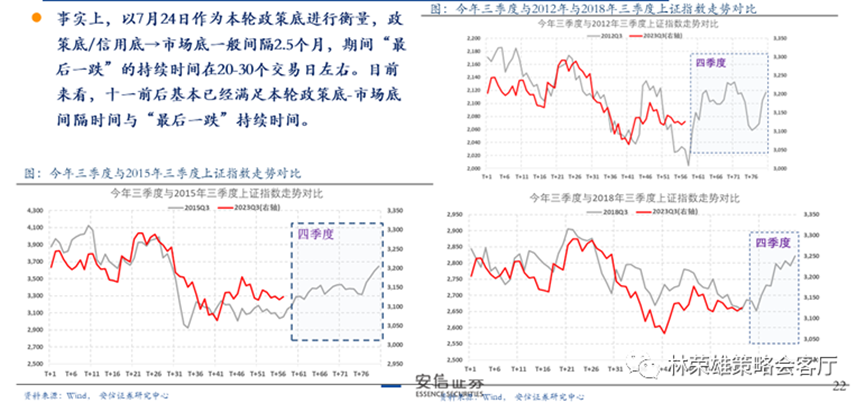

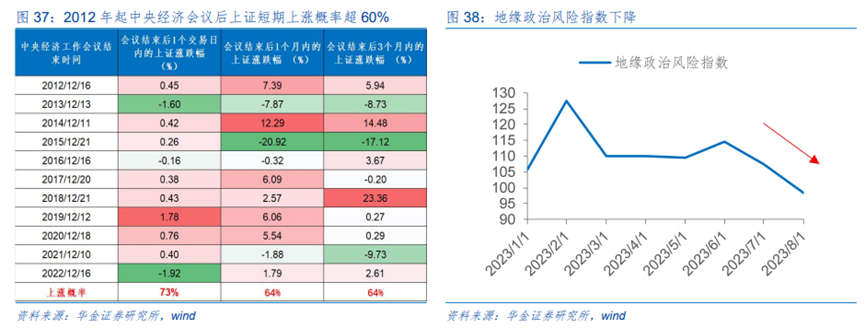

顷刻之间已是秋,几个月前挖掘基还写“五月榴花照眼明”,而如今,硕大饱满的石榴果已被摘下枝头,成为中秋佳节户户家中最常见的果品。时光飞逝,回望来路,2023年的投资,并没有因为过去一整年的震荡变得更加好做,指数在箱体运动中转亏,3300点的长坂坡一役后市场似乎更加“兵荒马乱”。“转折之年”,当以为峰回路转,却是站在“爱与痛的边缘”,扎心的滋味更不好受;当以为大幕开启,却陷入“平台期的踱步”,此后脚步更为踉跄…回首23年的前3/4,我们在A股究竟经历了什么?在最后的1/4,我们又将迎来什么?“让我倚在深秋,回忆逝去的爱在心头”,挖掘基带你好好捋一捋~在现实与预期的反复拉扯中,在政策的克制与发力之间,前三季度的A股经历了来回的波折和更久的失意,后视镜来看可以人为的划分为四个阶段。春节前,伴随着疫情防控优化措施落地、地产政策“三箭齐发”,投资者对于经济复苏的预期高涨,期间公布的经济数据亦较为强劲。在“强预期、强现实”的行情下,市场呈现普涨。春节之后,有部分投资者开始担忧复苏的持续性,之前十分乐观的经济预期在这一阶段略有修正,但整体来看,投资者对于经济复苏的预期仍然较强。从实际的经济数据来看,这一阶段的经济数据喜忧参半。而在“强预期、弱现实”的背景之下,上证指数的走势也较为波折。全国两会、央行货币政策一季度例会以及4月的政治局会议对于经济的表述均较为乐观,在政策方面也有较强的定力,这使得投资者对于政策强刺激的预期逐渐落空,叠加陆续公布的经济数据不及投资者预期,市场开始进入“弱预期、弱现实”的状态,上证指数在这一时期的表现也较弱,行业普跌。在弱现实面前,7月下旬,政治局会议定调超预期,提出“要活跃资本市场”,吹响了本轮政策底的号角,8月底以来,从活跃资本市场重磅政策“四箭齐发”,再到房地产政策优化“组合拳”落地,政策底逐步夯实。与此同时经济底曙光初现,8月财新PMI重回扩张区间,8月社融、固定资产投资、社零等多项经济和金融数据转好。然而,在人民币汇率持续承压等复杂背景下,外资加速流出,信心依旧不足。转眼就到了现在。站在前3/4的拐角处,静待市场底的到来似乎成为了市场中人们对今年最后一个季度的共识和期待。挖掘基常想,政策底已是明牌,但人人都在寻找的市场底,又在哪里呢?近一个月以来的行情,相信大家有所感受,五个交易日时常保持“涨二跌三”甚至“涨一跌四”类似的节奏,突发大涨给人希望的同时连日下跌又让人跌入深渊…市场为何仍然未能摆脱底部的低迷,这其中到底缺少了什么呢?挖掘基在持续观察、持续思考。定价的反转和交易热情的点燃是需要增量资金来推动的,而“存量市”是当前市场面临的最主要矛盾。在前期持续低迷的市场行情下,部分投资者受到线性思维的影响,用脚投票告别“伤心之地”;部分投资者等待观望,入场资金不断减少,地量见地价…事实上,在A股历次类似的阶段,行情大概率都充满着艰难和混沌。这个阶段基本面发出的改善信号相对有限,增量资金犹犹豫豫,风险偏好时强时弱,涨跌甚至要靠消息面的一阵风。坦言,短期这种信心的低点,确实是没有办法通过三言两语就能解释清楚的。当前外部环境看似有风险,但市场预期已经足够低,尤其经济、政策、市场情绪三重预期均处谷底,低位下杀风险有限,从过去看,随着卖盘逐步枯竭,市场情绪的扭转也将一触即发。那么站在当下,我们又该如何去具备比黄金更贵的信心呢?事实上,无论是从政策的诚意和决心、底部的历史经验、周期的客观规律还是经济与市场内生的韧性来看,我们都能保持信心,等待一个反转的契机。在某时某刻,信心和资金的双重冲击或会为最终的反转带来契机,或许这便是市场所言的“爱在深秋”。A股的爱真的会在深秋到来吗?歌里唱到:“太美的承诺总是太年轻”,挖掘基带着对年度后1/4的美好期许,做了一些分析…客观而言,当前市场处于政策定价量变-质变的过程中,大方向比较明确,没有什么能够阻挡,这是市场的共识。但“政策底”逐步确认的过程中,博弈常常使得市场“最后一跌”,复盘过去发现“最后一跌”的持续时间在20-30个交易日左右。如果以7月24日政治局会议召开作为本次政策底的信号,其实到深秋之前基本已经满足本轮政策底-市场底间隔时间与“最后一跌”持续时间。仔细观察,三个年份的三季度行情与都与当下较为相似,分别是2012年三季度、2015年三季度和2018年三季度,都是经历了政策底到市场底的过程,到四季度则都出现转机。从日历效应的历史复盘的结果来看,一般历年三季度A股行情较差,四季度行情相对较好。基于胜率视角的历史三季度到四季度行情对比来看,四季度大部分指数上涨概率都会较三季度明显提升。深秋之后也是会议和政策密集期,事件驱动力或将进一步增强。多个重要会议将于四季度开幕,稳增长政策预期继续上行。二十届三中全会、中央经济工作会议等重磅会议都将在四季度召开,可能涉及防风险、科技创新、稳增长、鼓励地产刚需等方面的政策出台和落实,政策预期上升将提振市场情绪。(来源:招商证券)从历史经验上看,重要会议对A股市场多有提振,比如自12年以来中央经济工作会议结束后1个月、3个月上证综指上证概率均超64%。(来源:华金证券)当前,8月国内多项宏观数据已出现改善:官方制造业PMI连续第3个月回升;物价数据回暖,CPI同比由负转正,PPI终结了连续4个月的环比下跌;新增社融和信贷进入修复通道;工业增加值、社零等指标超出市场一致预期。虽然基本面曙光已经初现,但大家还在等待更加确定性、持续性的经济积极信号,这也是市场无法马上反转走牛的原因。进入深秋,随着9月经济数据的陆续公布,在前期一揽子政策发力见效后,经济复苏趋势有望得到验证,强化市场的信心。从历史来看,由于企业年末结售汇和年底重磅经济会议召开,经济稳增长预期升温的多重因素共振,从10月前后到次年春节,人民币升值的概率明显升温,或也会使得外资回流。今年深秋,国内经济回暖叠加美国越来越接近降息开启,人民币贬值压力或有望缓解,外资方面的压力或有望减轻。话说回来,如果没有一个良好的心态,恐怕很难在这种欲拒还迎、欲说还休的行情里坚持到牛市真正回归的那一天。往深处剖析,虽然市场什么时候可以完全走出来难以精准预判,但可以确定的是,跌了快两年了,不少资产甚至跌了三年了,已经是低价的筹码。无论你是否相信,挺过了熊市的荆棘丛生,牛市就一定会来。在当前的底部,比起为了“套牢”担忧,可能更应该焦虑的是“卖飞”或“踏空”。或许对于当前的A股而言,投资者当下的抉择的关键在于:怕的是可能存在的有限的损失,还是当大级别的机会波澜壮阔地展开,却与你无关。

最后挖掘基祝大家中秋、国庆双节快乐,愿你丰收金秋的果实,愿你绽放盛世的笑颜

~~

~~

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。