打开APP

观数据日历

02 宏观市场分析 “ 海外宏观

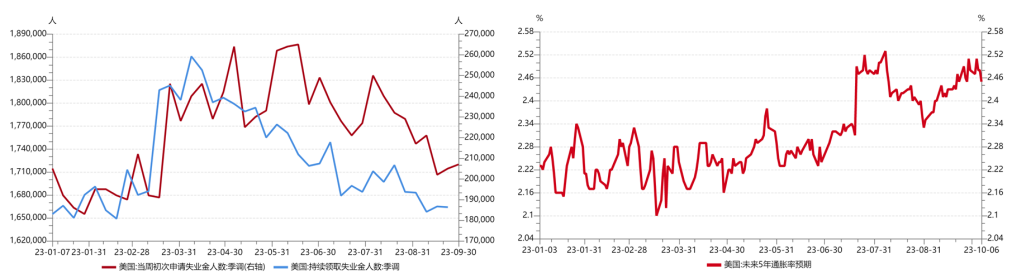

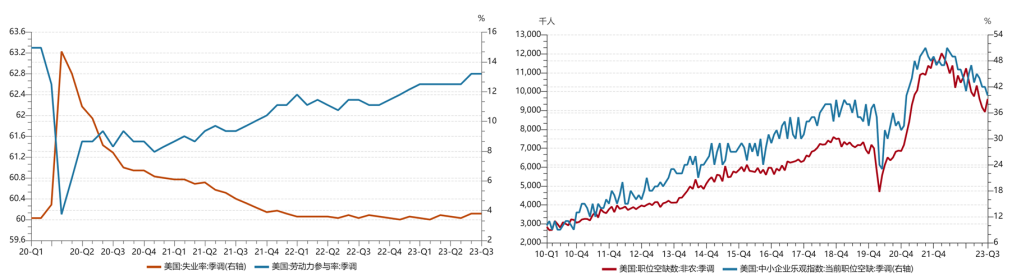

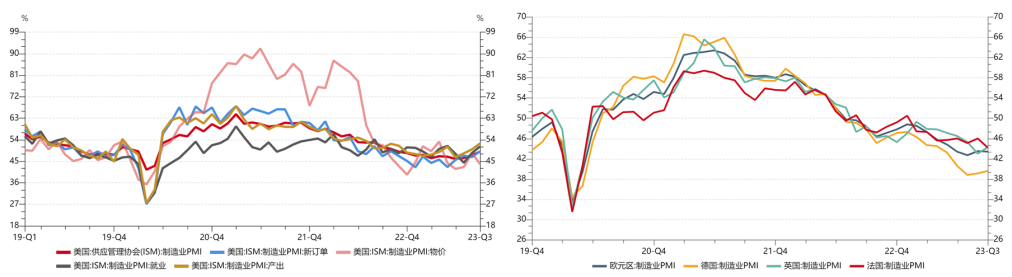

美国劳动力市场仍具韧性。首先,非农就业数据大幅超预期。9月非农就业人数33.6万人,远超预期(17万)及前值(22.7万),为年内最大增幅;劳动参与率维持在疫后的高点(62.8%)。其次,截至9月30日的一周,当周初请失业金人数20.7万,略高于前值(20.5万),但低于预期(21万)。截至9月23日的一周,持续领取失业救济金人数166.4万人,亦低于预期(167.8万)。

【来源:wind,招商资管】

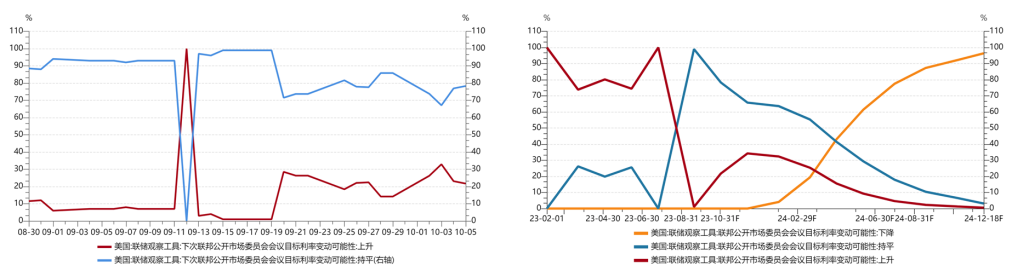

在强劲的就业数据带动下,11月美联储加息预期有所升温,带动10年期美债收益率一度逼近5%,风险资产承压。非农就业数据公布后,美联储利率观察工具(FedWatch)显示,11月加息概率从20%上升至32%。但鉴于薪资上涨边际放缓(9月每小时工资年率4.2%、月率0.2%,均低于预期0.1个点),失业率与前值持平(3.8%),高于预期(3.7%),就业数据对美联储11月货币政策的影响有限,需进一步观察即将公布的通胀数据及财政政策的转向。

目前数据仍然支撑11月不加息的判断。当前通胀预期显著抬升,且处于距离政策目标较远的高位,地缘风险带来的能源、粮食类通胀风险仍未消除,在经济及就业仍具有一定韧性的基础上,长时间维持高利率观察相关数据走向,很可能是美联储的政策选择。“宽财政+紧货币”的组合仍将维持较长一段时间。

【来源:美联储官网,招商资管】

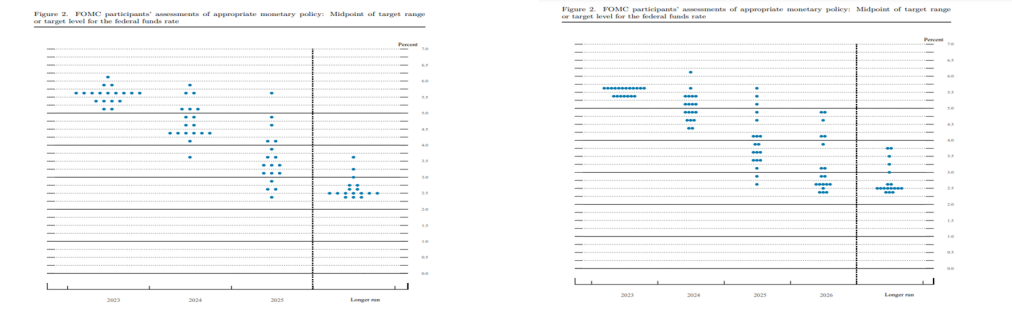

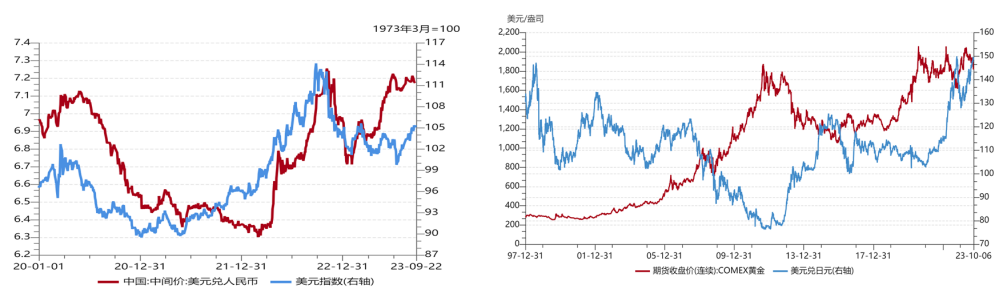

美国经济在加息周期下韧性强于欧洲等非美经济体,支撑美元指数进一步上行。美国政府关门风波暂时平息后,关注财政政策的后续走向及加息对经济的滞后负面影响。

【来源:wind,招商资管】

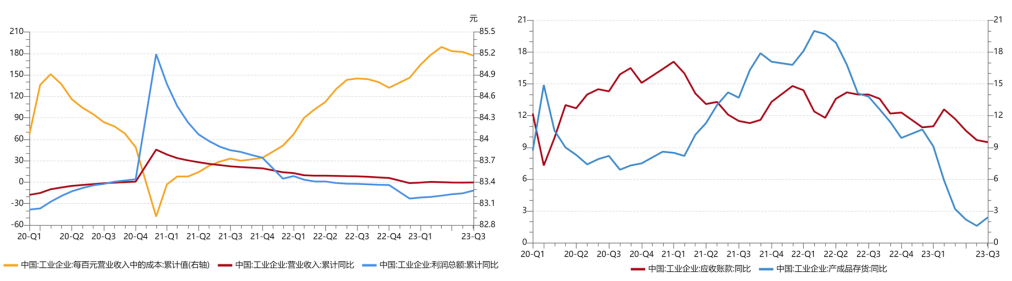

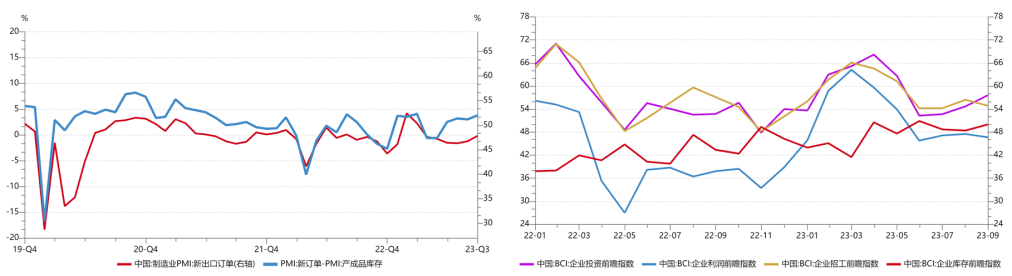

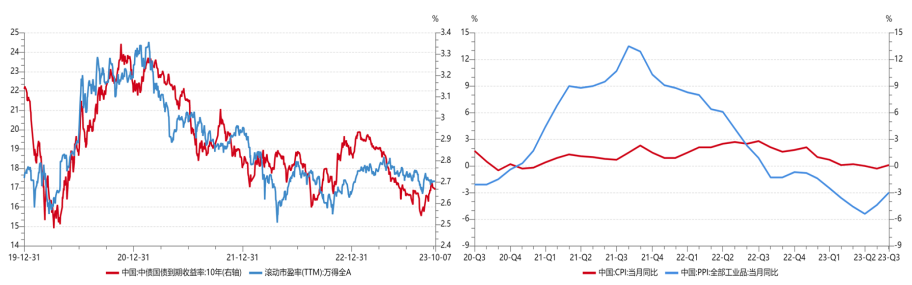

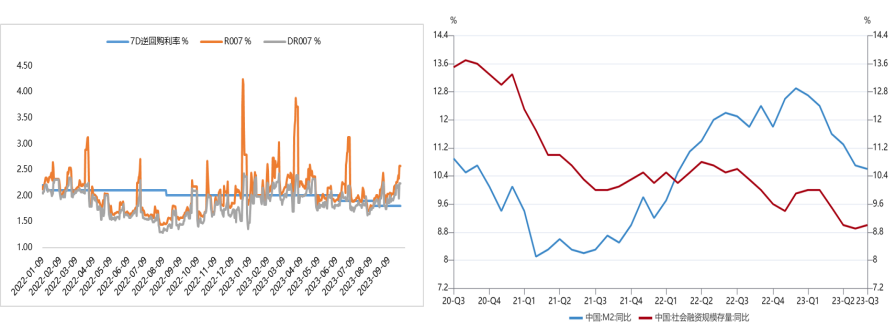

“ 国内宏观 我国经济仍呈现触底修复型复苏。企业端,据统计局官网公布数据,1-8月份,规模以上工业企业实现营业收入84.33万亿元,同比下降0.3%;发生营业成本71.83万亿元,增长0.2%;营业收入利润率为5.52%,同比下降0.71个百分点;实现利润总额46558.2亿元,同比下降11.7%,降幅比1-7月份收窄3.8个百分点。8月份,规模以上工业企业利润实现由降转增,同比增长17.2%。 8月末,规模以上工业企业应收账款23.41万亿元,同比增长9.5%;产成品存货6.15万亿元,增长2.4%。居民端,据文化和旅游部官网披露,经数据中心测算,中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。 【来源:wind,招商资管】 内生需求仍较弱,但消费端逐渐修复,有望带动生产端企稳回暖,经济基本面仍在复苏象限。9月份,制造业PMI为50.2%,比上月上升0.5个百分点;非制造业PMI为51.7%,比上月上升0.7个百分点。制造业PMI分类指数中,生产指数为52.7%,比上月上升0.8个百分点;新订单指数为50.5%,比上月上升0.3个百分点;原材料库存指数为48.5%,比上月上升0.1个百分点。 【来源:wind,招商资管】 03 宏观展望 基本面各项经济数据显示触底,宏观政策全面加码稳增长,消费、地产、基建等领域,均逐步进入政策落地阶段,经济有望在政策的助力下,延续弱复苏的态势。 大类资产配置策略: 【来源:wind,招商资管】

2023-10-12 11: 15

2023-10-12 11: 15

2023-10-12 09: 11

2023-10-12 09: 11

2023-10-12 08: 54

2023-10-12 08: 26