打开APP

01

国内权益市场

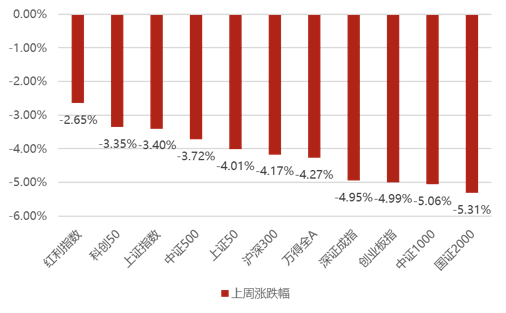

上周国内市场宽基指数整体大幅下跌,核心仍然是巴以冲突加剧的态势导致全球市场风险偏好继续下行,而与此同时美联储主席偏鹰的表态进一步加剧了加息的预期,导致美债利率再创新高,全球流动性面临进一步紧缩,北向资金上周再度流出近260亿,8月以来流出超1600亿,在存量市场背景下主导了边际交易使得市场持续承压;成交额维持在8000亿左右,现阶段的核心矛盾仍然是外资的持续流出主导市场的疲弱,但上证破3000点后,市场恐慌情绪明显上升,使得前期主题炒作的中小盘成长在这周出现了明显的补跌,因此红利指数、科创50、上证指数跌幅较少,国证2000、中证1000、创业板指跌幅居前。

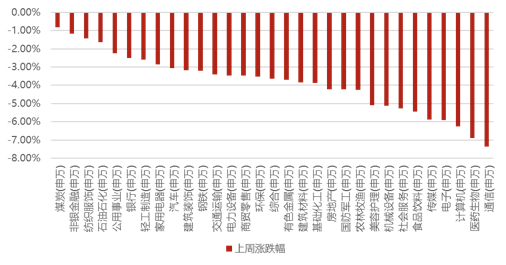

分行业看,1)因巴以战争加剧,全球能源价格上涨,在此背景下,煤炭、石油石化跌幅较小;2)偏防御性的纺织服装和公用事业跌幅也相对较小;3)纺织服饰方面,9月纺织品服装出口显著好转,随着国际品牌库存逐渐消化、新订单需求逐渐释放,叠加四季度进入销售旺季,行业业绩有望继续改善;4)美国计划限制向中国出口先进AI芯片和半导提设备,导致TMT板块在这周出现明显下跌;5)医药则因为不少公司三季报受到反腐的影响较差,且受制于美国利率持续上行,这周跌幅较大;全周来看,煤炭、非银金融、纺织服装、石油石化和公用事业跌幅较少;通信、医药生物、计算机、电子和传媒跌幅较大。

02

香港、海外权益及商品市场

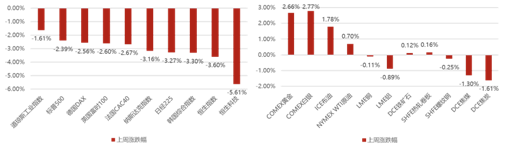

上周香港及海外市场也全面收跌,主要来自于这周美联储主席鲍威尔鹰派的发言,美债收益率也再创新高,全球流动性再度紧缩,导致全球市场集体下跌。

美元指数下跌0.49%,叠加巴以冲突加剧的背景下,避险贵金属和原油继续上涨的态势,其他工业金属和黑色系则多数小幅下跌。

短期关注:

如下图所示,GDP、除房地产外的固定资产投资、社会消费品零售、进出口、社融等经济数据均是超过市场预期,但市场仍然在持续的大幅下跌,股价和基本面形成背离,那么说明当前主导市场的非短期基本面而是估值,而当前估值的茅主要参考美债收益率的变动,所以未来市场能否企稳回升的重要观测指标是美联储的转向。

03

权益市场展望及资产策略

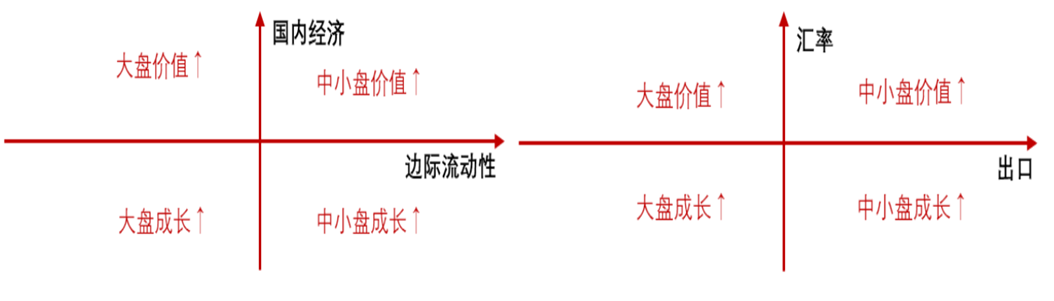

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

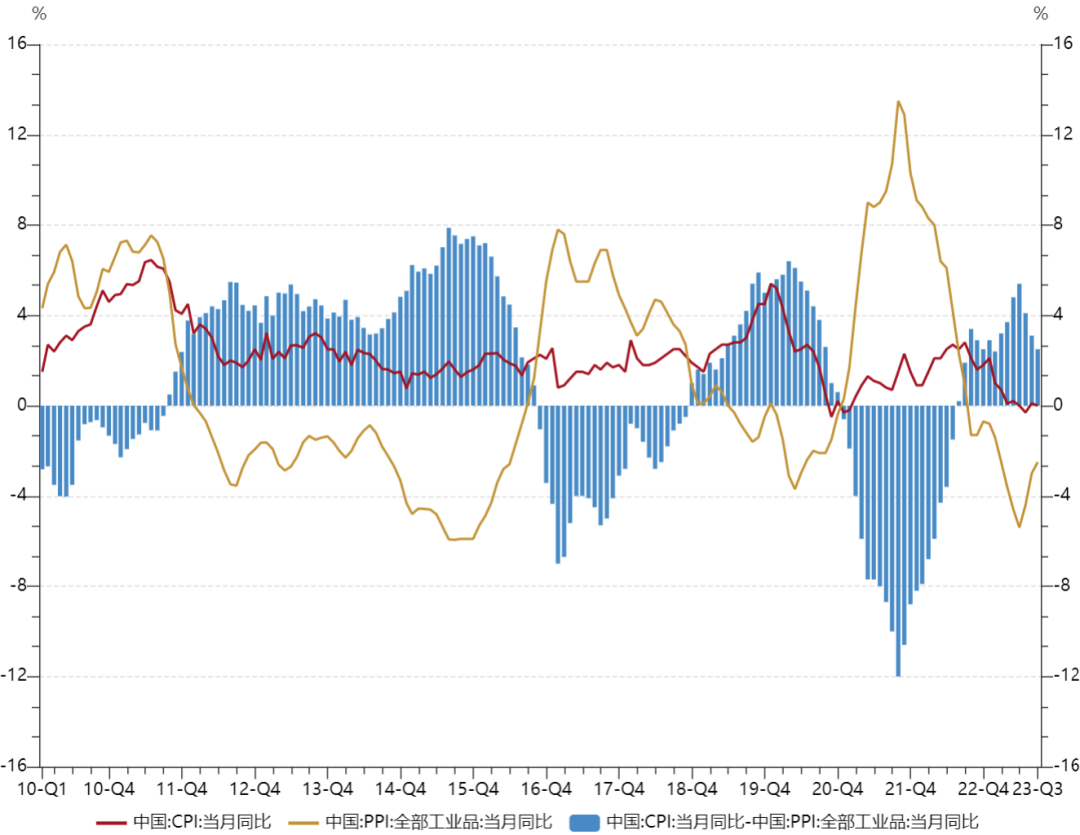

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

9月CPI、PPI均略低于预期,剪刀差继续收敛至2.5%,因为下游的需求仍然偏弱,所以当前市场在演绎上游重新占优的逻辑,按照历史复盘,该阶段中游有望相对占优。

权益资产策略(二):

展望后市,这周市场出现了明显的恐慌性下跌,上证也一举跌破3000点心里防线,中美关系再度反复,美国计划限制AI芯片对我国的出口,叠加巴以战争和美联储的偏鹰表态,美债利率再创新高导致北向资金再度大幅流出,权重股和概念股在多重恐慌情绪下齐跌,当前无疑是今年市场最为恐慌最为黑暗的阶段,特别是上层应出尽出的呵护及政策仍然乏善可陈,不可否认的是我们相对较早的开始看好市场在最近的一周里是比较受伤的,但是我们仍然想强调的是底部具体是2800、2900还是3000不是特别重要,重要的是在底部的区域要有较重的仓位,这样当市场开始修复时才能最大程度享受到上涨的红利,目前沪深300 TTM PE为11.2,市净率1.25,而18年最低TTM PE为10.23,PB为1.26,22年10月最低TTM PE为10.38,PB为1.24 。

因此从PB的维度目前位置基本见底,而从PE的维度还有8%的下跌空间,从经济数据来看三季度大概率就是本轮经济的低点,现在市场需要的是等待前期的政策逐步显现出效果以及经济的持续向好,所以仍然建议对当前市场保持定力坚定信心,短期在成交量未明显放大时,主要关注北向资金的流向,如果因海外加息预期而持续流出,那么大盘价值将持续承压,但如果北向资金转向,则大盘价值将明显占优,而中期我们维持此前判断,认为大盘的企稳将先金融及顺周期方向,逐步带动指数上行修复市场情绪,活跃市场吸引场外资金入场,等待海外加息拐点的出现,后续科技成长方向再迎来持续向上机会。

2023-10-25 15: 20

2023-10-25 15: 18

2023-10-24 22: 55

2023-10-24 19: 26

2023-10-24 19: 26

2023-10-24 19: 26