打开APP

耶!继“国家队”汇金公司亲自下场扫货银行、ETF之后,昨日盘后又迎来一则重量级消息!

据新华社 ↓

①中央财政将在今年四季度增发国债10000亿元,作为特别国债管理

②中央财政赤字由31600亿元增加到41600亿元,预计赤字率由3%提高到3.8%左右

③今年拟安排使用5000亿元,结转明年使用5000亿元,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板

万亿特别国债利好刺激下,今日沪指、深成指早盘一度涨逾1%,随后虽震荡回落,但全天市场依旧逾4000股收涨,大基建概念股更是掀涨停潮!

财政此番“重拳出击”为哪般?透露什么信号?如何影响股、债市场?接着看,挖掘基带你好好捋一捋~

1►

增发特别国债有什么宏观意义?

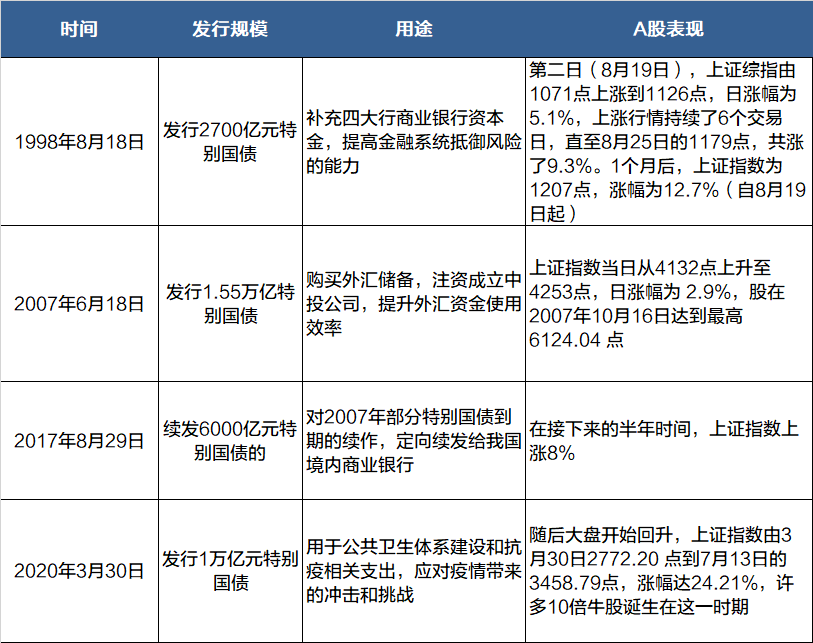

中国历史上有三次发行特别国债,分别用于:提高国有行资本充足率(1998年)、成立中投购买外汇(2007年)和支持抗疫(2020年),具体情况对比如下 ↓。

和普通国债用于弥补财政收支缺口不同,发行特别国债必须有特别的理由。近年来,我国不少地方遭遇了暴雨、洪涝、台风等极端自然灾害,地方灾后恢复重建的任务比较重。

本次增发国债,主要是集中力量,支持灾后重建,提升防灾减灾救灾能力。目前,我国宏观经济形势总体持续恢复,但总需求不足的问题还依然存在。

货币政策效果有限的情况下,就需要财政政策发力,发行“特别”国债,相当于中央财政向银行等机构借钱。

救灾防灾、稳定经济需要地方政府发力,但地方政府受到地方债务压力影响。此次增发的“特别”国债,全部通过转移支付方式安排给地方。这些钱用于救灾防灾,全部给地方用,不用地方还。

增发国债的1万亿元,5000亿元会在今年安排使用,还有5000亿元留在明年用。不管怎么说,本次转移支付,能够减轻地方政府债务负担,增加投资能力,达到扩大需求、稳增长目的。

那么具体来看,此次增发特别国债有何宏观意义呢?

第一,增发国债资金主要用于灾后重建和基础设施补短板,将对整体固定资产投资形成支撑。财政资金路径短、见效快,可以部分弥补当前地产投资低位所带来的资本形成缺口,稳定总需求。

第二,四季度调整预算较为罕见,显然是为明年财政可以更加前置发力,显示出对 2024 年经济增长的重视。

第三,打消了市场对于9月经济数据较好、政策力度不足的担忧,彰显了财政的积极面。

这里插播一则知识点。自改革开放以来,我国的财政赤字率仅在疫情年份里短暂超过3%。因此,3%往往被很多人视作是一条“赤字红线”。而此次对“红线”的突破,足见政策的心意之诚,力度之大。

从疫后全球经验看,财政适度扩张有助于对冲经济的资产负债表收缩风险。我国价格中枢稳定,较海外经济体来说,更具备财政进一步积极的条件。此次财政条件的打开将修正对政策空间的理解,有助于中期经济增长预期的稳定。

2►

增发特别国债如何影响资本市场?

从资本市场的表现来看,本次特别国债的发行明显超市场预期。之前虽然市场有关于今年发行特别国债的讨论,但是10月初人大议案中并无特别国债的讨论。

——如何影响股市?

对于权益资产来说,10 年期美债收益率上冲、国内资金面略偏紧、全球地缘政治风险加大等三大因素构成近期扰动,实际上经济基本面已在触底后持续好转过程中。

此次增发 2023 年国债及其隐含的政策信号将进一步巩固明年和中期的增长逻辑,有助于基本面继续修复,也有助于提高投资者信心、改善整个市场风险偏好,故可被视作较为明确的利好。

据统计,过去几次特别国债发行均“点燃”A股市场。

(来源:Wind,新华财经)

第一次特别国债发行是在1998年6月,发行2700亿元用来补充四大商业银行资本金。特别国债发行后,上证指数从1043点走出25%的涨幅。

第二次是2007年6月的1.55万亿特别国债,主要用于购买2000亿美元(合计人民币1.5万亿)外汇。特别国债发行后,当年上证指数从4000点一路飙涨到历史最高点6124.04点。

第三次是第二次的续作,发生在2017年8月,是因为有6000亿元国债到期。这一次,上证指数也一路走高,在2018年时更是走出3587.03高点。

第四次是2020年3月的1万亿特别国债,主要用于抗疫。这次国债发行后,大盘开始回升,赛道股此消彼长,许多10倍牛股诞生在这一时期。

(来源:Wind,新华财经)

当然,市场的表现最终是由各种合力共同造就,也与当时所处的环境关系较大,无法通过单一因素定价。

——如何影响债市?

对债券市场而言,特殊国债的发行意味着市场要经历三大冲击,第一阶段是投资者心理冲击;第二阶段是特殊国债、再融资债和其他政府债一起发行所带来的供给侧冲击;第三阶段是特殊国债投入使用改善经济基本面带来的基本面冲击。

考虑到9月以来市场流动性持续偏紧,银行均面临一定的资金缺口,这并不利于金融服务实体的定位,虽然央行近期公开市场投放量略有提升,但是逆回购投放的是短期资金,而政府债、再融资债等债券的期限都很长,银行仍然面临资负期限错位问题。

本次特别国债发行后,央行或将采用合适的手段积极对冲流动性压力,可采用手段包括降准、合格债券的再贴现等,在央行的积极呵护下,债券市场短期压力相对可控。

考虑到明年基本面改善的风险,当前仍然建议客户短期内以偏稳健的短债类资产作为债券配置的主要方向,在宏观形势、货币政策更为明朗之后寻找合适的进攻机会。

3►

市场到底了吗?如何看待后市表现?

近期A股最低下探至2923点,关键时刻,汇金入市买ETF的消息令市场企稳回升,如今又迎来万亿国债发行,A股连续两日大反弹,有声音讨论:市场是否见底?3000点何时能够收复?

本轮A股再破3000点是多重因素叠加的结果,包括国际形势较为复杂、美债利率持续上行,10年期美债收益率一度突破5%大关、外资持续流出等不利因素聚集,但本质其实是下行周期下的脆弱情绪,直接看就是缺增量资金和缺信心,现在基本面并不差。

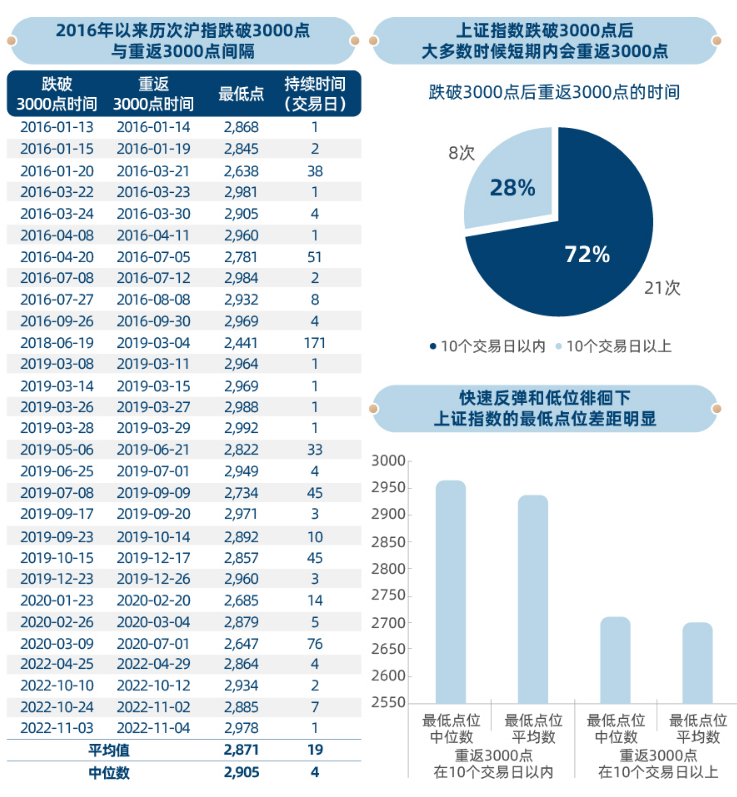

跌破3000点并不用悲观,正所谓“不破不立、破而后立”。2016年以来,上证指数曾有29次跌破过3000点,此后行情演绎可以分为快速反弹、低位徘徊两类。

(来源:Wind,光大证券研究所)

在大多数的时候,上证指数在跌破3000点后均会出现快速的反弹。如果是经济快速反转带来的反弹,指数往往会有可观的涨幅;

如果仅是跌破关口抄底资金推动的反弹,则指数反弹空间有限,且在3000点附近反复。

第二类是在3000点以下徘徊较长时间,跌幅平均为10%,这种情景通常伴随国内经济走势偏弱,指数的反弹需要等待经济的好转。

本轮来看,各类悲观因素均位于拐点附近,指数在3000点以下长期徘徊的可能性较低:

其一,9月中国制造业PMI为50.2,自6月以来连续第四个月环比回升,三季度GDP的发布再一次确认了国内经济的好转,基本面并不差。

其二,当前美债收益率已达高位,上行动能趋弱,随着美国经济逐步趋弱,美债存在回落空间,有利于权益资产修复。

其三,政策力度非常之大,一直在推出,继“国家队”汇金公司亲自下场扫货银行、ETF之后,万亿级别特别国债也来了,政策对于资本市场和经济呵护的决心不容小觑。

虽然无从判断市场准确的回调时间和幅度,但是当前已经处于极低位置。从影响股市的三大宏观变量“流动性、基本面和风险偏好”来看,底部特征在近期基本都有了。

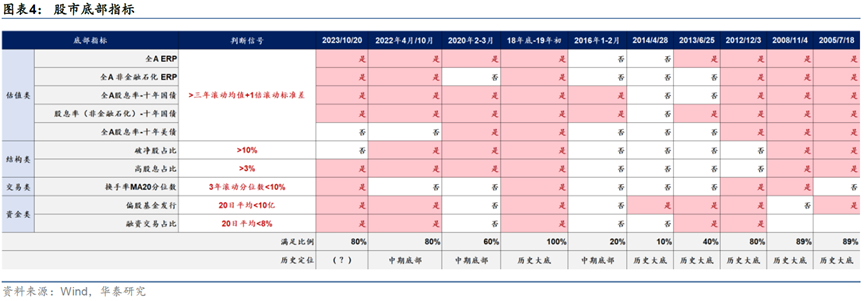

华泰研究表示,对比历史上诸次底部,分析估值+结构+交易+资金四大维度,当前的A股已经满足了上述信号中的80%,尤其是估值和资金面指标均与历史大底相似。

(来源:华泰研究)

资本市场虽没有一本准确的“万年历”,但“均值回归”向来是铁律,我们始终相信经济学常识,周期周而复始,一旦市场底到来,新一轮行情空间往往较大、持续时间较长,以万得全A为例,过往五次底部反转后上涨平均可持续2~3年,平均涨幅为224.84%。(数据来源:Wind,测算采用万得全A(881001.WI),过往数据不预示未来表现)

在这样的拂晓时刻,我们不该害怕买,而是应该思考,买什么才能在新一轮周期涨的更多。有一句话挖掘基觉得非常有道理:

“如果你等到穿过黑暗的隧道之后、沐浴在阳光下时再买入资产,则必须支付溢价;如果你等到接近隧道的尽头,已经能看到迎面而来的阳光,就已经过了最便宜的交易时机。”

今天先说到这里,祝大家投资理财顺利~

风险提示

2023-10-25 20: 16

2023-10-25 20: 16

2023-10-25 16: 38

2023-10-25 16: 37

2023-10-25 16: 37

2023-10-25 16: 35