打开APP

9月规模以上工业企业利润加速回升

市场热点聚焦

一、9月规模以上工业企业利润加速回升

10月27日,国家统计局公布的数据显示,今年1-9月,全国规模以上工业企业实现利润总额54119.9亿元,同比下降9.0%,降幅比1-8月份收窄2.7个百分点。分季度看,一、二季度,规模以上工业企业利润同比分别下降21.4%、12.7%,三季度利润增长7.7%,工业企业利润在连续五个季度同比下降后首次由降转增,呈加快回升态势。分月看,9月份规模以上工业企业利润同比增长11.9%,连续两个月实现两位数增长。

点评:从量的角度看,企业营收同比增速从二季度的-0.3%上行至0.8%,从价的角度看,利润率明显抬升至6.1%,三季度以来大宗商品价格和工业产成品价格指数逐步回暖,对企业利润起到了支撑的效果。9月单月企业利润增速回升至12.1%,尽管低于8月的17.6%,但是仍处于年内高点。分行业看,上游利润降幅收窄、中游利润增速保持高位、下游利润稳健增长。工业企业产成品存货同比提升0.7个百分点,连续两个月上行,补库存周期的开启逐步得到确认。总的来看,三季度扭转了工业企业利润2021年下半年以来的下行态势,库存也开始回补,在财政政策逐步加码的背景下,市场主体的预期有望进一步改善,国内经济修复的速度有望提高。

二、美国三季度GDP增速超市场预期

北京时间10月26日20:30,美国公布三季度GDP数据。美国三季度实际GDP环比折年率大幅反弹至4.9%,高于预期值4.3%和前值2.1%,创2022年一季度以来新高。

点评:从分项数据看,美国三季度GDP增长超预期主要得益于消费和制造业补库存,二者合计形成拉动GDP环比增长4个百分点。劳动力市场持续紧张,薪资增长较快,不断刺激美国消费者维持强劲支出,并推动美国整体经济增速超出市场预期。市场普遍预期,高利率环境对经济的影响存在一定滞后性,同时美国政府面临较高赤字率的约束,继续通过财政手段刺激经济的能力已经弱化,而居民部门的超额储蓄也已基本耗尽。GDP数据公布后,美股下跌、美债收益率下行,黄金先跌后涨,美元指数波动较大,对美联储加息预期小幅降温。

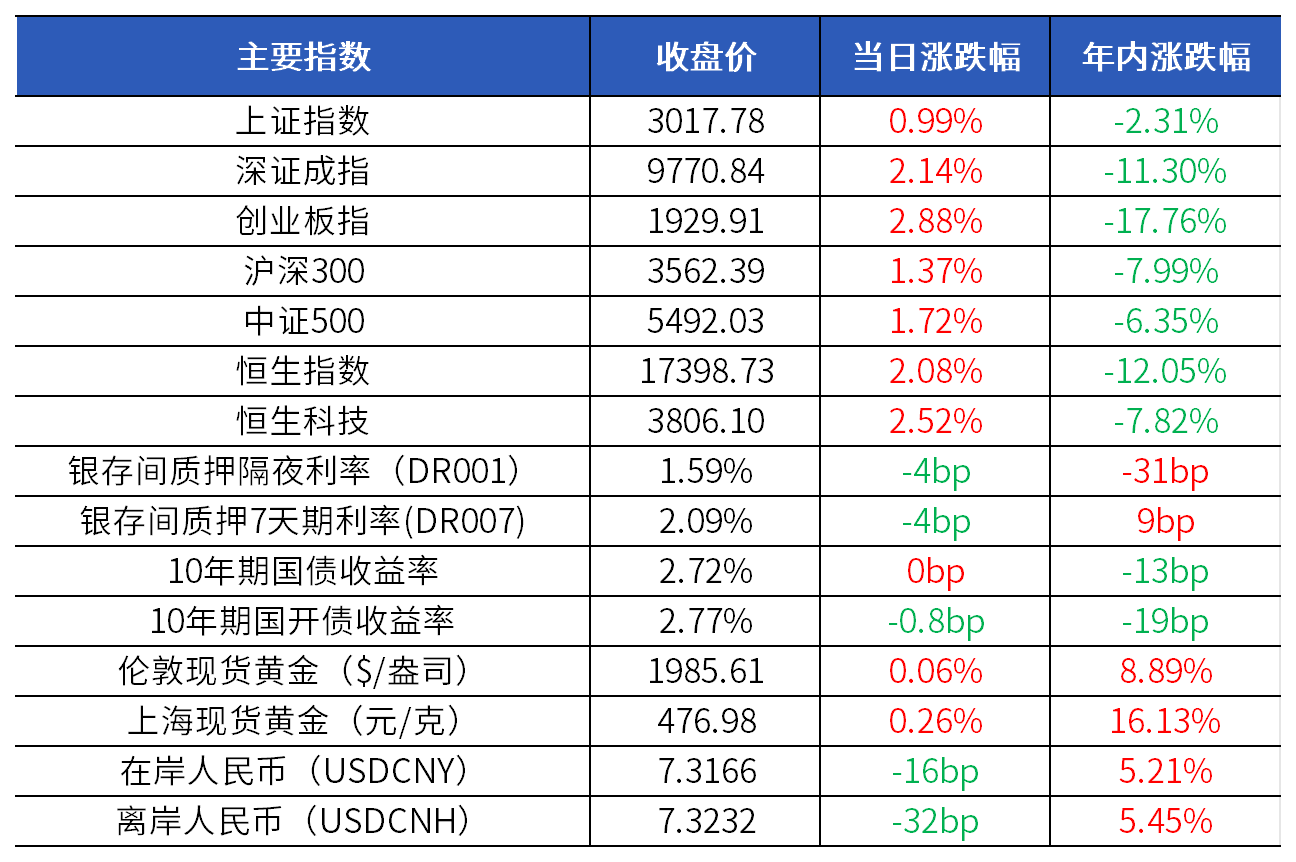

市场指数走势

市场回顾

资金和固收市场:Wind数据显示,央行单日净回笼3290亿元。资金面连续得到缓解,本月流动性最紧张的时期大概率已经过去,隔夜加权跌破1.6%。国债期货多数收跌,银行间市场利率债窄幅波动,超长债走势较为疲软。资金面改善支撑市场情绪,国债增发构成的供给压力也对长债造成压力,市场仍在等待央行相关的流动性支持举措,同时政策加码、经济回暖预期将给债市带来压力。

权益市场:

A股方面:三大指数今日大幅放量反弹,沪指重返3000点上方。医药医疗股集体爆发,食品加工、零售等消费股大幅反弹,医药医疗、光刻机、大消费、新能源车等板块涨幅居前。个股涨多跌少,两市超3900股飘红,今日成交9644亿元,较上个交易日放量1219亿,北向资金净买入近47亿元。

港股方面:港股三大指数高开高走,全天走势较为强势。盘面上,核心科技股普涨,半导体概念股涨幅靠前,医药外包概念股涨势活跃。全市场成交914.78亿港元,南向资金净买入24.11亿港元。

商品市场:现货黄金日内温和反弹,地缘政治冲突短期内没有降温迹象,同时市场关注美国PCE通胀数据。地区冲突仍然支撑油价保持高位,同时中国经济数据回暖、股市走强也提振国际原油市场情绪。

外汇市场:人民币汇率日内窄幅波动。近日美元仍表现强势,人民币汇率整体承压。随着国内经济稳步复苏、人民币资产长期配置价值凸显。临近结汇季,内外部形势整体有利于人民币汇率升值。

*资讯来源于wind和ifind

兴业银行财富管理部整理

2023-10-28 08: 42

2023-10-27 20: 57

2023-10-27 20: 57

2023-10-27 20: 56

2023-10-27 20: 56

2023-10-27 20: 56