打开APP

01

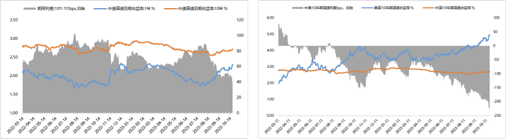

利率债

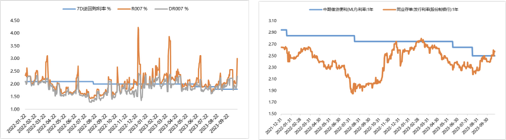

本周资金面偏紧,市场利率整体上行。央行加大逆回购投放力度,以弥补资金缺口,呵护市场流动性。短期内,央行维护市场流动性合理充裕的确定性仍较强,但政策导向上,“宽货币”的政策目标继续偏向“宽信用”。当前政策目标要防止资金套利和空转,引导资金更多流向实体。随着地方债发行放量、银行承担更多化债的职能,均会对资本市场流动性带来一定冲击。中短期内,市场利率仍会围绕政策利率波动,政策层面整体仍中性偏松。

债市在财政发力、三季度经济数据超预期下延续调整;若后续财政政策力度增强,政策合力有效推动“宽货币”向“宽信用”的传导,进而带动复苏预期进一步走强,会对债市继续形成较大压力。但我国经济复苏基础仍有待进一步加强,政策的效果仍有待进一步验证,基本面触底、情绪面波动加剧下,债市超调的可能性加大,继续关注调整中的风险暴露和配置机会。

【来源:wind,招商资管】

02

信用债

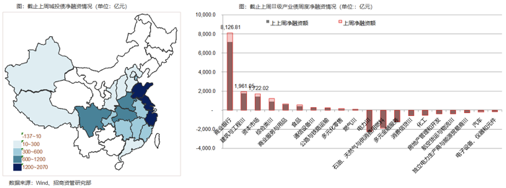

一级市场,10月节后债券市场恢复正常节奏,产业债发行加速,城投债恢复净融资。

截止上周末,城投债净融资11557.21亿元(上周11486.71亿)。城投债净融资前三位的是浙江省、江苏省、山东省金额分别为2068.49、2011.85、1529.35亿元。

截止上周末,城投债净偿还前三位的分别是广西壮族自治区、贵州省、甘肃省,净偿还金额分别为136.97、127.64、112.4亿元。

截止上周末,产业债净融资6676.51亿元(上周4529.95亿)。净融资前三位的是商业银行、建筑与工程Ⅲ、资本市场金额分别为8126.81、1961.05、1722.02亿元。

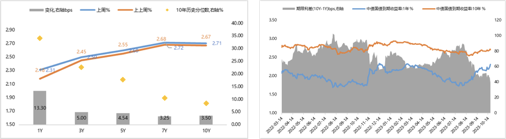

二级市场上,九月受季末及节日效应影响,流动性整体继续维持紧平衡,资金面在节前最后2个工作日有缓解迹象。但市场收益率整体仍然维持上行趋势。10年期国债较低点上行近10BP,维持在2.67左右。近期受节假日旅游景气度高位运行,市场对于经济回暖期待回升。叠加地方债务置换发行和近期汇金对二级市场的增持情绪带动,10年期国债到达2.7%的关口。随着近期前三季度经济数据公布,经济数据略超预期。叠加特殊地方债发行和年末利率债发行可能提速,本周10年期国债突破2.7%。后续还需要持续关注高频经济指标,观察日常消费和地产投资等相关数据,短期利率方向仍然存在不确定性。

03

债券市场展望及资产配置策略

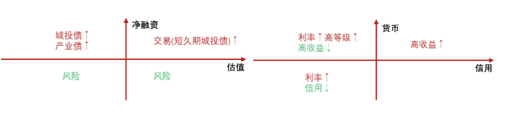

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用有一定恢复。

债券资产策略:

2023-10-30 16: 56

2023-10-30 16: 01

2023-10-30 16: 01

2023-10-30 16: 01

2023-10-30 16: 00

2023-10-30 16: 00