打开APP

01

国内权益市场

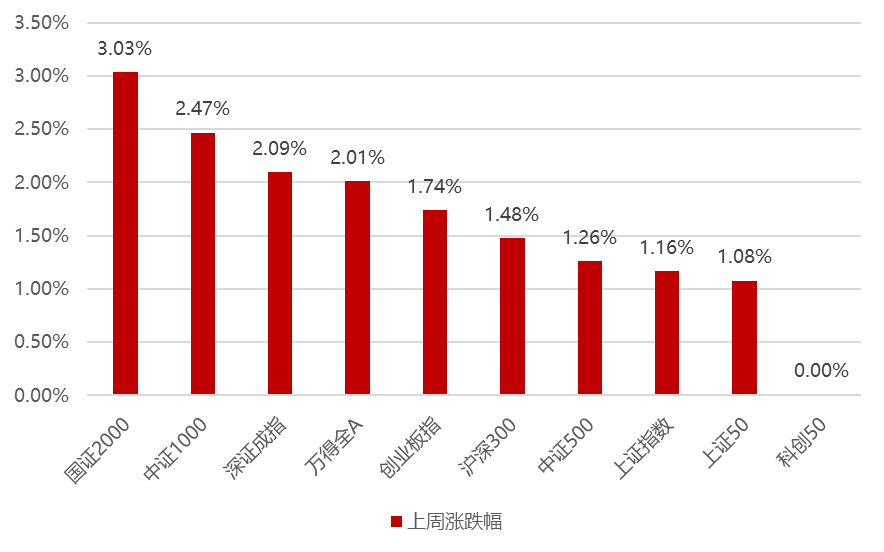

上周国内市场宽基指数整体上涨,一方面为了稳定市场以及经济预期,汇金开始持续增持ETF以及一万亿特别国债提高赤字率,另一方面中美关系出现缓和,习总书记接待加州州长以及王毅访美,叠加美债大佬开始平掉美债看空头寸,北向资金的流出明显减缓,这周仅流出不到5亿,成交额在悲观情绪逐步缓解后持续放大至9000亿+,由于北向资金流出仍然对于大盘价值形成一定压制,而成交量放大背景下中小盘相对活跃,因此国证2000、中证1000、深证成指涨幅居前,科创50、上证50、上证指数涨幅落后。

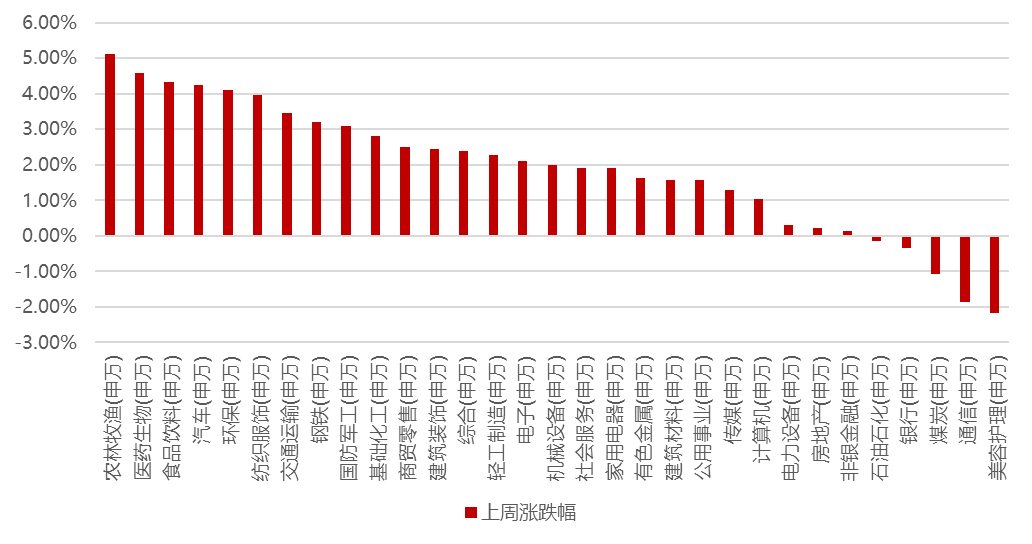

分行业看,1)因1万亿特别国债提振市场对于我国经济前景预期,预期潜在CPI有望走强,农林牧渔、医药生物、食品饮料等必选消费表现较好;2)因特别国债的主要投入方向为灾后重建,水利建设最相关的环保板块表现较佳;4)因美元指数继续上行,巴以冲突并未显著激化,能源价格有所下跌,石油石化和煤炭板块迎来下跌;5)美容护理板块因为龙头公司业绩不及预期,导致板块大幅下跌;全周来看,煤炭、非银金融、纺织服装、石油石化和公用事业跌幅较少;通信、医药生物、计算机、电子和传媒跌幅较大。

分行业看,1)因1万亿特别国债提振市场对于我国经济前景预期,预期潜在CPI有望走强,农林牧渔、医药生物、食品饮料等必选消费表现较好;2)因特别国债的主要投入方向为灾后重建,水利建设最相关的环保板块表现较佳;4)因美元指数继续上行,巴以冲突并未显著激化,能源价格有所下跌,石油石化和煤炭板块迎来下跌;5)美容护理板块因为龙头公司业绩不及预期,导致板块大幅下跌;全周来看,煤炭、非银金融、纺织服装、石油石化和公用事业跌幅较少;通信、医药生物、计算机、电子和传媒跌幅较大。

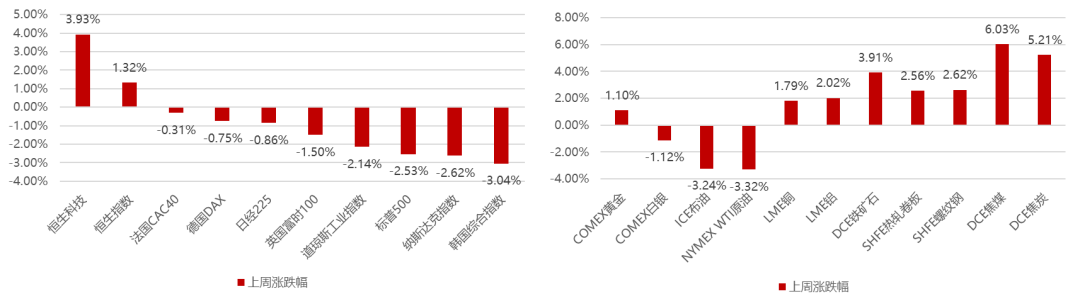

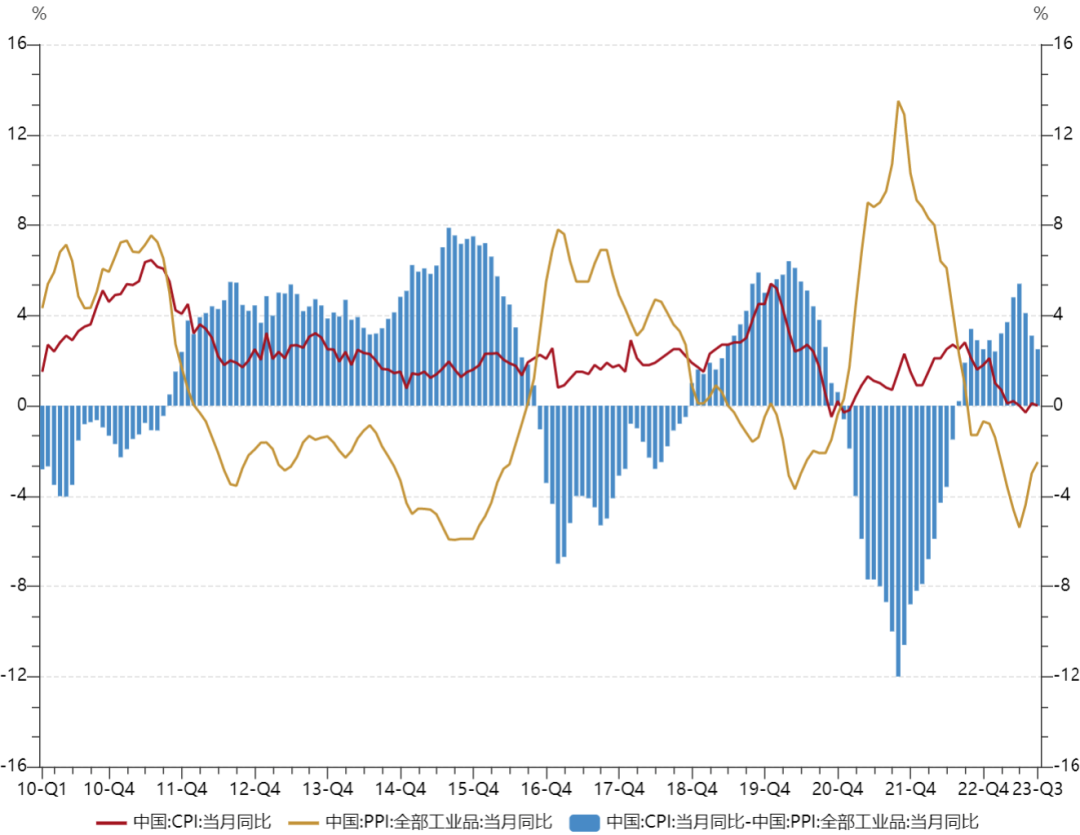

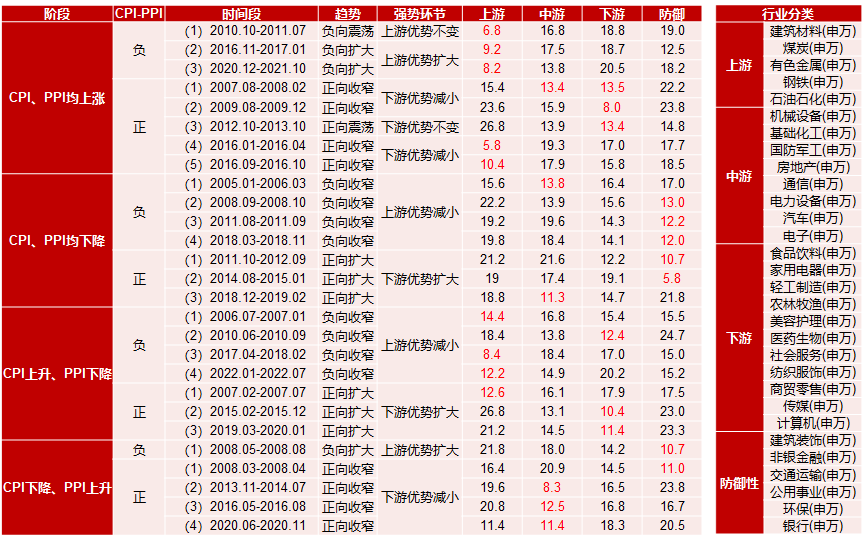

02 香港、海外权益及商品市场 上周香港及海外市场多数收跌,仅香港收涨,美国第三季度GDP季调后环比折年率初值为4.9%,创2021年第四季度以来新高,同时美联储青睐的衡量潜在通胀的PCE指标9月份也加速至四个月高点,在此背景下加息预期再起,导致欧美市场集体下跌。 美元指数上涨0.4%,贵金属和原油这周有所下调,仅黄金有所上涨,此外美国经济超预期,以及国内上调赤字率,工业金属和黑色系全面上涨。 03 权益市场展望及资产策略 短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。 权益资产策略(一): 将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测: (1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。 (2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。 (3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。 (4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。 9月CPI、PPI均略低于预期,剪刀差继续收敛至2.5%,因为下游的需求仍然偏弱,所以当前市场在演绎上游重新占优的逻辑,按照历史复盘,该阶段中游有望相对占优。 权益资产策略(二): 展望后市,这周市场出现了明显的情绪修复,特别是在外围整体表现较差的背景下走出独立的上涨行情,上证3000点失而复得,主要是此前极端的下跌已经反映过度悲观的预期,所以在汇金增持和赤字率提高,叠加中美关系修复的背景下,市场自发的走强,所以我们仍然强调上周无疑是今年市场最为恐慌最为黑暗的阶段,而从经济数据来看三季度大概率就是本轮经济的低点; 现在市场需要的是等待前期的政策逐步显现出效果以及经济的持续向好,尽管无法判断当前就是拐点,但是底部区域的高性价比特征是确定的,所以仍然建议对当前市场保持定力坚定信心,短期仍然重点关注北向资金的动向,如果仍然在持续流出,中小盘概念主题性机会更多,但如果北向资金转向,则大盘价值将明显占优,而中期我们维持此前判断,认为市场的拐点将先金融及顺周期方向,逐步带动指数上行修复市场情绪,活跃市场吸引场外资金入场,等待海外加息拐点的出现,后续科技成长方向再迎来持续向上机会。

2023-11-01 10: 25

2023-11-01 10: 25

2023-10-31 20: 30

2023-10-31 18: 31

2023-10-31 18: 31

2023-10-31 18: 30