风险提示与免责申明:

打开APP

01

利率债

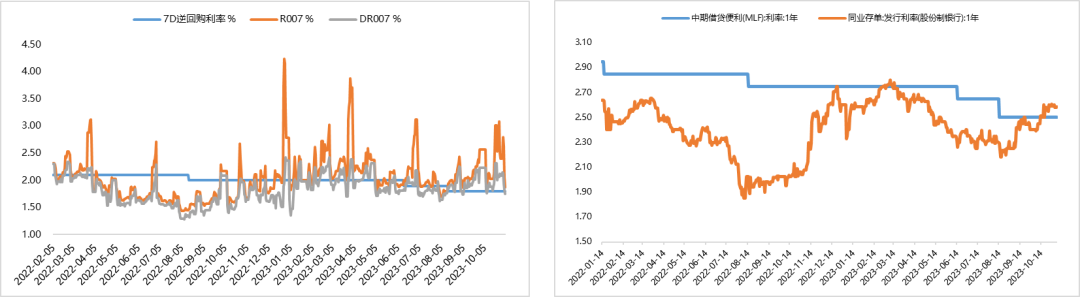

本周资金面波动加大。短期内,央行维护市场流动性合理充裕的确定性仍较强。但政策目标依然要防止资金套利和空转,引导资金更多流向实体。随着地方债发行放量、银行承担更多化债的职能,均会对资本市场流动性带来较大冲击。中短期内,市场利率仍会围绕政策利率波动,政策层面整体仍中性偏松。

受资金宽松预期带动,本周债市明显反弹。市场预期财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,降准或加大MLF投放。同时,海外加息周期基本结束进入高利率影响观望期,货币宽松的制约有所弱化,必要性和可能性均有所上升,从而带动货币政府宽松预期走强。后续债市走向,主要看财政和货币的配合节奏。财政发力,若货币政策不及时对冲,短端则面临调整风险,长端主要取决于政策发力对增长预期的带动。

【来源:wind,招商资管】

02

信用债

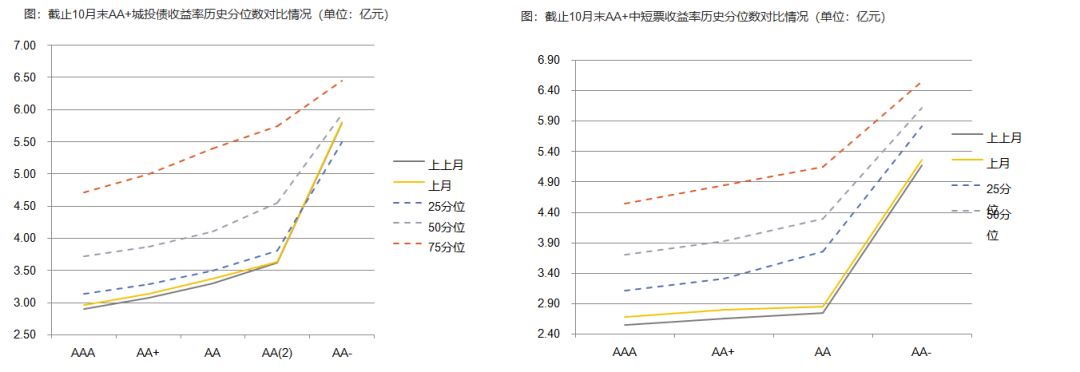

受债券市场资金面影响,一级市场10月录得净偿还。

截止10月末,城投债净融资增加10749.08亿元。其中城投债净融资前三位的是江苏省、浙江省、山东省金额分别为1845.27、1833.12、1325.08亿元。

截止10月末,城投债净偿还前三位的分别是贵州省、广西壮族自治区、甘肃省,净偿还金额分别为141.58、127.16、91.4亿元。

截止10月末,产业债净融资增加3652.44亿元。产业债净融资前三位的是商业银行、建筑与工程Ⅲ、资本市场金额分别为5864.41、1967.17、1613.29亿元。

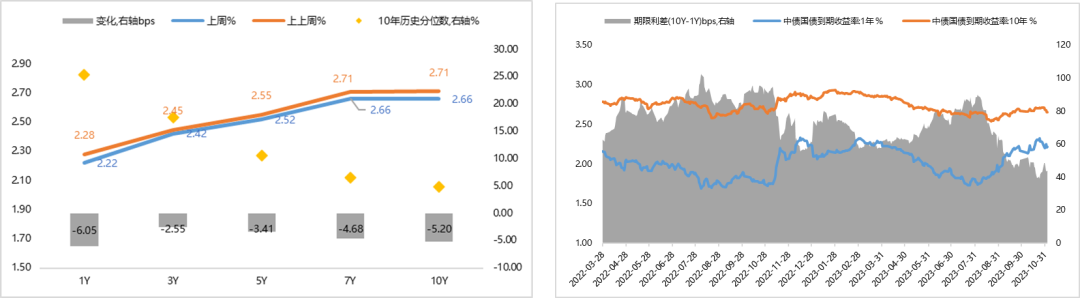

受特别国债发行及地方债的发行提速影响,市场资金面处于紧平衡状态,10月末市场收益率整体较上月末有所上行。后续还需要持续关注高频经济指标,观察日常消费和地产投资等相关数据,短期利率方向仍然存在不确定性。

03

债券市场展望及资产配置策略

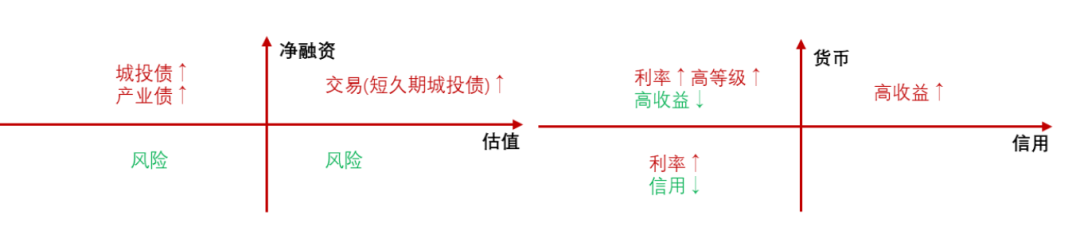

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用有一定恢复。

债券资产策略:

风险提示与免责申明:

2023-11-08 21: 41

2023-11-08 17: 42

2023-11-08 17: 41

2023-11-08 17: 41

2023-11-08 17: 41

2023-11-08 16: 58