打开APP

外资金融机构齐发声看好“中国资产”

市场热点聚焦

一、外资金融机构齐发声看好“中国资产”

继多家国际金融机构上调对2023年中国经济的增长预期后,近日高盛、瑞银等机构陆续发布2024年宏观经济展望,看好中国经济发展前景,增持A股。11月13日,高盛发布2024中国宏观经济展望及股票市场策略报告。高盛预计,MSCI中国指数和沪深300指数在2024年将分别上涨12%和16%,维持对A股的增持立场。

点评:近期随着美联储加息进入尾声、国内稳增长政策密集出台、中美关系缓和,市场风险情绪获得提振,外资机构预期边际好转,A股市场外资大幅净流出的状态已经得到改善。历经调整后,A股的估值水平和风险溢价已经接近历史极端水平,资产价格已经隐含了过于悲观的预期。随着外资态度的逐步改观,同时稳增长政策加码仍有空间,后市表现机遇大于风险。

二、工信部:聚焦光伏行业高质量发展

11月13日,工业和信息化部党组书记、部长金壮龙主持召开第四次制造业企业座谈会。会议强调,要聚焦光伏行业高质量发展,加强顶层设计和政策供给,引导支持企业技术创新,促进行业规范自律,加强部门协同和政企沟通协调,加强行业运行监测,营造良好发展环境,持续巩固提升光伏行业竞争力。

点评:我国光伏行业在全球具备较强竞争力,但是目前也面临较大的产能过剩压力,光伏产业链年内降价趋势非常明显。本次会议召开的目的就是解决目前光伏产业供给侧产能过剩、恶性竞争的问题,引导光伏产业产能合理布局。如果后续在产业政策支持下,光伏供给端和需求端有积极催化,A股市场相关板块的筑底情绪有望得到夯实。

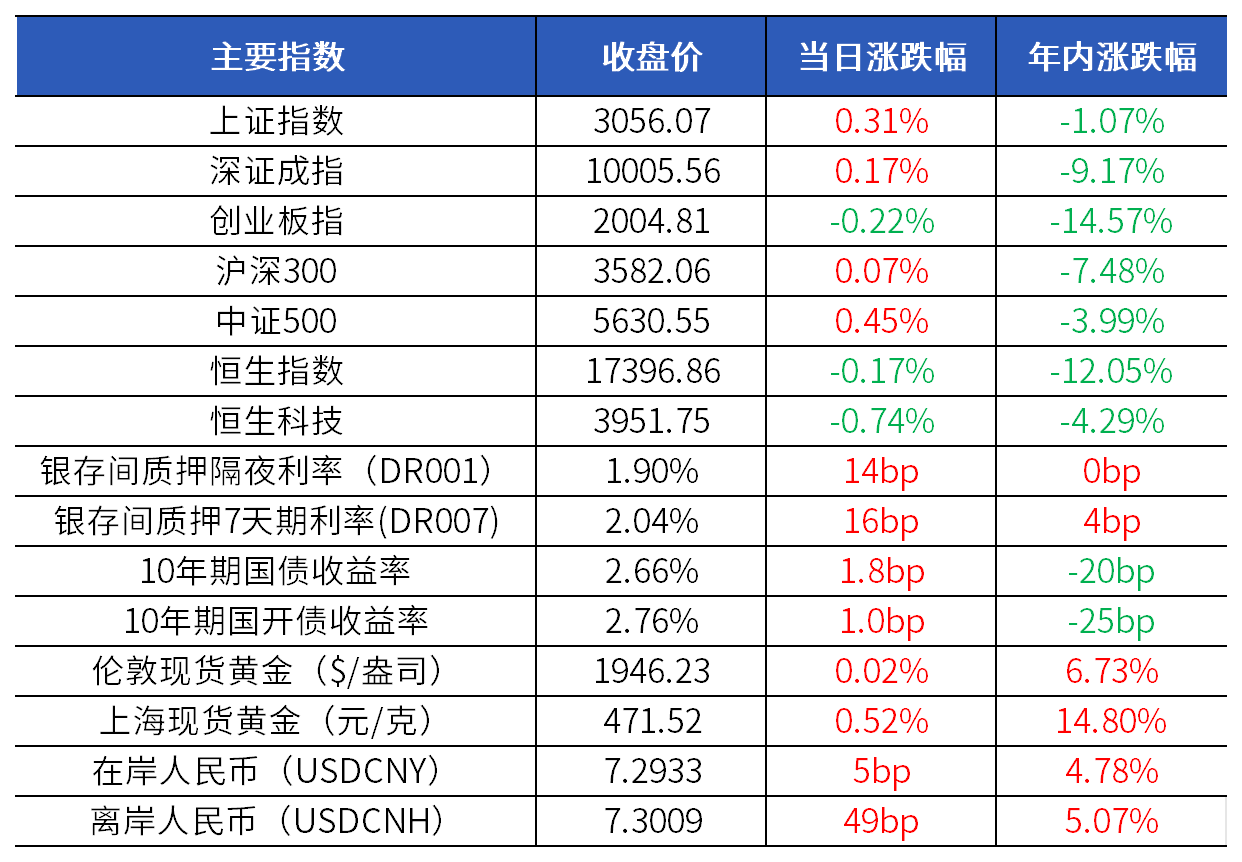

市场指数走势

市场回顾

资金和固收市场:Wind数据显示,央行单日净投放710亿元。税期将至,资金面继续保持紧平衡,主要回购利率显著上行。国债期货集体收跌,银行间市场利率债收益率上行1-2个基点。明天将有8500亿元人民币MLF到期,为年内单月最大到期量,增量平价续做MLF仍是市场的主流预期,除此之外,市场对降准的呼声日益高涨。

权益市场:

A股方面:沪指继续围绕3050一线窄幅震荡。盘面上,两只中央汇金旗下千亿级券商早盘猛拉,但是对指数影响有限。热钱继续龟缩TMT,AI热门股获低切资金青睐,华为鸿蒙概念持续火热。全天个股涨多跌少,市场静待横盘多日后的方向选择。A股全天成交8962.2亿元,环比略增,北向资金全天净卖出21.09亿元,连续第六个交易日减仓。

港股方面:港股全天弱势震荡,全市场成交767.8亿港元,南向资金净买入额为13.63亿港元。运动服饰股跌幅居前,中资券商股走高,地产股走强。

商品市场:美国各期限国债收益率小幅下跌,金价从低位反弹,投资者密切关注今天晚间发布的美国10月CPI数据。原油价格反弹,市场正在从前期过分悲观的情绪中修复,投资者对原油需求的预测正在变得更为乐观。

外汇市场:人民币汇率日内窄幅震荡。隔夜美元指数小幅回调,但市场需求偏购汇令人民币反弹受阻,短期人民币汇率大概率延续区间震荡,等待美国通胀数据公布。

*资讯来源于wind和ifind

兴业银行财富管理部整理

2023-11-14 22: 14

2023-11-14 21: 09

2023-11-14 20: 13

2023-11-14 20: 13

2023-11-14 17: 07

2023-11-14 17: 07