风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

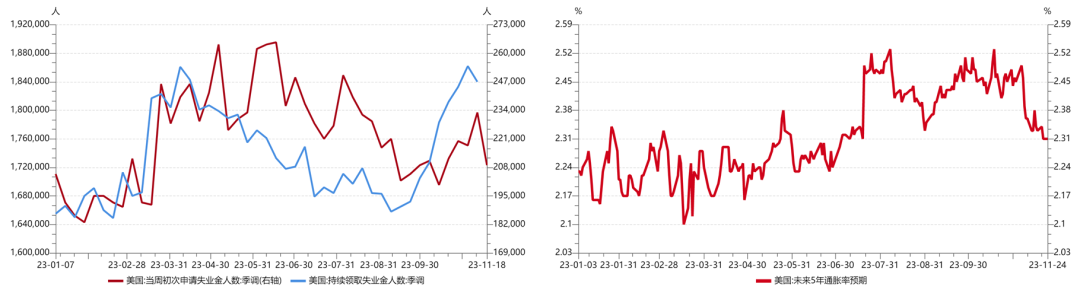

美国当周初请失业金人数超预期走低。截至11月18日的一周,当周初请失业金人数20.9万,低于预期(22.5万)及前值(23.3万)。截至11月11日的一周,持续领取失业救济金人数184万,低于前值(186.2万)。劳动力市场高频数据是反转还是反复,需进一步跟踪及与相关数据印证。

【来源:wind,招商资管】

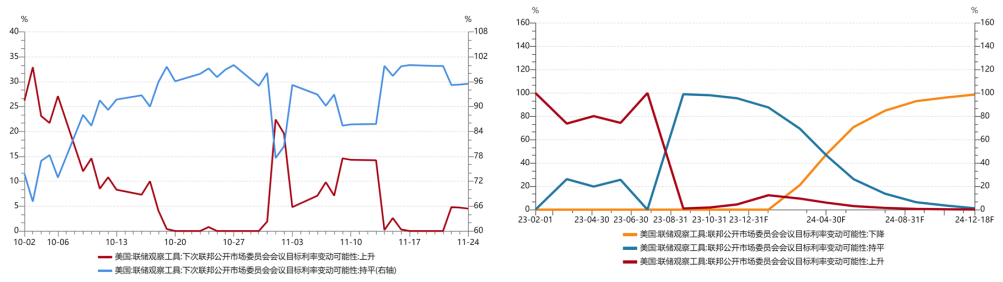

就业市场短暂重回强劲下,加息预期略有反弹,但鉴于通胀预期仍处于下行趋势,数据依然支撑加息周期结束的判断。降息周期开启关键点在财政政策的拐点,节奏上目前数据显示大概率在明年二季度。

【来源:wind,招商资管】

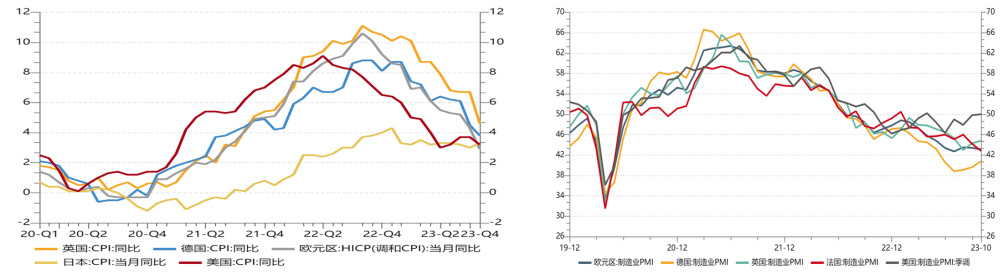

欧洲经济景气度保持边际改善。德国11月制造业PMI42.3,高于预期(41.2)及前值(40.8),服务业PMI48.7,高于预期(48.5)及前值(48.2)。欧元区11月制造业PMI43.8,高于预期(43.4)及前值(43.1),服务业PMI48.2,高于预期(48.1)及前值(47.8)。

【来源:wind,招商资管】

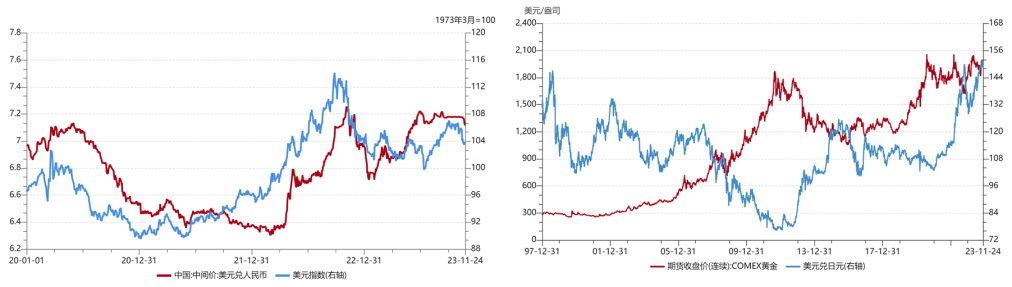

“欧弱美强”格局的边际变化及日本或将到来的货币政策调整,继续带动美债及美元指数下行。日本通胀持续上行,或将影响货币政策走向。日本10月CPI同比3.3%,高于前值(3.0%),剔除食品后同比增长2.9%,虽低于预期(3.0%),但高于前值(2.8%),通胀率连续19个月保持在央行2%的目标之上。若后续日本央行改变对通胀上行的归因(外部地缘影响到内部需求持续回暖),或将调整其货币政策。

【来源:wind,招商资管】

“

国内宏观

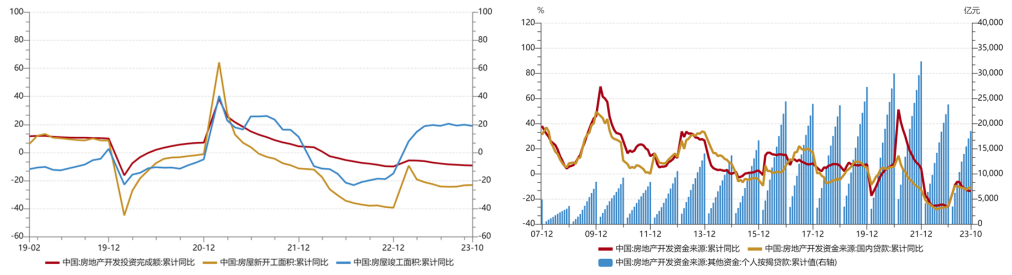

经济基本面仍处于“弱修复”象限,房地产仍是拖累项。据统计局官网数据披露,1-10月份,全国房地产开发投资同比下降9.3%,降幅比1-9月份扩大0.2个百分点。商品房销售面积下降7.8%,商品房销售额下降4.9%。转型调整期的房地产对宽信用的带动作用显著弱化。

【来源:wind,招商资管】

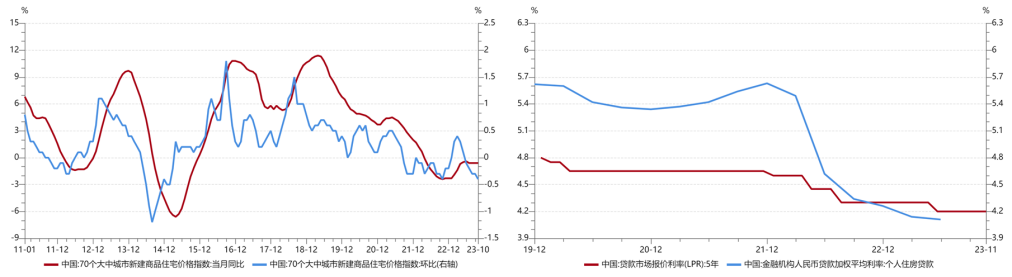

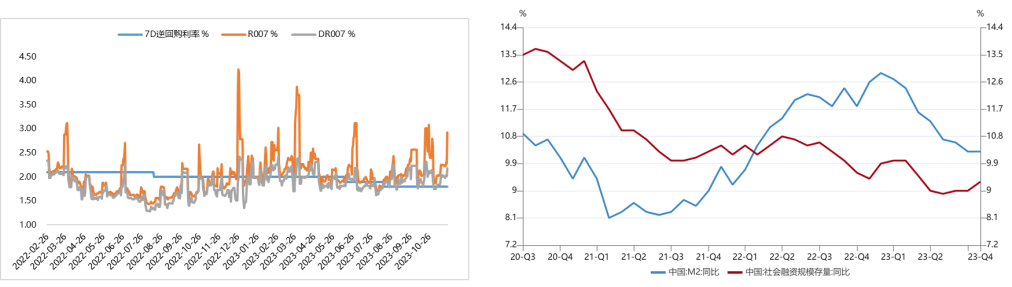

LPR报价维持。中国人民银行授权全国银行间同业拆借中心公布,2023年11月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。在房地产转型调整期,价格型货币政策对地产销售的影响有限,而对银行利润的侵蚀不利于其化债及定向融资职能的发挥。因此,降息预期降温。

【来源:wind,人民银行官网、招商资管】

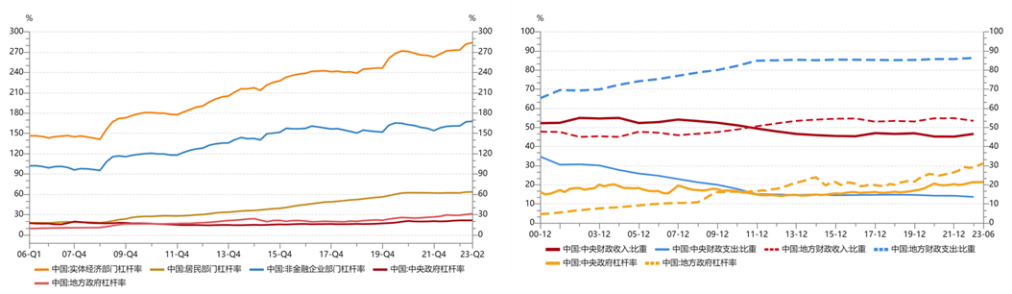

内生需求仍然不足的背景下,财政政策是经济持续复苏的关键影响因素。“中央政府加杠杆、国企及地方政府稳杠杆、居民去杠杆“,应该是本轮信用调整的方向。同时,货币政策配合财政宽信用,形成“财政为主、货币为辅”的政策组合。

【来源:wind,招商资管】

03

宏观展望

基本面各项经济数据显示触底,宏观政策全面加码稳增长,消费、地产、基建等领域,均逐步进入政策落地阶段,经济有望在政策的助力下,延续弱复苏的态势。

大类资产配置策略:

【来源:wind,招商资管】

风险提示与免责申明:

2023-11-28 09: 22

2023-11-27 22: 36

2023-11-27 22: 36

2023-11-27 22: 36

2023-11-27 21: 30

2023-11-27 21: 30