风险提示与免责申明:

打开APP

01

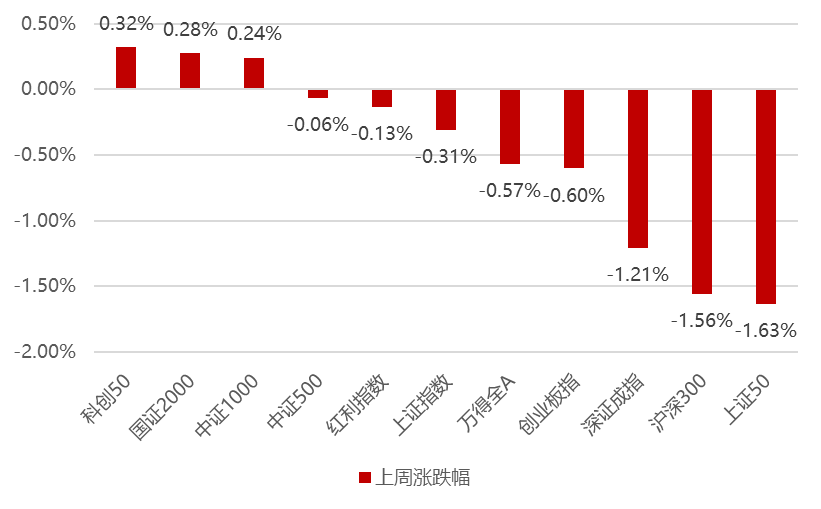

国内权益市场

上周国内市场宽基指数多数下跌,核心是由于PMI等经济数据仍然低于预期,市场对于明年的经济展望仍然处于悲观状态,北交所的炒作被监管一定程度的遏制,因此活跃资金部分回流沪深中小盘概念炒作,导致这周中小盘成长较大盘价值更为占优,因此科创50、国证2000和中证1000涨幅居前,上证50、沪深300、深证成指跌幅较大。

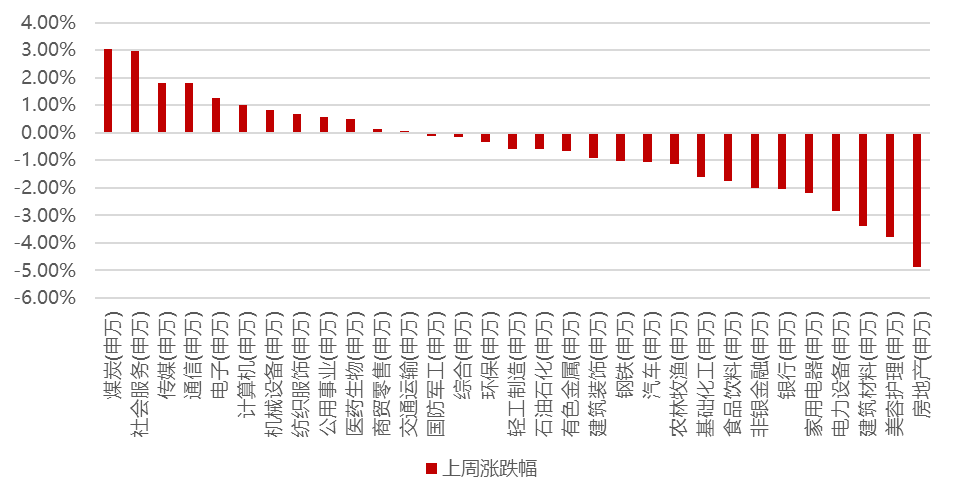

分行业看,1)受各地大幅降温导致煤炭价格持续上涨,煤炭板块领涨市场;2)受海外电商龙头业绩远超预期刺激,跨境电商板块这周涨幅居前;3)受人工智能明星公司Pika、人工智能计算大会对算力的预测、Vision Pro国产率达到60%、面板龙头公司新一轮大额资本开支等刺激,TMT板块整体涨幅居前;4)持续的地产政策并未带来地产成交数据的改善,因此地产链的房地产、建筑材料、家用电器表现较差;5)因为化妆品的高频数据自双十一以来均较差,整个美容护理板块面临估值下修的压力;6)锂电第一份年报预告较差、光伏传言裁员,整体电力设备板块仍然深陷产能过剩的不利局面当中;全周来看,煤炭、社会服务、传媒、通信和电子涨幅居前;房地产、美容护理、建筑材料、电力设备和家用电器跌幅居前。

02

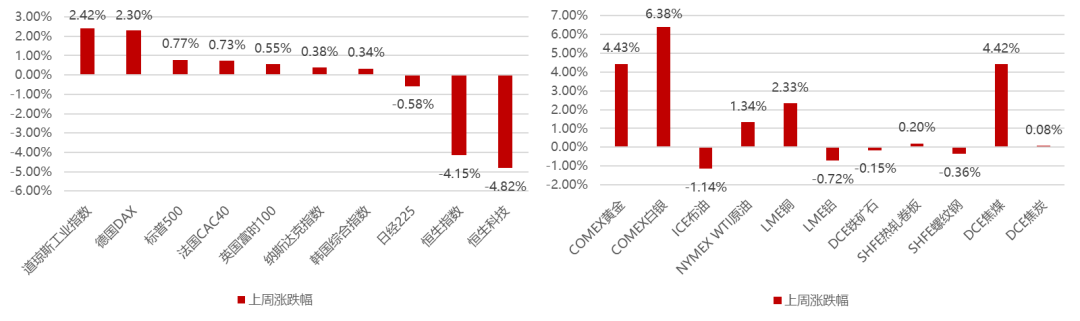

香港、海外权益及商品市场

上周海外市场多数上涨,仅香港大幅下跌,尽管鲍威尔给降息泼冷水,但是市场仍对明年降息保持乐观,根据当前的互换合约显示24年5约降息25个基点的可能性达到100%,全球流动性继续显著缓释,美股周线5连涨。

美元指数继续下跌0.23%,贵金属大幅上涨,OPEC达成减产原油止住下行趋势,工业金属整体上涨,因进入冬季煤炭价格仍然以上涨为主,黑色系连续上涨后这周小幅涨跌互现。

03

权益市场展望及资产策略

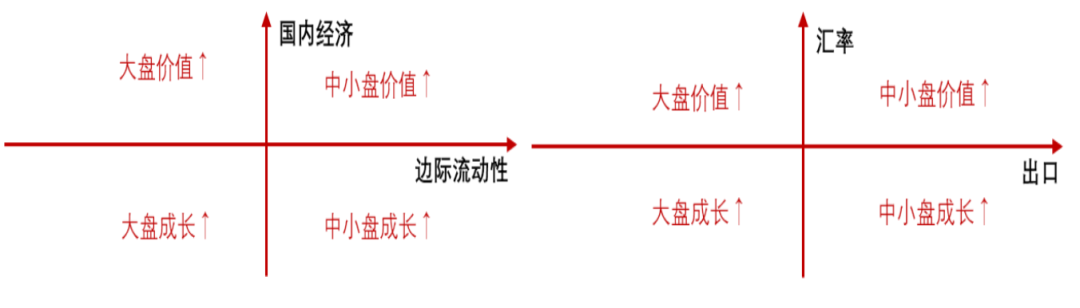

从经济增长角度看:

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

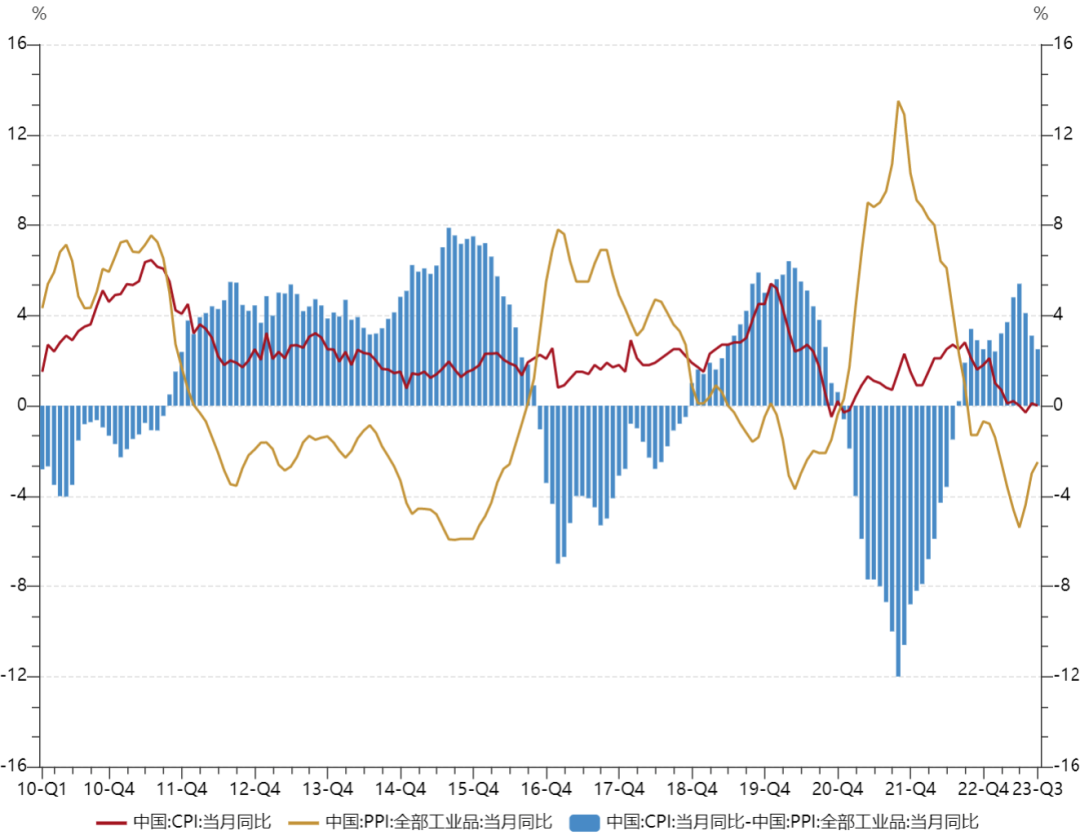

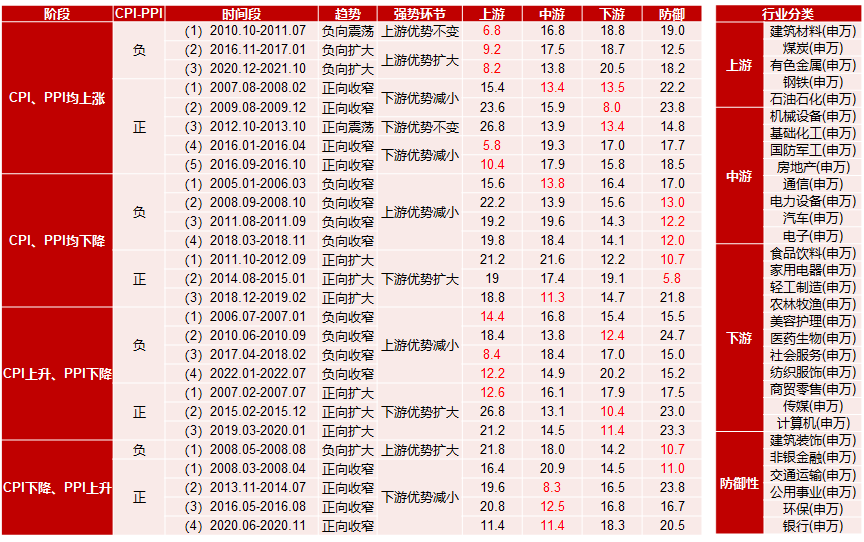

■ 从CPI-PPI剪刀差视角看:

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

10月CPI、PPI均略低于预期,剪刀差继续收敛至2.4%,在CPI、PPI均下降阶段,防御板块显著占优,阶段性会有中游占优的情况。

权益资产策略(二):

展望后市,全球流动性在美联储鸽派背景下而显著缓释,11月A股和全球市场表现显著背离,因PMI等经济数据仍然低于预期,市场仍然以炒作中小盘概念行情为主,但值得注意的是极致炒小行情已经蔓延至北交所,虽然当前难以判断会否提前导致风格的转化,但是大盘价值股的胜率和赔率仍然在积累,近期已经看到一些积极的信号包括汇金增持ETF、国寿合资成立500亿私募、国新投资宣布增持中证国新央企科技类指数基金等,因此继续重点关注经济数据、北向资金和美债收益率的变化:1)如果经济数据显著改善,叠加北向停止流出,则市场风格就有望借机转换为大盘价值将显著占优;2)如果经济仍然疲弱,而美债收益率持续下行,则中小盘成长将仍可能继续占优。

风险提示与免责申明:

2023-12-06 16: 19

2023-12-06 16: 18

2023-12-06 16: 18

2023-12-06 16: 18

2023-12-06 16: 17

2023-12-06 16: 17