打开APP

核心观点:

上周债券市场收益率下行,周二出现明显下行,或因货币政策执行报告表述(信贷不重增量、货币政策服务于财政政策),下半周利率走强或因资金转松。

分品种看,利率债(下行)好于二永债(上行)好于城投债(上行),信用债方面,不同评级变化趋势分化不大。策略信号方面,债基的久期中位数由2.82降至2.53,位于过去五年67%分位数。动能角度,目前四大模型(短期/长期利率引导模型、汇率引导模型、商品引导模型)均延续看空。自动驾驶模型维持推荐久期1.232Y。

展望未来,(1)资金方面,利好因素在于美国11月PMI维持10月的疲软态势,汇率压力进一步降低,12月财政存款或迎来回流(12月是财政支出大月,回流之后将利好流动性),利空因素在于12月待发行国债1万亿,远超过11月的水平,整体来看利好强于利空。(2)基本面方面,PMI预示着11月经济维持较弱状态,1M(月)票据利率走高或隐含11月信贷数据不弱,原因可能是在金融机构座谈会的影响下出现了信贷节奏的前置。(3)政策方面,赤字率3%低于预期,宽财政决心或不及市场预期,这一背景下两大会议的潜在利空可能较小;货币政策方面,国债大量发行+汇率压力降低+即将迎来跨年跨春节,央行放松流动性的必要性加强,或有潜在的宽货币博弈。(4)赔率方面,当前情况下,前期2.73%的高点或难以突破,2.7%可能是一个配置点位,临近岁末年初配置时点,进一步上行空间有限。

结论:债券市场风险(12月国债发行、信贷)可控,赔率中性,本周可能没有明显方向,但全月来看,机会或大于风险。

一、主要数据与事件

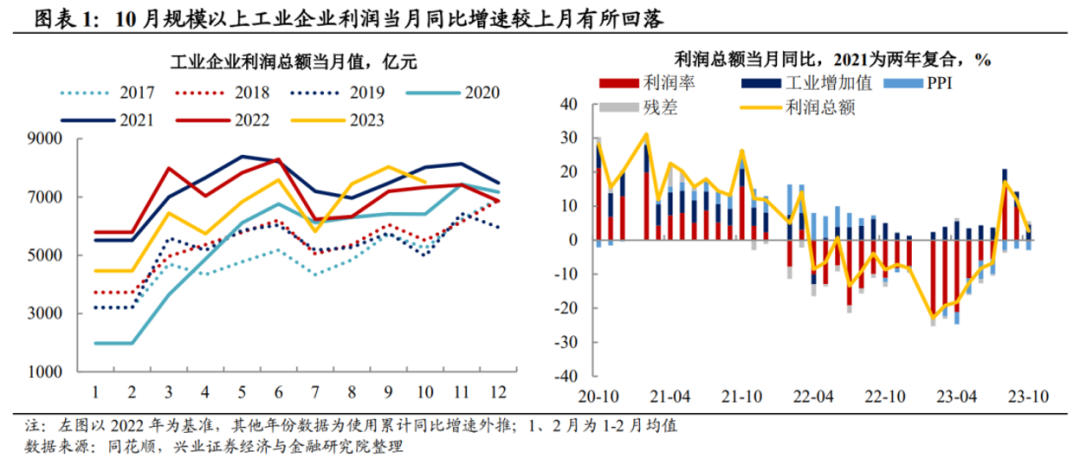

1、10月工业企业利润

事件:11月27日(周一),统计局公布10月工业企业利润数据。2023年10月,规模以上工业企业利润同比增长2.6%,较9月增速回落9.5个百分点,涨幅走弱。2023年1-10月,规模以上工业企业利润累计同比下降7.8%,降幅较1-9月收窄1.2个百分点。

点评:

(1)利润走弱而收入改善,主要是利润率的走弱。由于营业收入受即期PPI的影响,而成本是受过去几个月PPI均值的影响,所以在10月PPI降幅小幅扩大的情况下,工业企业成本回升较收入更多,导致利润增速回落。展望未来关注PPI价格是否跟随期货价格出现回暖。

(2)分行业看多数行业修复放缓,能源化工、黑色有色非金属、公用事业的利润维持正增。

2、央行三季度货币政策报告

事件:11月27日(周一)央行公布三季度货币政策执行报告。

(1) 专栏二《盘活存量资金 提高资金使用效率》。“银行业要把握好信贷增长和净息差收窄之间的平衡,亦需寻求新的信贷合理增长水平。”“不宜过于关注新增贷款情况。我国经济已由高速增长阶段转入高质量发展阶段,信贷增速本身需要适配经济增长逐步提质换挡”

(2) 专栏三《积极主动加强货币政策与财政政策协同》。“支持政府债券集中发行……人民银行一方面前瞻性通过降准、中期借贷便利、公开市场操作等多种渠道加大流动性供应,为金融机构认购政府债券提供适宜的流动性环境”

点评:

(1)信贷方面不对增量做太高要求。专栏二有两种解读:一是在已知2024年信贷增速要下行的情况下,做预期管理;二是央行表态要对信贷总量额度做一个控制,一方面信贷从22年底就有明显增量,但是一直尚未传导到实体,故总量增加的必要性减少,另一方面银行为了冲信贷而大幅降低项目贷款利率的行为(如23年开门红大行冲信贷)会对净息差带来进一步压力。两种解读都意味着中期维度(至少到24年开门红)信贷增量不会太大,不过短期来看,在央行11.17金融机构座谈会中要求“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放”的背景下,1季度开门红可能节奏前置。

(2)24年是财政政策发力的年份,需要货币政策进行积极配合。复盘来看,9月降准晚于市场预期,可能的确在考虑与特殊再融资债发行(10.9开始发行)的节奏配合。

后续利率债仍然需要大量发行,包括12月的特别国债(1~11月国债净融资3we,全年额度4.16we),24年1~2月的可能的专项债发行(或许需要先等提前批额度批复)。从配合财政的角度来看,需要货币政策进一步发力,只是需要与别的角度进行博弈(汇率、财政存款回流带来的多余流动性)。

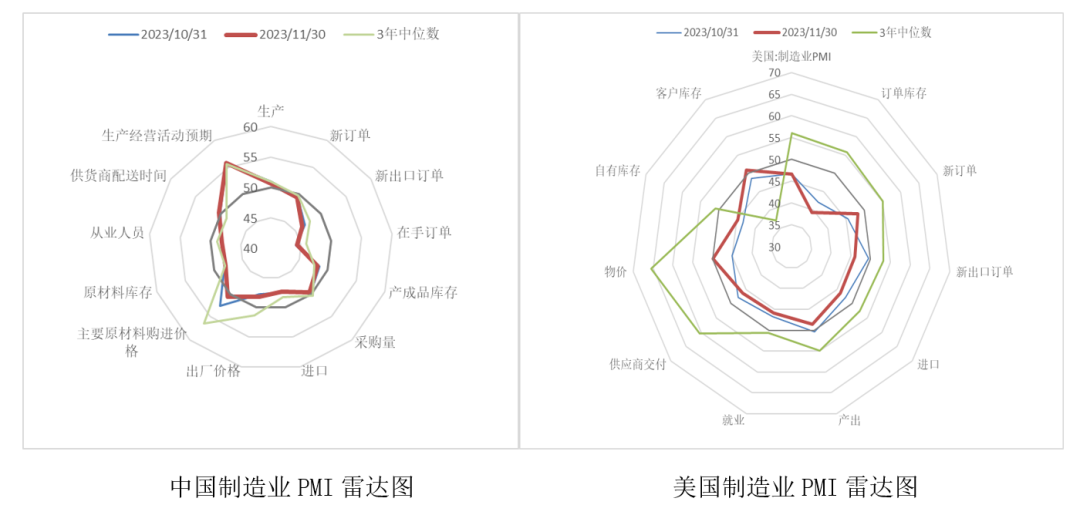

3、11月PMI数据公布

事件:11月30日(周四)公布11月PMI 49.4,相较10月PMI49.5出现反季节性下降。

点评:

(1)价格:主要走弱的项目为原材料购进价格,预示11月PPI价格继续承压。

(2)出口:新出口订单项目维持低位,考虑到外需尚处于较弱的状态(美国11月PMI维持10月的低位),11月出口或面临较大压力。

(3)其他:其余重要分项如生产、订单生产经营活动预期等变化不大,或维持较弱状态。

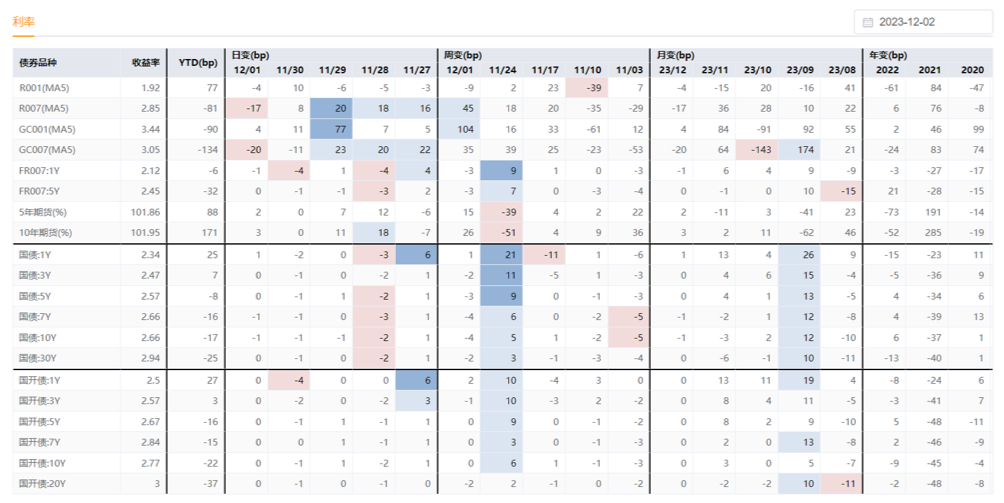

二、债券市场表现

周二利率出现明显下行,或受到货币政策执行报告的影响,后半周在资金宽松的背景下利率小幅下行。

周一资金面紧,利率债波动不大。当日公布10月工业企业利润数据,晚上公布货币政策执行报告。

周二资金面紧,利率债明显下行,或受到货币政策执行报告的影响。

周三资金面紧,利率债小幅上行。

周四、周五资金宽松,利率缓慢下行。其中周四公布11月PMI,数据维持10月疲软状态。周五下午公布11月PSL余额与上月持平。

图:利率市场表现

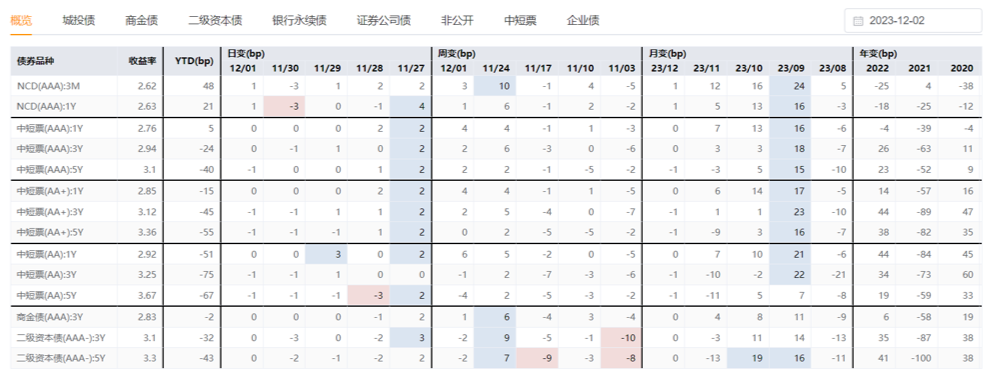

图:信用市场表现

三、利差变动

期限利差方面,呈现牛平状态。曲线在1-5Y的部分非常平坦,利差在历史分位数的5%以内,接近历史极小值,曲线在5-7Y的部分最为陡峭。

图:国开债期限利差分位数(近3年或5年)

信用利差方面,以走廓为主,1Y期限的信用利差在历史5%分位数以内,其余期限在过去5年分位数的15%到40%之间。

图:AAA及AA+信用利差分位

图:隐含税率

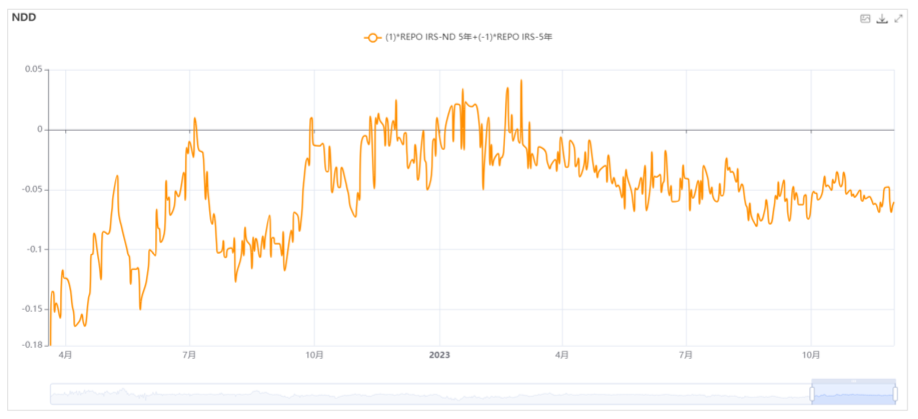

衍生品方面,NDD收在-6bp。国开Bondswap在22.81bp,全周明显上行。

图:NDD 5Y

图:国债Bondswap

四、策略信号

中长期债基久期中位数较前周略有降低,无平滑中位数由2.82降至2.53,位于过去五年67%分位数。

图:市场久期中位数水平

势能水平下降10BP,当前位于过去5年5.41%分位数。

图:势能水平

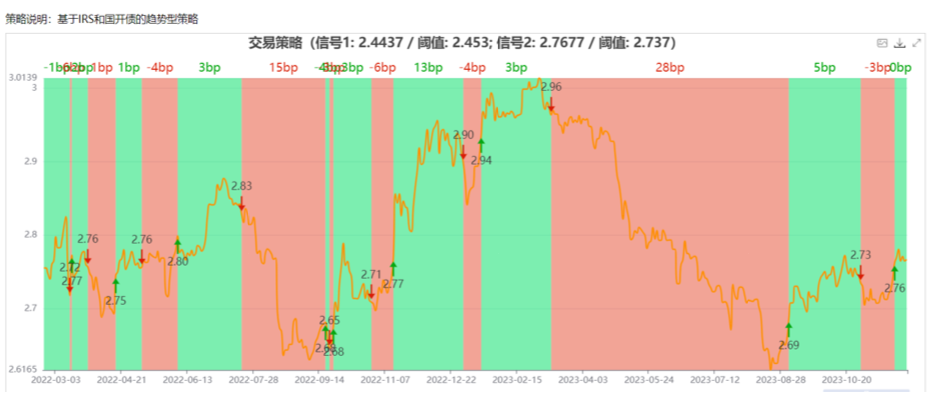

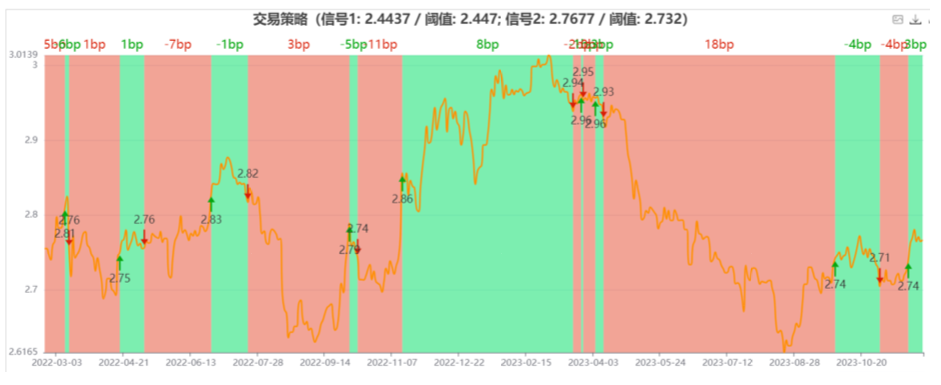

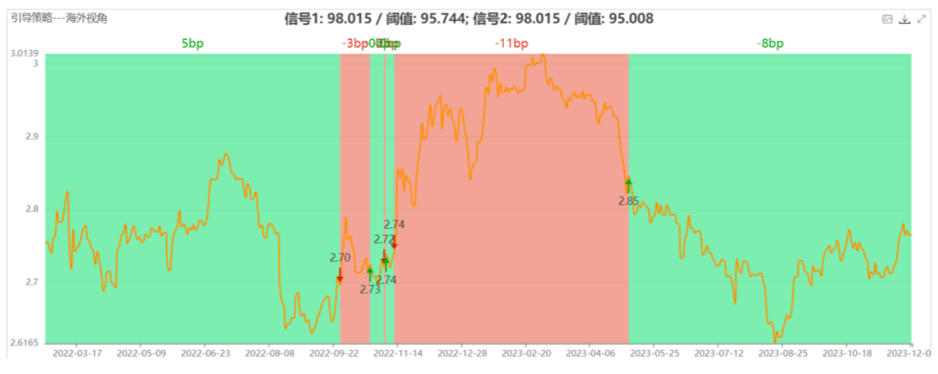

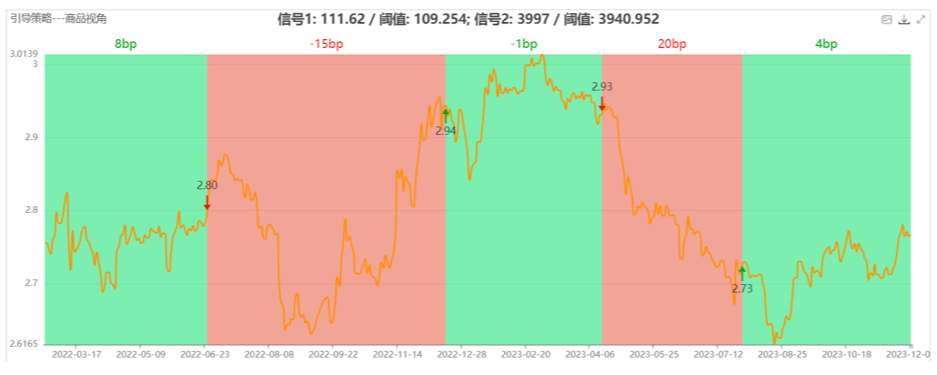

动能角度,目前四大模型(短期/长期利率引导模型、汇率引导模型、商品引导模型)均延续看空。自动驾驶模型维持推荐久期1.232Y。

图:利率引导模型(短期-10Y国开)

图:利率引导模型(长期-10Y国开)

图:汇率引导策略

图:商品引导策略

图:自动驾驶

五、本周关注

1、美国11月非农就业数据(12.8周五)

2、中国11月CPI、PPI数据(12.9周六)

数据来源:wind,浙商基金,截至2023年12月3日。

滑动查看完整风险提示

2023-12-07 15: 58

2023-12-07 15: 58

2023-12-07 15: 57

2023-12-07 15: 57

2023-12-06 22: 03

2023-12-06 22: 02