打开APP

1

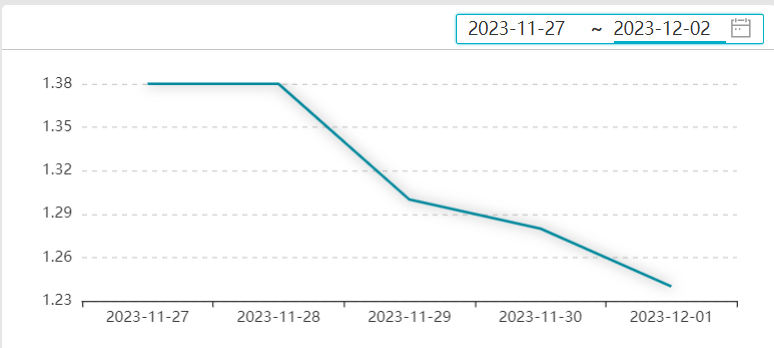

资金面

上周各机构的跨月进程开始加快,非银机构在11月28日之前就已完成大半跨月进程。不同于10月的“风声鹤唳”,即使11月30日当天早盘隔夜资金报价7%-10%的情形下,许多机构依旧没有自乱阵脚,而是耐心等待情绪的修复,到了下午,隔夜资金泛滥,尾盘甚至直接出现加权减点成交的情况。

经历了10月份的资金意外事件,央行也开始召集相关机构展开了情况摸底调查,11月的资金面得到较大改善,不难想象12月跨年资金面也将不至于十分紧张。

图1:银行间隔夜回购利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.11.27-2023.12.01

2

票据市场

短端资金利率回落,资金面有所转松。12月第一天,市场交投情绪一般。早盘,票据利率低开,买盘收票情绪较为收敛,卖盘机构出票意愿温和,托收票交易较多。供需博弈下,三季度票据价格震企稳于1.09%左右。截至上周五收盘,各期限双国参考报价:托收1.70-1.75%,1月0.01%,2-3月0.35-0.40%,4-5月1.09%。

图2:国股行足年票据直贴价格

数据来源:wind,长城基金债券投资部,数据统计区间为2023.11.27-2023.12.01

3

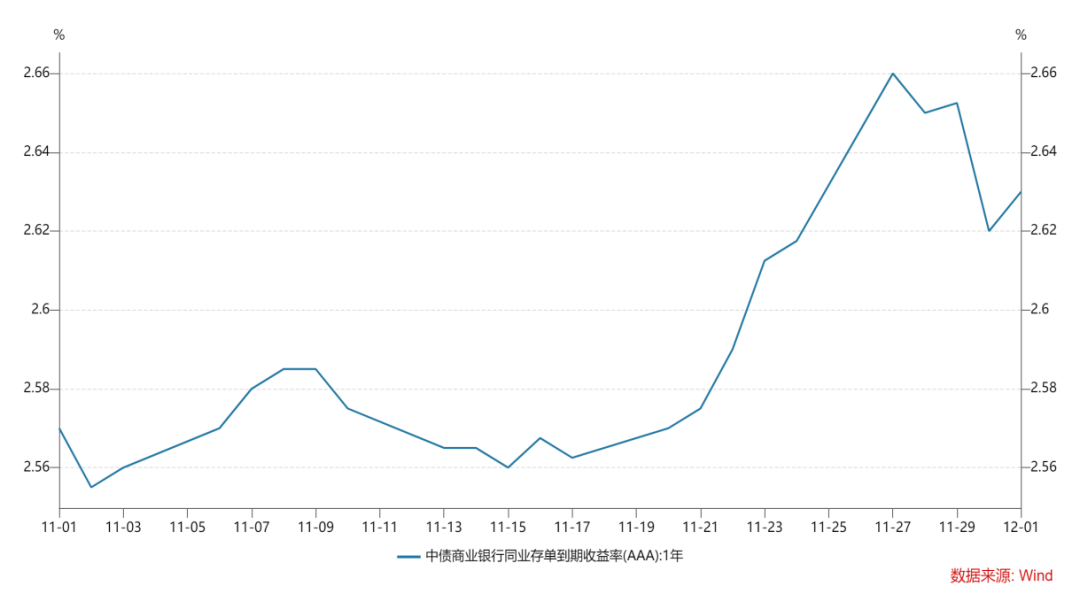

债券市场

存单:同业存单利率受资金利率价格中枢影响,11月以来逐步上行,窗口指引的2.57%一级发行指导利率上限也早已突破,最高报价一度来到2.66%,伴随着跨月资金面情绪的缓解,存单的利率也随之小幅下行(3-4bp)。

后续来看,随着国债、地方政府债和商业银行同业存单一级发行进度的完成,存单利率势必会跟随资金价格中枢下移而下降,当前位置的存单十分具有吸引力。

图3:AAA等级同业存单利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.11.01-2023.12.01

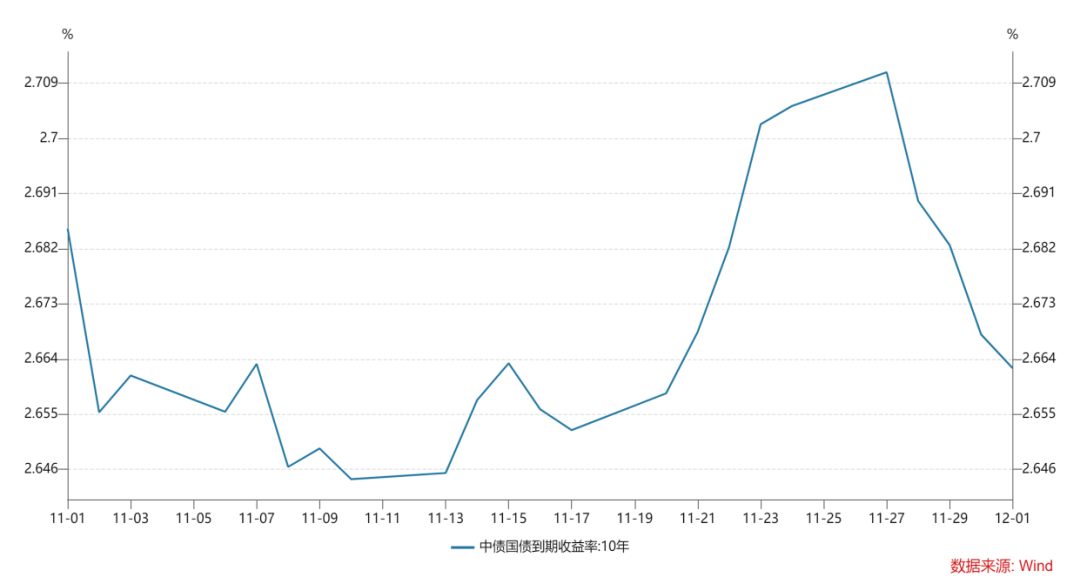

利率债:截至上周五,10年期国债活跃券230018收益率下行0.35bp报2.68%,5年期国债活跃券230022收益率持平报2.5625%,10年期国开活跃券230210收益率上行0.51bp报2.8049%。

11月以来,随着特别国债、地方政府债和其他证金债发行节奏的加快,叠加同业存单集中到期续发,银行间市场资金价格中枢不断上移,10年期国债利率也一路走高,上周伴随跨月压力的缓解,利率开始出现抢跑性的下行。

展望后市,十年国债利率大概率维持震荡,利率2.72%以上具有配置的价值。

图4:10年期国债利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.11.01-2023.12.01

4

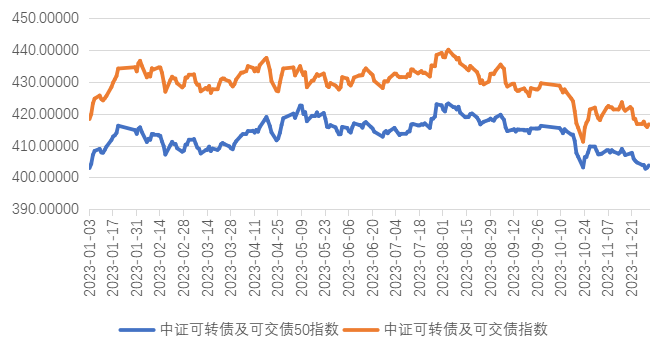

可转债市场

中证转债指数收盘涨0.23%,万得可转债等权指数收盘涨0.2%,其中,23只可转债涨幅超2%;跌幅方面,9只可转债跌幅超2%。转债市场受正股拖累影响较为显著,8月份以来,一路下行,目前市场热点也集中在“炒新炒烂”,缺乏比较明确的主线机会。

图5:中证可转债指数

数据来源:wind,长城基金债券投资部,数据统计区间为2023.01.03-2023.12.01

市场热点

(1)11月财新中国制造业PMI为50.7,较10月上升1.2个百分点,重回扩张区间,为近三个月高点。生产指数为近四个月第三次高于荣枯线,新订单指数连续四个月位于扩张区间并录得7月以来新高。新出口订单指数连续第五个月低于荣枯线。

(2) 央行制定发布《银行间债券市场债券估值业务管理办法》,自明年1月1日起施行。《办法》要求估值机构应当始终保持客观中立,持续提升债券估值产品的公允性,建立清晰、规范、透明的数据使用标准和层级,所选用的数据能真实反映市场情况,强调市场波动较大的情况下应谨慎使用数据源并关注价格的可靠性。

(3)央行副行长刘国强发文称,推动持续释放LPR改革效能,加强对LPR报价监督管理和考核评估,督促报价行科学合理报出价格,提高报价质量。强化对银行运用LPR定价指导,发挥LPR在贷款利率定价中的基准和指导作用。

(4)当地时间12月1日周五,美联储主席鲍威尔在亚特兰大Spelman College参加对话活动时重申,如果时机合适,将准备进一步收紧政策。“现在就自信地断定我们已经取得了足够的限制性立场,或者推测政策何时可能放松,都为时过早。”他强调。

2023-12-08 11: 42

2023-12-08 08: 26

2023-12-08 07: 36

2023-12-08 07: 36

2023-12-08 07: 36

2023-12-07 20: 37