打开APP

今年以来,债券在各类资产中表现强势,不少债券基金早已收复了去年留下的“坑”,净值还连创新高。

据统计,债券型基金截至2023年三季度末,规模已经达到8.52万亿元,是各类基金中规模增长最快的投资类型,其中中长期纯债基金规模已突破至5.60万亿元。从新发基金规模来看,债基成为今年新发主力军,11月中长期纯债基金募集总规模近700亿元,创下单月新高,今年以来中长期纯债基金募集规模占比达43%。(数据来源:wind,截至2023年11月30日)

为什么债券类基金如此受欢迎?那不妨从收益和回撤两个方面看看,纯债基金为何会有“受宠潜质”!

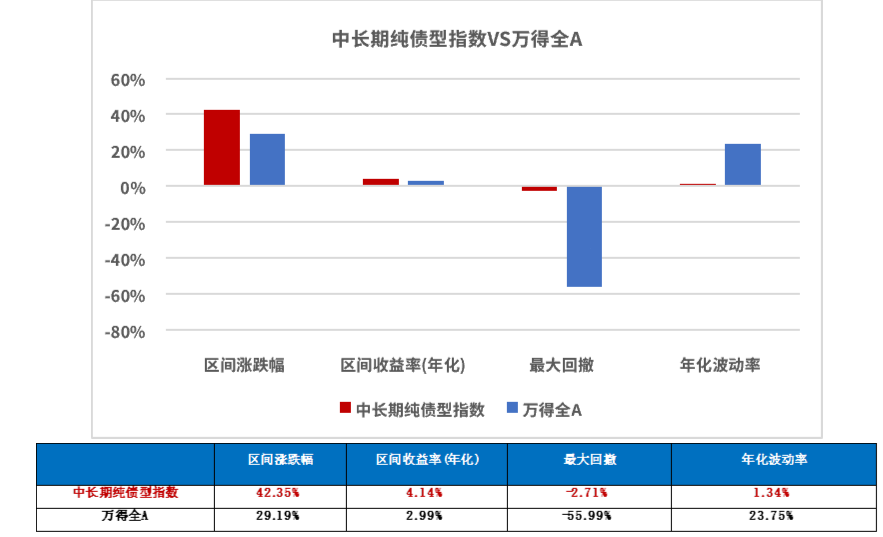

从收益方面来看,对比中长期纯债指数和wind全A指数,中长期纯债指数自2015年以来累计涨幅为42.35%,平均年化收益为4.14%;与此同时,wind全A指数累计收益为29.19%,平均年化为2.99%。 从回撤方面来看,纯债基金不投股市,波动率相对较小,年化波动率和最大回撤分别为1.34%、2.71%,与之相对的wind全A指数波动率和回撤都是其20倍以上。 数据来源:wind,20150101-20231212,指数历史表现不预示未来。 纯债基金只是作为压舱石资产的一种,那该如何投资其他的“稳健目标型资产”? 除了纯债基金,“稳健目标型资产”细分来看的话,还包括货币基金、短债基金、同业存单指数基金、中长期纯债基金、固收+基金等等,这类资产往往也在资产配置时充当“压舱石”的作用。 那这各类资产具体有什么区别?应该用什么属性的资金来购买?且看下文仔细分析。 一、 随时取用的零花钱 投资有个不可能三角理论,高收益、流动性、安全性这三个目标不能同时实现。高收益、安全性这两个目标也无法同时实现,只有两种组合可以实现:流动性+高收益、流动性+安全性。 随时取用的钱,优先考虑的是流动性,即灵活取用,另外还要兼顾安全性,货币基金便是相对较好的选择,或许会有一定的收益空间,还能随时取用,在当前,单只货币基金单日最高快取额度只有1万元,大家如果有更高额度资金保管需要,可以分散进行投资。 二、 短期要用的钱(0-6个月资金期限) 对于有固定支出项目,半年内使用的资金,可以投资短期的债券基金或者同业存单指数基金,这类基金存在一定的投资风险,但是总体风险可控。 短债基金主要投资于短期、流动性较好的国债、信用债等,这类资产一般来说信用等级较高,违约风险较小,加之基金的久期较短,投资的风险也相对较小。 同业存单指数基金是追踪中证同业存单AAA指数的基金,该指数选取了银行间市场上市的、主体评级为AAA、发行期限≤1年、上市7天及以上的同业存单,底层资产信用评级较高,风险相对较小。 三、 中期会用到的钱(1-3年资金期限) 这类钱可能是想用于买大件,买车,买房首付款等等,短期用不上,用于长期规划的钱。 这类资金相对以上短期资金来说,可以承受一点波动,毕竟资产都是有周期属性的,在这么长的时间内,即使短期有波动,长期来看,大概率会修复的,在高收益、流动性、安全性之间,流动性的需求降低,略微让渡一点点安全性,增加收益的可能空间。 一般来说,中长期纯债基金,或者部分的二级债基或许能满足这类需求,中长期纯债,拉长底层资产的久期,力求获取更高的利息收入,二级债基一般是固收资产打底,少部分权益仓位来争取更高的收益空间,有一定的波动性,回撤相对可控,投资体验相对较好。 四、 长期需要用到的钱(5年以上资金期限) 这种钱一般来说,指的是为了教育或者未来养老准备的钱,一般时间跨度较长,除了获取一定的收益外,最重要的是要对抗通货膨胀。这类钱的有点是对于流动性的要求不高,可以在收益性和安全性方便进行再平衡。 这类资产的期限较长,尤其是在一个充满周期的市场中,对于波动性的容忍相对较高,这类资产适合资产配置,选择中长期纯债等稳健目标型资产作为底仓,提高组合长期的抗风险能力,增配部分固收+产品,提高收益上限,对抗通胀。

滑动查看完整风险提示

2023-12-13 15: 31

2023-12-13 15: 31

2023-12-13 15: 31

2023-12-13 14: 24

2023-12-13 11: 09

2023-12-13 11: 09