风险提示与免责申明:

打开APP

01

国内权益市场

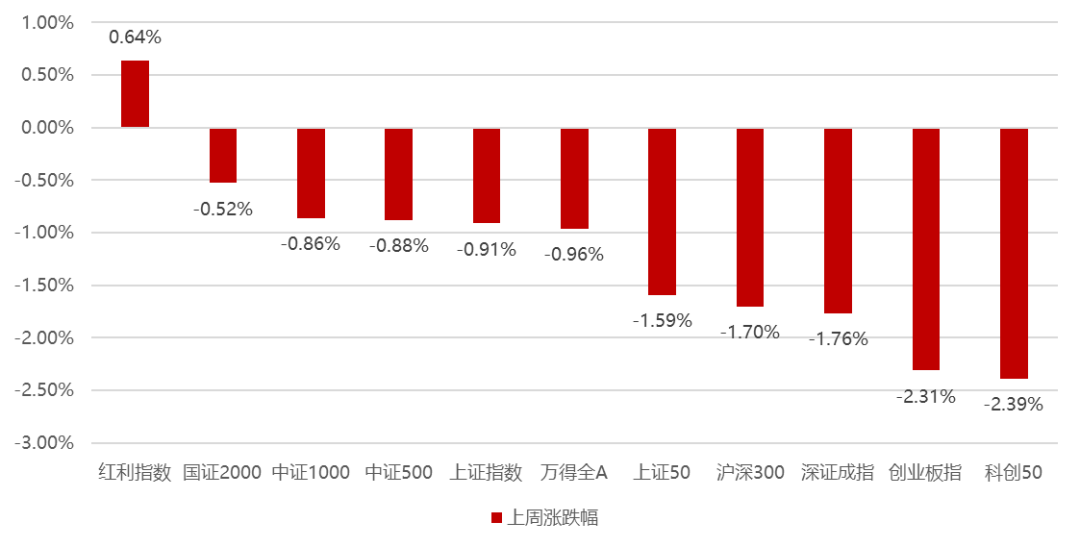

上周国内市场宽基指数依旧多数下跌,临近年末市场资金面相对紧缺,而外资在这周加快了流出的节奏,合计流出近190亿,所以主导外资占比高的上证50和沪深300在这周继续创出收盘新低,此外经济展望及经济数据并未出现明显的改善,市场对于明年的经济展望仍然处于极度悲观状态,市场结构性围绕中小概念股炒作,而因一些利空传闻,前期强势的医药、科技股跌幅相对较大,所以大盘价值显著弱于中小盘成长,且科技板块相对较弱,因此红利指数、国证2000和中证1000涨幅居前,科创50、创业板指、深证成指跌幅较大。

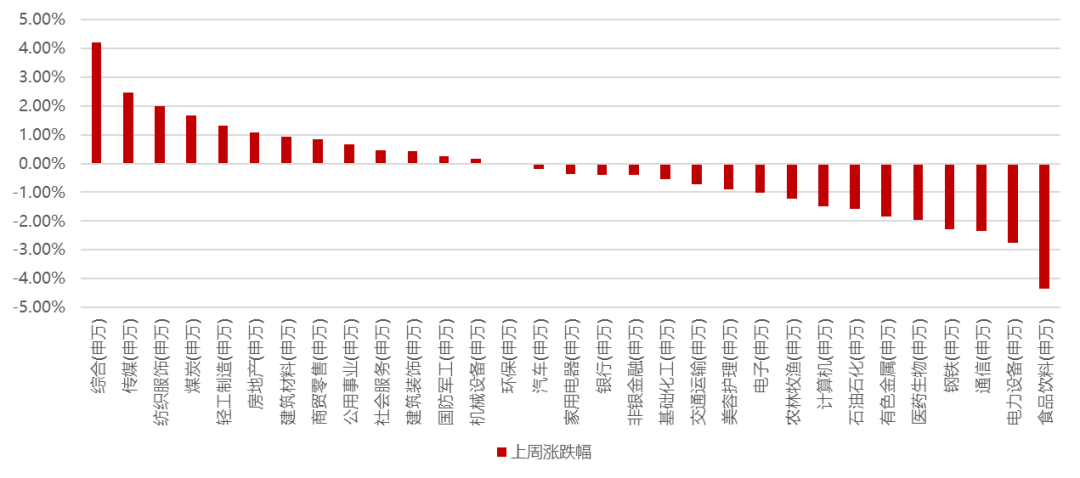

分行业看,1)受新闻出版巨头施普林格出版集团与ChatGPT开发机构OpenAI签署协议,成为全球第一家与OpenAI合作将新闻业与人工智能技术进行更深入整合的出版机构;2)北京、上海两大一线城市在同一日调整优化了购房相关政策,前期持续弱势的地产产业链迎来修复;3)因北方整体进入持续大雪天气,终端用煤供热需求延续边际好转,给予市场煤一定价格支撑,带动煤炭板块走强;4)因CPI数据大幅低于预期,导致食品饮料板块大幅下跌;5)受到先立后破新表态的影响,电力设备板块继续大幅下跌。全周来看,综合、传媒、纺织服装、煤炭和轻工制造涨幅居前;食品饮料、电力设备、通信、钢铁和医药生物跌幅居前。

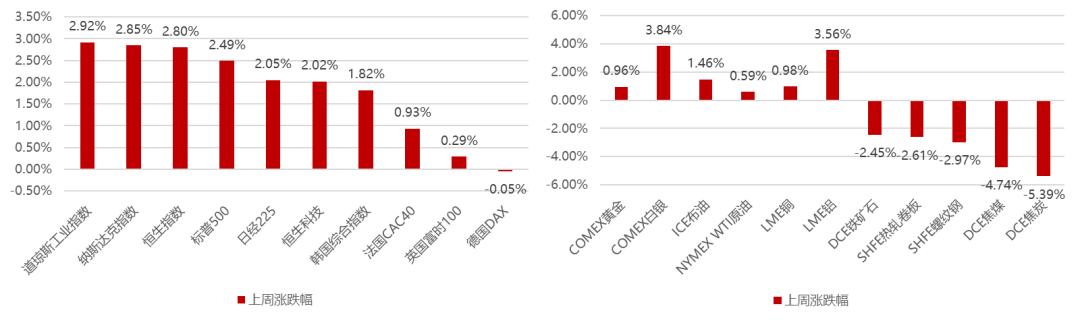

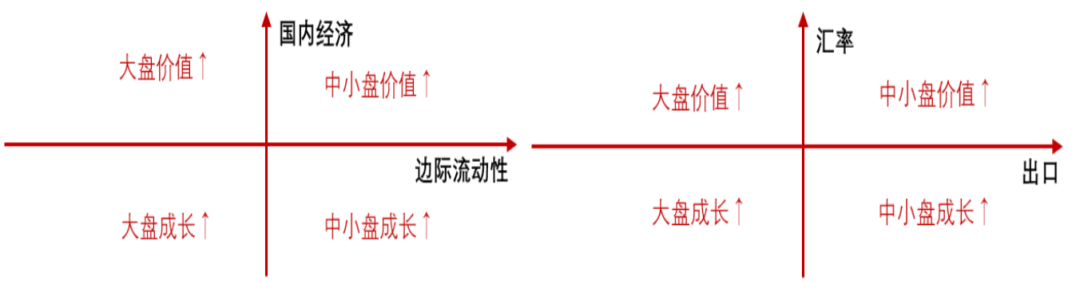

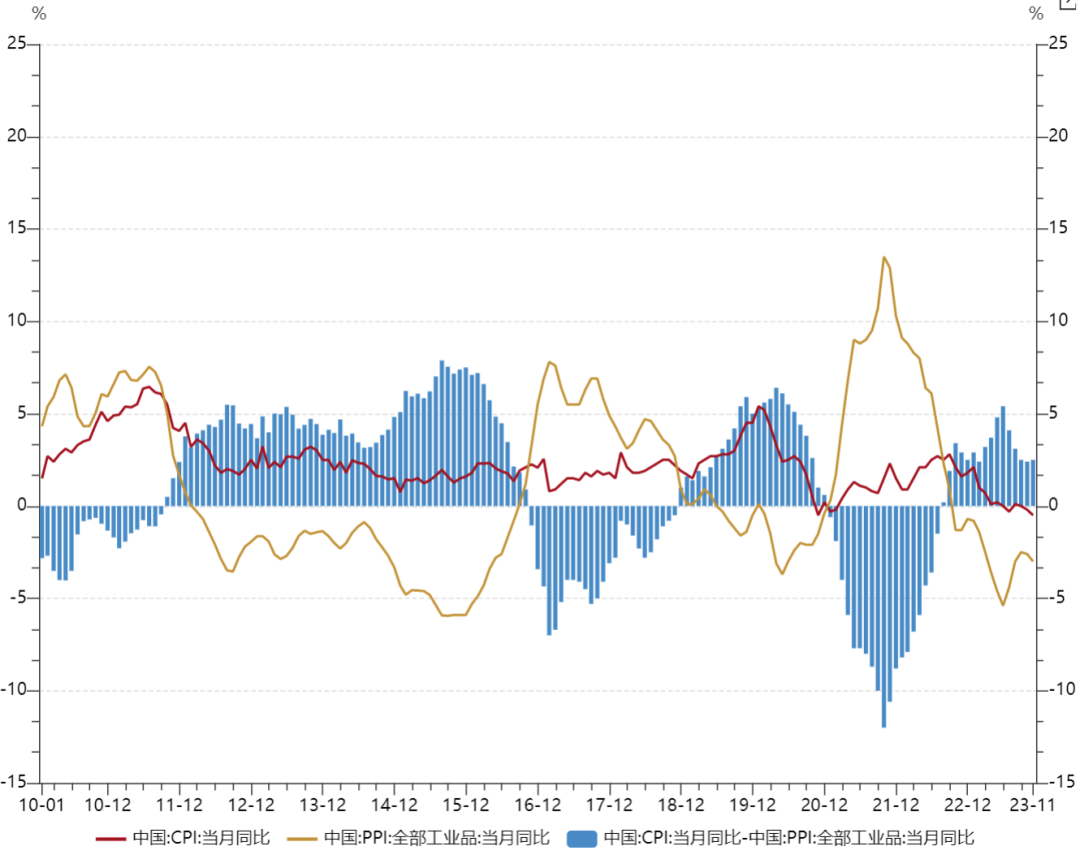

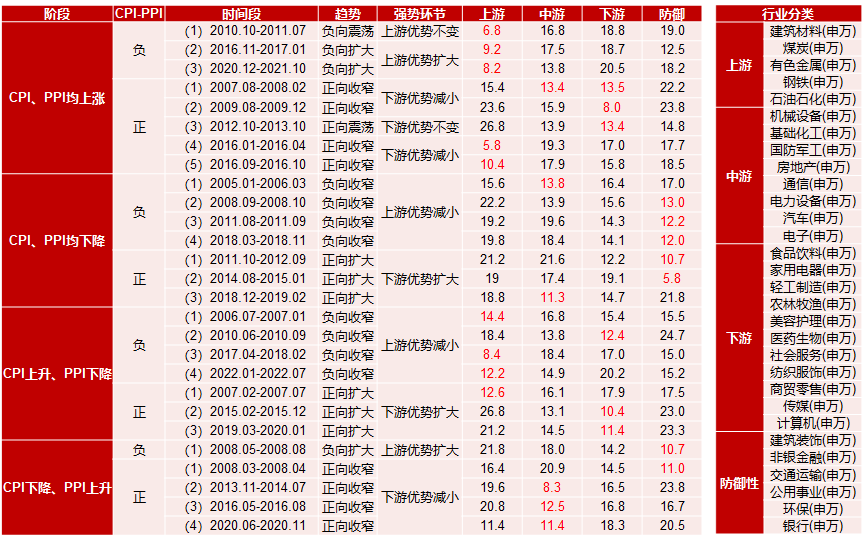

02 香港、海外权益及商品市场 上周海外市场多数上涨,由于美联储会议鸽派表态,市场预期24年三次降息,全球流动性预期明显缓释,香港及海外多数大涨,道琼斯创历史新高。 美元指数这周下跌1.35,贵金属、原油及工业金属整体上涨,国内黑色系因地产数据较差这周整体有所下跌。 03 权益市场展望及资产策略 从经济增长角度看: 短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。 权益资产策略(一): ■ 从CPI-PPI剪刀差视角看: 将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测: (1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。 (2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。 (3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。 (4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。 11月CPI、PPI均略低于预期,剪刀差小幅扩张至2.5%,在CPI、PPI均下降阶段,防御板块显著占优,阶段性会有中游占优的情况。 权益资产策略(二): 上证50、沪深300等经济顺周期加外资持仓比例相对较高的指数在经济数据相对疲弱叠加外资继续流出近190亿的背景下再创今年收盘新低,说明当前市场疲弱的核心掣肘还是在经济悲观前景和外资的持续性流出,而临近年底多数机构开始减仓盈利标的以保住胜利果实,会导致一些板块和公司的突然性下跌;展望后市,一方面下半年政治局会议以来较多的强力政策已经出台,效果和信心的积累均需要一定的时间,而持续性的政策也仍在落地,尽管难言后续经济的强力复苏,但是当前市场显然是处于超调的状态,另一方面,进入24年后机构排名从新开始,很多年底下降的仓位即将回补,资金面有望显著改善,因此在当前位置不宜过度悲观,跨年后的资金回补行情值得期待,从市场风格角度而言,大小盘风格的极端分化也走到了类似21年2月的镜像情况,虽然当前难以判断风格的转化的确定时点,但是大盘价值股的胜率和赔率仍然快速累计,未来经济数据好转、北向资金的转向、长线资金切实入场等因素发生都可能成为导火索,而值得注意的是这三个因素对应的方向都是大盘价值,所以24年在看好的方向上去选上证50和沪深300中的标的胜率更高。近期已经看到一些积极的信号包括汇金增持ETF、国寿合资成立500亿私募、国新投资宣布增持中证国新央企科技类指数基金等,因此继续重点关注经济数据、北向资金和美债收益率的变化:1)如果经济数据显著改善,叠加北向停止流出,则市场风格就有望借机转换为大盘价值将显著占优;2)如果经济仍然疲弱,而美债收益率持续下行,则中小盘成长将仍可能继续占优。 风险提示与免责申明:

2023-12-22 14: 18

2023-12-22 14: 18

2023-12-22 14: 18

2023-12-22 14: 18

2023-12-22 14: 18

2023-12-22 14: 18