打开APP

朋克金融学

♪ 让金融像摇滚一样有趣!♫

Let’s Rock !

“股票已经死了?外面都说死透透的了吧?什么时候开席?我准备好了,挪挪位子,不能去小孩那桌。”

约翰·邓普顿爵士(1912-2008年),是价值投资的先驱之一,一位逆势投资者,《福布斯》杂志称他为“全球投资之父”及“历史上最成功的基金经理之一”,从1954年到1992年邓普顿退休,邓普顿成长基金扣除费用后的复合年增长率高达16%。

约翰·邓普顿爵士没说过上面的话,但在看到《商业周刊》那篇名为《股票之死》的封面报道时,他一定准备好吃席了,还是那种可以连吃3年的流水席。

“等到100个人中的第99个人放弃的时候。”——善于逆向投资的约翰·邓普顿把这个作为他寻找极度悲观点的标准。

图1. 约翰·邓普顿

来源:网络

股票已死——“死无对证”——正在撤离……

【释义】死掉的股票市场上,没有任何“对”的证券。

1969年到1978年,美国股市道琼斯指数从943点下跌到805点,投资者10年投资一点没赚,甚至还亏了15%。

1979年,美国通货膨胀高达13.3%,失业率5.8%,美联储大幅加息,市场利率飙升,人们不再认为股票是一种通货膨胀的对冲工具,对股票债券的投资失去吸引力。

相比之下,钻石、黄金和房地产等实体资产受到青睐。自1968年以来,根据所罗门兄弟公司的研究,股票的复合年增长率只有3.1%,消费者价格指数却飙升了6.5%。而黄金、钻石、单户住宅的增长率则分别高达19.4%、11.8%和9.6%。

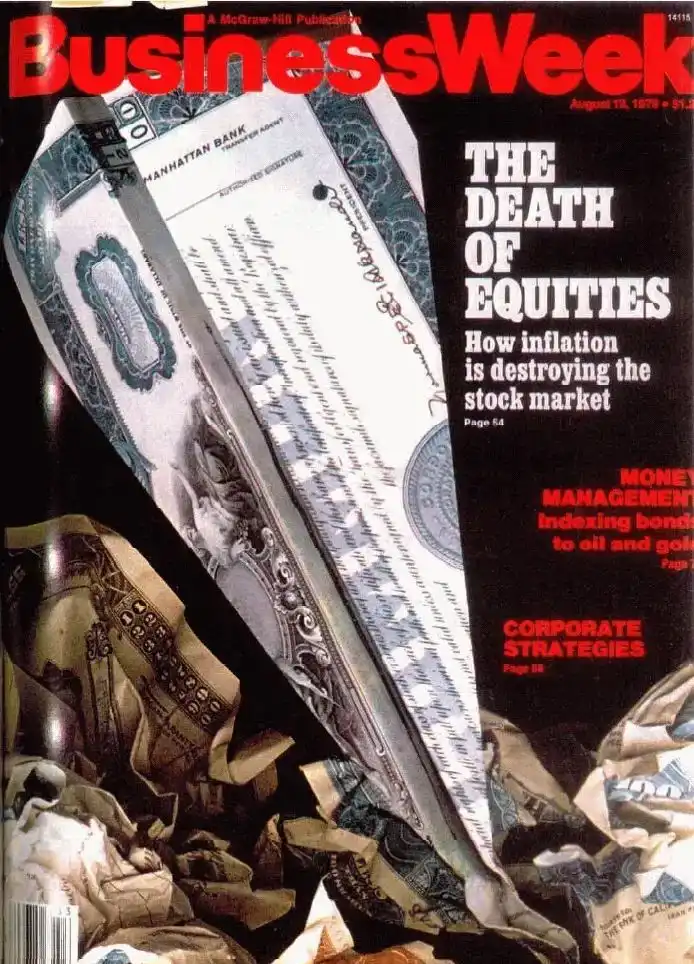

“股票之死”——1979年8月13日,美国《商业周刊》发表了以此为名的著名封面报道。

图2.《商业周刊》发表了“股票已死”的封面报道

来源:网络

当时,“全村最后的希望”——养老基金获得了退出股票和债券的许可,这意味着养老金投资经理们可以把投资转向购买房地产、期货、黄金甚至钻石等硬资产领域。

华尔街不再相信股票了。

“无论好坏,美国经济可能不得不将股市的死亡,视为一种近乎永久性的状况——可能总有一天会逆转,但不会很快。”《商业周刊》这样给美国股市宣判了死亡。

相较于1970年,1979年时个人投资者的数量减少了700万,尤其是年轻人,65岁以下的投资者下降了约25%。

然而一个神奇的现象是,65岁以上投资者的数量却逆势增长了30%以上。

这种“美股老龄化”的现象在最开始收获了一片冷嘲热讽,连《商业周刊》都讽刺说:“只有那些不了解国家金融市场变化或无法适应时代变化的老年人才会坚持股票。”

此时的价值投资者,正迎来市场最大的偏见——关爱美股留守老人,别让等待,成为遗憾。

股票真的死了吗?才怪!

从1979年到2022年,美国股市标普500指数在扣除通货膨胀后,年化回报依然高达8%;道琼斯指数从875点上涨到34061点,足足翻了39倍。

回过头看,哪里是什么美股留守老人,明明是诸神的黄昏,你大爷还是大爷。

本期【朋克金融学】,以邓普顿和巴菲特为案例回溯,带你分析美国“股票之死”舆论下,那些人间清醒的大爷们。

01

“等到100个人中的第99个人放弃的时候。”——善于逆向投资的约翰·邓普顿把这个作为他寻找极度悲观点的标准。因为在那之后,他就成了市场上剩下的唯一买家。

“市场最后的希望养老金基金也准备转向购买硬资产”。

在约翰·邓普顿看来,这就意味着最后一批卖家退出市场,一旦所有卖家离场,股票还会跌很多吗?当然不会。此时,他作为剩下的唯一买家,股市就只能上涨而不会下跌。

当时市场间其中一个热门言论是——“我们进入了一个新的金融时代,那些老一套的规矩已经不再适用了。”而经历过各种场面的约翰·邓普顿只遵循着一个简单的基本事实:“资产价格和资产价值之间的关系永远适用,忽视这个关系只会使你陷入危险。”

随着1980年的来临,约翰·邓普顿把60%的基金投资于美国。为什么他看好股市大涨呢?有两个原因。

第一个很简单:如上面说的,因为没有人愿意碰股票了。

第二个:市场的情绪使得道琼斯指数的交易价格相对于其收益和账面价值跌到了历史低点,真的是清仓大甩卖,股票特别便宜。

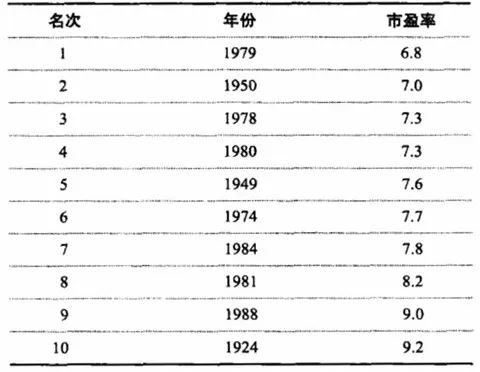

图3. 道琼斯工业指数平均市盈率最低的10年排名

来源:网络

道琼斯指数股的长期平均市盈率为14.2,即便包括经济大萧条时期的数据,1979年时的道琼斯工业指数市盈率也是最低的6.8。另外从上图中也可以看出,1979年前后市盈率极低的年份特别多。

“清仓甩卖,全场两元!”

当我们逛街时看到促销的店铺,总会忍不住去捡漏。

但在股市的谷底中,却很少有这样的热情。

1979年,当时的投资者们经历了通货膨胀、高利率、石油危机、以及来自日本竞争的新威胁等种种磨难,已经忘记如何“便宜行事”了。

【释义】以购买便宜的东西作为行事标准。

不过,即便发现了股市的市盈率到达历史低点,约翰·邓普顿也没有把这个当做唯一的指标。他认为,所有经过时间证明的有效选股方法都会被人们普遍采用,一旦人人都在用,这种方法最后就会不起作用了。同时,当运用不同的方法都衡量出一只股票是低价股时,他的信心也会增强。

其中一些寻找便宜股的方法和现象,几乎成为了约翰·邓普顿的第二天性,无不增强他在1979年时投资的信心。

【1】积极主动地分析理解财务比率的各种数据。

市净率一直是投资者关注的一个数值,当市净率小于等于1时,通常意味股票市场对该企业的期望值很低。

市净率 = 股票价格 / 每股票面价值

每股票面价值 = (总资产额 - 总债务额)/ 售出股票数量

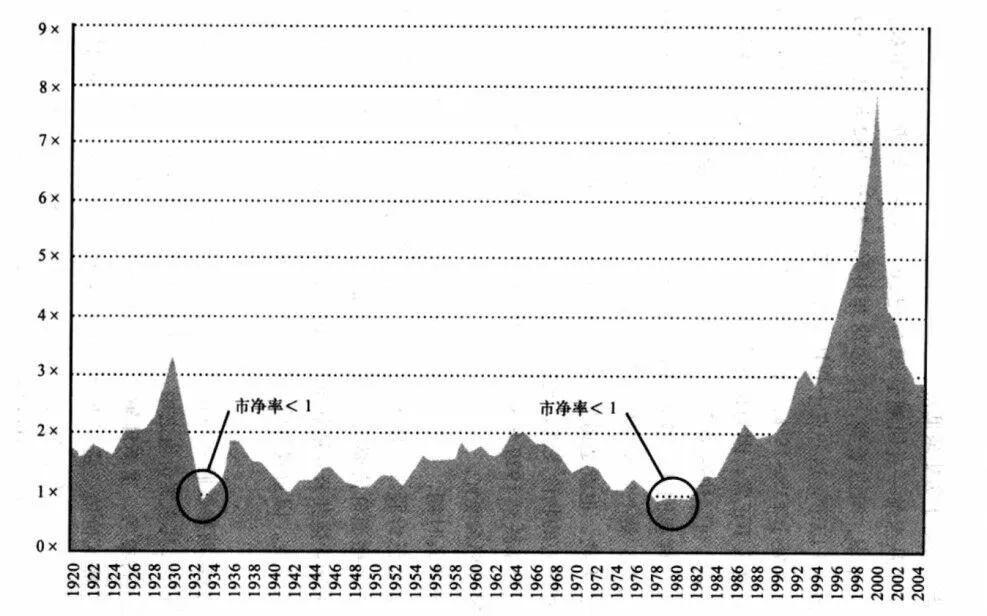

图4. 道琼斯工业平均指数年均市净率

来源:网络

1932年时,道琼斯指数股的市净率为0.79,1982年时则为1.0,如此看来,好像是1932年时的股票更具性价比。

但约翰·邓普顿认为1932年时处于通货紧缩的大环境,与当下通货膨胀以两位数速度飞涨的大环境完全不同,因此市净率不能全面反映股票价格究竟低到什么程度。

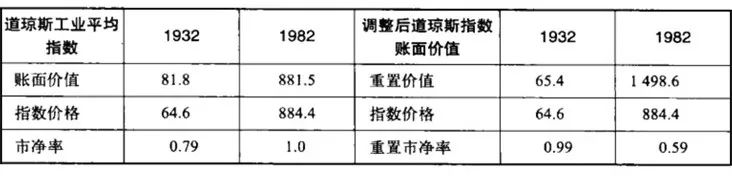

他提到了一个“资产重置价值”的概念,他认为当下资产的重置价值要远远高于公司资产负债表所列出的资产历史成本。举个例子来说,如果5年前修建一个工厂需要1000万美元,假设每年通货膨胀率为15%,如果现在重建工厂,则大约需要2000万美元。

所以当约翰·邓普顿把通货膨胀,和业主重置资产所需要的成本等变化的因素考虑进市净率的计算后,得到了新的数值——1932年为0.99,1982年为0.59,再一次验证了当时的股票比大萧条时期更加便宜。

图5. 市净率比较

来源:网络

【2】出现大量企业并购现象。

我们都知道一句话——“最了解你的人是你的敌人”,但是当有一天你的敌人突然说不打了,他想占有你,完完全全地占有你,你是不是该寻思寻思哪里不对了。

当时出现了一个现象,美国公司正趁着低股价,掀起了历史上最大的收购潮。

“出现大量企业并购现象”则是另一个便宜信号。约翰·邓普顿通常在对某个公司进行研究调查的同时,还要花几乎同样的时间对其竞争对手进行研究调查。

因为有关任何一家公司最重要的信息,通常来自于其竞争对手,而不是该公司本身。

为了保持领先地位,优秀的公司会大量收集积累对手的实用信息,了解竞争公司的真实价值。当市场上大量公司都愿意以高出股票目标价的市场市值的50%-100%去并购时,则意味着市场上遍地都是低价股。

【3】公司开始收购自己的股份。

“越来越多的公司开始收购自己的股份”,这是约翰·邓普顿得出的又一个便宜信号,因为这有力地证明,与公司价值相比,股票价格已经跌得过低。

公司任何的经营者都比外人知道公司的价值。

此外,公司回购股份不仅可以提高每股收益额,而且由于收取股利需要缴税,投资者更喜欢股份回购。

【4】有一批数额极其庞大的现金在外围观望。

“我这辈子还从来没见过现在这么多的现金”,约翰·邓普顿说。他看到了市场上出现了机构性的大买家,如保险公司、养老基金和外国投资者,他还看到当时美国养老基金约有6000亿美元现金,专家预测12年后养老基金现金总额将达到3万亿美元。

他分析,如果养老基金至少投资50%(平均水平一直是55%)到普通股票上,那就有1.5万亿美元的额外现金进入股市(1982年,整个股市的价值是1.25万亿美元)。

钱必须要流向某个地方。这是约翰·邓普顿坚定的信念。

1982年,约翰·邓普顿出现在一档名为“华尔街一周”的投资类电视节目,在这档很受欢迎的节目上,他预测大牛市即将来临,道琼斯平均股价指数会在未来10年达到3000点,增加近3倍。

显然,他遭到了很多质疑,但时间证明了一切,1991年时,他的预测变成了现实。

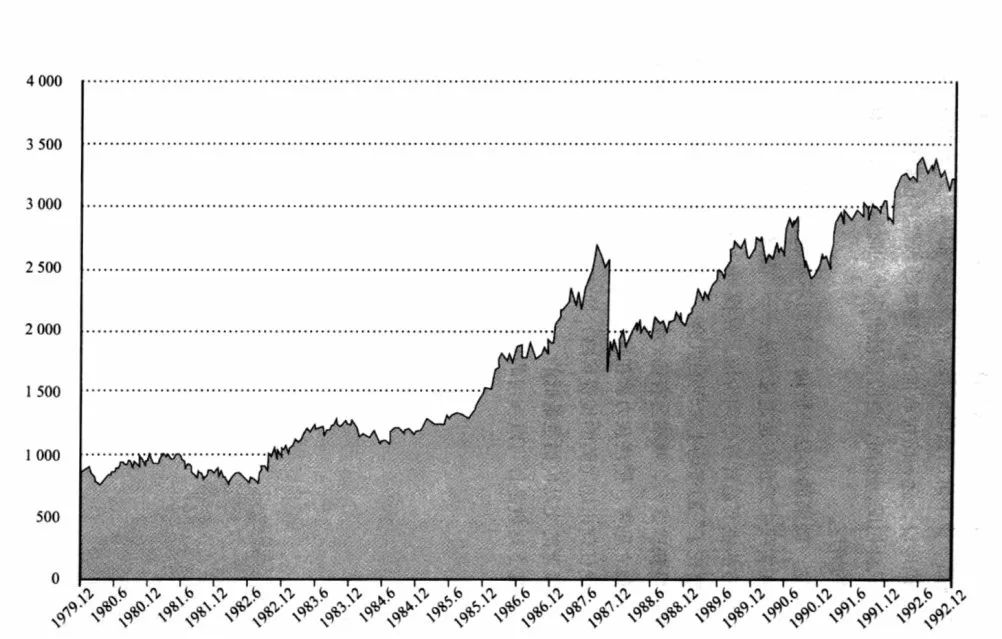

图6. 1980-1992年道琼斯工业平均指数

来源:网络

02

在股市中,你要为一片欢腾的共识付出很高的代价。

——巴菲特

另一位人间清醒的大爷代表,则是我们已经非常熟悉的巴菲特。

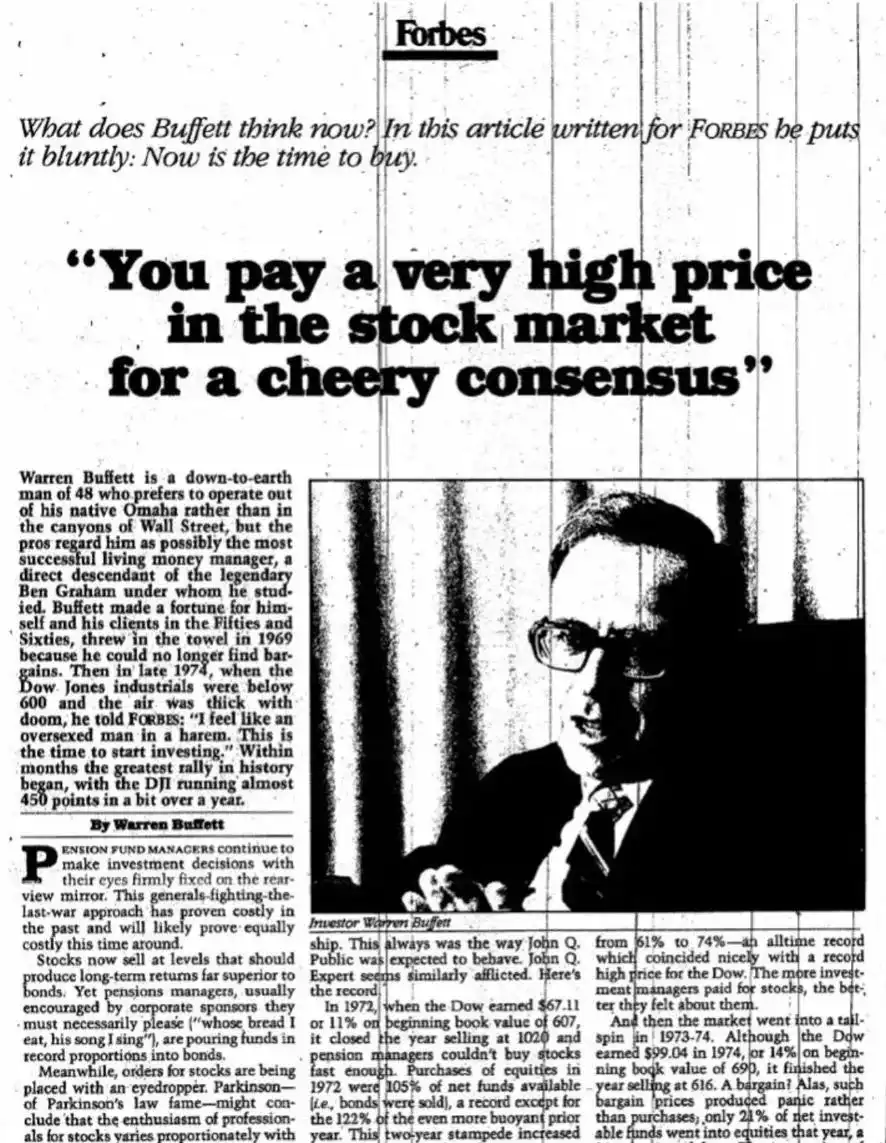

1979年,在《商业周刊》发表《股票之死》之后不久,《福布斯》就发布了巴菲特的亲笔文章《在股市中,你要为一片欢腾的共识付出很高的代价(You Pay A Very High Price In The Stock Market For A Cheery Consensus)》,当时,巴菲特还没有那么“出圈”。

图7. 巴菲特的亲笔文章《在股市中,你要为一片欢腾的共识付出很高的代价(You Pay A Very High Price In The Stock Market For A Cheery Consensus)》

来源:网络

与约翰·邓普顿一样,巴菲特也通过数据论证了当时市场正处于适合投资的低点,最重要的是,他从价值投资的角度,批评了养老金投资经理人的短视。

“养老金经理人总是根据过去的情况做出面对未来的投资决策,这就像眼睛紧紧盯着后视镜开车一样。这就如同一个将军总是按照上一场战争的情况来打现在的战争。”1978年,养老基金中投资于股票的净资金比例仅占9%,为历史新低,然而,却大量增加了债券的投资比例。

令人奇怪的是,尽管这些养老金投资经理人承认就长期而言,美国上市公司的整体收益率会高达账面价值的13%(为近年平均水平),但实际行动上,他们更赞成购买利息率为9%-10%的债券。

巴菲尔用巴甫洛夫式反应来解释经理人们精神分裂般的选择,过去10年里股市的糟糕表现,给他们带来了很大痛苦,从先是“世界以痛吻我,我报之以割(肉)”,到如今的“世界以痛吻我,我直接痛死”,他们不敢了。

【释义】形容股市对投资者不好,投资者被迫割肉。

但实际上,业绩糟糕令人痛苦的原因并不是由于公司本身业绩糟糕,而是由于股票价格表现落后于公司业绩表现。股票价格落后于公司业绩表现的情况不可能无限期地持续下去。

文章中,巴菲特做了个对比,首先我们把股票看作是一种价格接近于票面价值或者本金价值的债券,而这些股票13%左右的预期净资产收益率则可以看作是一种利率浮动的息票(这些利息被公司保留计入债券本金的增加)。

现在市场的机会是——可以以很大的折扣买入这种“道琼斯指数债券”(道琼斯指数的价格与“债券本金”或者账面价值之比约为840∶940)。

在巴菲特看来,和以相当于票面价格购买20年期的利率为9.5%的债券相比,以便宜价购买平均息票利率为13%的“道琼斯债券”显然划算得多,尽管短期内息票利率会有波动。

另一个当时养老金投资经理人普遍的态度是——近期内存在太多不确定性问题,需要等到情况变得明朗一些之后再做决定。对此,文章中巴菲特果断抛出两个投资者必须面对的事实:

1. 未来从来都是不明确的,在股市中,你要为一片欢腾的共识付出很高的代价。

2. 不确定性实际上是长期价值投资者的朋友。

巴菲特认为,相比企业经理人为了收购企业而不得不承担债务,养老金投资经理人极少遇到缺乏资金流动的问题,因此,他们做决策时更适合拥有长期视野。就像热衷购买20到30年的长期债券一样,他们完全能够也应该以一个长期合伙人的态度和预期去购买股票。

尽管文章中种种批评是针对养老金投资经理人的,实际上也是巴菲特价值投资思想的精髓。

03

众神要摧毁谁,就会让他先登上《商业周刊》的封面。反之亦然,根据这一指标,当一个想法已经出现在商业媒体中,尤其是一个交易想法,那么这个想法可能已经走到了尽头。

——美国经济学家,2008年诺贝尔经济学奖获得者,保罗·克鲁格曼

1982年,美股迎来一波浩瀚的牛市。1979大致标志着一个转折点,美国股市在之后的大部分时间都处于牛市,即使在金融危机之后,股指也仍高于1979年的水平。

1979年,股票没死,《商业周刊》肯定是社死了,《股票之死》成为了华尔街经典的“反向指标”,文中句句点名了市场要完蛋了,但在如巴菲特、约翰·邓普顿等专业的投资者看来,句句透露着买点。

股市就是这样,当觉得“没有什么困难是我战胜不了的”的时候,大概就是膨胀了,该收手了。当觉得“没有什么困难是战胜不了我的”的时候,大概就是极度悲观了,该出手了。

后来,《商业周刊》还有不少打脸名场面,输出不少反向指标。让人感叹:嗯嗯,会写就多写点……

■ 1984年5月21日,发表文章《公用事业股票过时了吗》,19天后,道琼斯公用指数见底回升。

■ 1984年5月28日,封面头条《国债市场的麻烦》,说投资者只能看着美债走低,没有办法。刊登后,美债猛烈上涨,开启长达两年的牛市,涨幅超过50%。

■ 1984年10月8日,封面头条《超级美元》,图片是火箭推动上涨的美元,说美元将改变整个世界——并持续10年。5个月后,美元见顶,开始了历史上最长最大的熊市。

■ 1987年,《商业周刊》吹捧美股牛市为“投资者的好时光”,然而,7周后,美股遭遇了史上最大跌幅。

■ 1989年12月15日,发表文章《日本投资者认为黄金时代还没有到来》,文章的“头七”还没过,仅4天后,日本股市开始崩盘。

……

所以,习惯“闷声发大财”的巴菲特才会发出那句著名的感慨:

在股市中,你要为一片热闹的共识付出很大的代价。

2023-12-25 18: 57

2023-12-25 18: 56

2023-12-25 18: 56

2023-12-25 18: 54

2023-12-25 18: 53

2023-12-25 18: 46