风险提示与免责申明:

打开APP

·美股上周延续上涨,Nasdaq上涨1.21%(上周上涨2.85%),S&P周度上涨0.75%(上周上涨2.41%),Dow指上涨0.22%(上周上涨2.92%)。与此同时,美国利率小幅下探,3M维持在5.374%(上周5.385%),2Y下行至4.334%(上周4.449%),10Y大幅下行至3.9%(上周3.917%)。

·美国就业市场仍呈现较强韧性。截至12月16日的一周,当周初请失业金人数20.5万,略高于前值(20.3万)。截至12月9日的一周,持续领取失业救济金人数186.5万,略低于前值(186.6万)。

·欧美通胀均持续下行,全球主要经济体加息周期基本结束。欧洲债市利率普遍下行。因此总的来看,目前我们看到欧美经济通胀均拐头向下,这无疑为明年Fed降息的正当性进一步提供了数据支撑,因此我们看到2Y上周下行的幅度更加充分。

·市场对美联储降息预期已显著提前至2024年3月。明年美国预计发行国债2.25万亿美元(1.85万亿中长债+0.4万亿短债),更多的长久期债券发行将显著推升美国财政部债务平均久期。

·欧洲复苏态势有所弱化,日本维持宽松政策,美元指数短期内有一定支持,长期仍维持震荡走弱的态势。

·我国经济整体延续弱复苏,房地产对经济的拖累仍有所体现。12月LPR报价维持,存款利率下调,符合保银行以履行化债及降低实体经济融资成本的政策导向。在房地产政策不断优化的导向下,1月调降LPR报价的可能性有所上升。

·资金面整体维持紧平衡。短期内,央行维护市场流动性合理充裕的确定性仍较强。受多家银行宣布下调存款挂牌利率影响,政策宽松预期渐浓,本周各期限收益率均有所下行。

·中期维度看,我们维持之前观点,目前看市场对于美国明年降息预期渐长,全球风险资产受分母端影响普遍上涨;一方面,国内风险偏好的修复需要一个逐步递进的过程,在当时经济处于弱修复的背景下,流动性驱动的小市值因子将继续具备关注价值。

·本周下半周风格切换至大盘风格我们认为是一个不错的信号,或与资金持续流入核心资产有关,然而我们需要进一步看到经济数据的积极配合,从而逐步扭转市场风偏,当下环境市场仍然较为脆弱。

·建议关注近期行业景气度边际改善的下游行业,包括原件、消费电子、航海装备等行业;从动量角度看,建议关注汽车零部件、光学光电子、计算机设备等行业;从资金流向角度看,建议关注服装家纺、纺织制造、铁路公里等行业。

美股上周延续上涨,Nasdaq上涨1.21%(上周上涨2.85%),S&P周度上涨0.75%(上周上涨2.41%),Dow指上涨0.22%(上周上涨2.92%)。与此同时,美国利率小幅下探,3M维持在5.374%(上周5.385%),2Y下行至4.334%(上周4.449%),10Y大幅下行至3.9%(上周3.917%)。

美国就业市场仍呈现较强韧性。截至12月16日的一周,当周初请失业金人数20.5万,略高于前值(20.3万)。截至12月9日的一周,持续领取失业救济金人数186.5万,略低于前值(186.6万)。

欧美通胀均持续下行,全球主要经济体加息周期基本结束。美国方面,11月PCE物价指数同比3.15%,低于前值(3.39%)。欧元区方面,11月CPI同比2.4%,符合预期,低于前值(2.9%);环比-0.60%,低于预期(-0.50%)及前值(0.10%);核心CPI环比-0.6%,符合预期,低于前值(0.20%),同比3.6%,符合预期,低于前值(4.2%)。

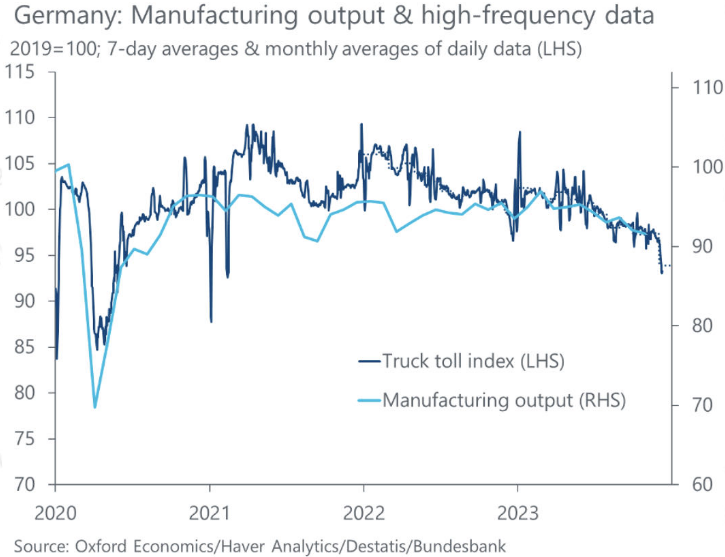

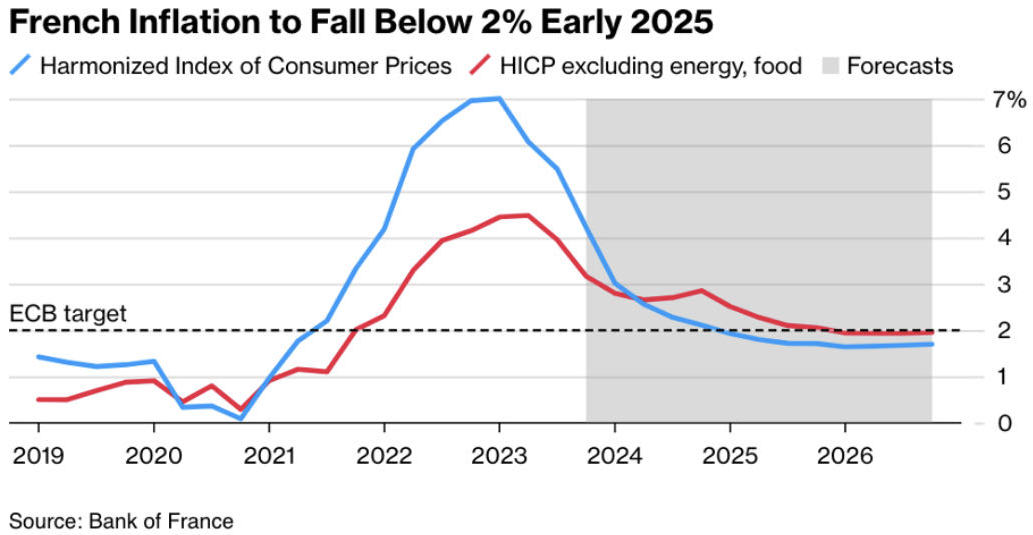

德国卡车运输活动12月急剧下降,与德国工业产出的下滑共振,这意味着不能对其Q4GDP有过高的预期。与此同时,德国10Y收益率跌破2%,英国11月通胀降幅亦超过预期,法国央行预测消费者物价增速将在24年放缓至2.5%,25年放缓至1.8%。欧洲债市利率普遍下行。因此总的来看,目前我们看到欧美经济通胀均拐头向下,这无疑为明年Fed降息的正当性进一步提供了数据支撑,因此我们看到2Y上周下行的幅度更加充分。

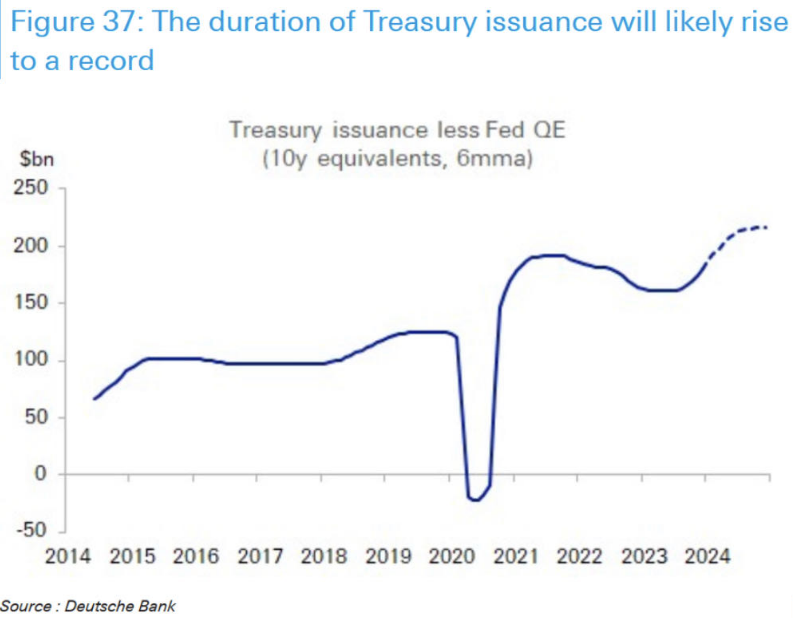

市场对美联储降息预期已显著提前至2024年3月。此前联储鸽派表述表明其对经济软着陆和通胀快速回落信心显著提升,降息的核心理由是货币政策正常化。根据德意志银行报告,明年美国预计发行国债2.25万亿美元(1.85万亿中长债+0.4万亿短债),更多的长久期债券发行将显著推升美国财政部债务平均久期。在最近几个月,随着美国国债供给不断增加,需求端热情有所降温。

我们认为明年美国财政支出压力日益凸显的背景下,受地缘冲突影响的供给侧扰动目前看仍然被控制在局部航运端的成本上行,原油市场目前并没有对其长期影响进行定价,WTI远月价差0.5contango,价差波动暂时看波澜不惊。

日本维持宽松政策,对美元指数短期内或可形成支撑。日本方面,其央行希望看到的由需求主导的通胀仍不明显,放弃宽松政策仍需更多数据支撑。日本11月CPI环比-0.2%。低于前值(0.9%),剔除食品环比0%,低于前值(0.7%);11月CPI同比2.8%,低于前值(3.3%),剔除食品同比2.5%,符合预期,低于前值(2.9%),剔除食品和能源同比2.7%,与前值持平。欧元区方面,德国12月IFO商业景气指数86.4,低于预期(87.8)及前值(87.2)。IFO现状指数88.5,低于预期(89.5)及前值(89.4),IFO预期指数84.3,低于预期(85.8)及前值(85.1)。欧洲复苏态势有所弱化,日本维持宽松政策,美元指数短期内有一定支持,长期仍维持震荡走弱的态势。

我国经济整体延续弱复苏,房地产对经济的拖累仍有所体现。一线城市销售政策持续优化,效果有待进一步验证。12月LPR报价维持,存款利率下调,符合保银行以履行化债及降低实体经济融资成本的政策导向。在房地产政策不断优化的导向下,1月调降LPR报价的可能性有所上升。

内生需求仍然不足的背景下,财政政策是经济持续复苏的关键影响因素。中央经济工作会议指出,经济面临如下困难:“有效需求不足、部分产业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升“。

政策选择上,应”保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。物价预期目标对货币政策的影响提升。与政治局会议上“精准有效”的要求对应,货币政策最有效的是大幅降息,降低实际利率,降低实体经济资金成本。但内生需求不足,靠货币政策,或只靠货币政策难度大,所以仍需要财政政策“加力”在需求端。“中央政府加杠杆、国企及地方政府稳杠杆、居民去杠杆“,应该是本轮信用调整的方向。同时,货币政策配合财政宽信用,形成“财政为主、货币为辅”的政策组合。

资金面整体维持紧平衡。短期内,央行维护市场流动性合理充裕的确定性仍较强。但政策目标依然要防止资金套利和空转,引导资金更多流向实体。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,12月MLF平价超量续作,显示央行更倾向于以公开市场操作方式投放流动性。同时,政治局会议及中央经济工作会议对货币政策均强调“精准”定调,结构性价格政策或将成为政策优先选项,总量宽松政策预期不宜过度预期。中短期内,市场利率仍会围绕政策利率波动,政策层面整体仍中性偏松。

受多家银行宣布下调存款挂牌利率影响,政策宽松预期渐浓,本周各期限收益率均有所下行。短端,经济内生需求不足下政策宽松方向不变,长端,经济潜在增速下行带来利率中枢大概率下移,均对债市继续形成一定支撑。

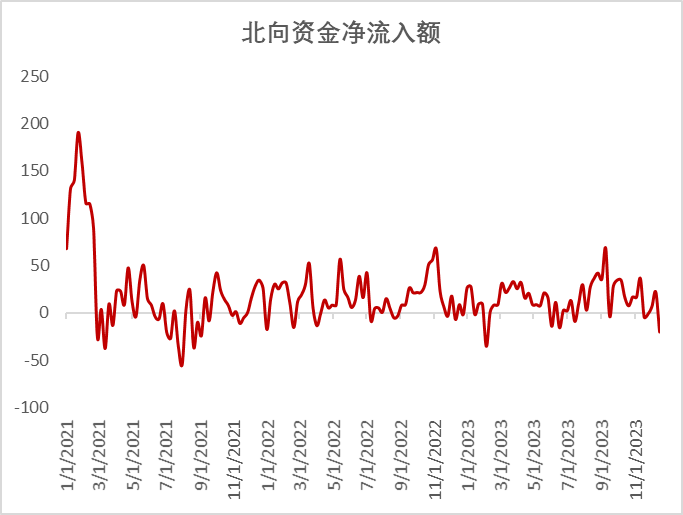

上周国内市场宽基指数依旧多数下跌,仅上证50上涨,临近年末市场资金面相对紧缺,而外资仍在流出,成交量萎缩至7000亿左右,上证等大盘价值指数继续在这周创出新低,但由于大盘价值指数现在极致的性价比,以及大盘ETF多日的净流入,使得在弱势市场中大小盘风格本周下半周有所切换,前期强势的小盘股在这周明显补跌;

分行业看,1)寒潮来临日耗全面提升,海内外煤炭价格同步提升,叠加高股息的防御属性,煤炭板块领涨行业;2)因为红海事件导致欧美天然气价格大幅上涨,叠加此前欧美户储去库存阶段性有所成效,电力设备特别储能板块迎来明显上涨;3)新能源板块上涨后,锂矿板块的反转预期也进一步发酵,带动有色金属板块整体上行;4)全国银行开始陆续下调存款利率,而贷款利率暂未下降,银行息差上行,所以小幅上涨;5)因《网络游戏管理办法(草案征求意见稿)》限制游戏过度使用和高额消费,导致传媒板块特别是游戏出现大幅下挫;6)受到先立后破新表态的影响,电力设备板块继续大幅下跌;7)由于经济前景及通胀展望均较为悲观,居民消费直接相关商贸、社服跌幅居前。

【wind,招商资管】

中期维度看,我们维持之前观点,目前看市场对于美国明年降息预期渐长,全球风险资产受分母端影响普遍上涨;一方面,国内风险偏好的修复需要一个逐步递进的过程,在当时经济处于弱修复的背景下,流动性驱动的小市值因子将继续具备关注价值。

本周下半周风格切换至大盘风格我们认为是一个不错的信号,或与资金持续流入核心资产有关,然而我们需要进一步看到经济数据的积极配合,从而逐步扭转市场风偏,当下环境市场仍然较为脆弱,政策扰动不利于市场一致预期的形成。另一方面,建议关注近期行业景气度边际改善的下游行业,包括原件、消费电子、航海装备等行业;从动量角度看,建议关注汽车零部件、光学光电子、计算机设备等行业;从资金流向角度看,建议关注服装家纺、纺织制造、铁路公里等行业。当下A股资产估值已经处于历史底部区域,具备较高赔率价值。当下经济基本面弱复苏进行时,股票分子端的修复仍需时间。

风险提示与免责申明:

2023-12-25 18: 46

2023-12-25 18: 46

2023-12-25 18: 03

2023-12-25 16: 54

2023-12-25 16: 53

2023-12-25 16: 53