风险提示与免责申明:

打开APP

01

利率债

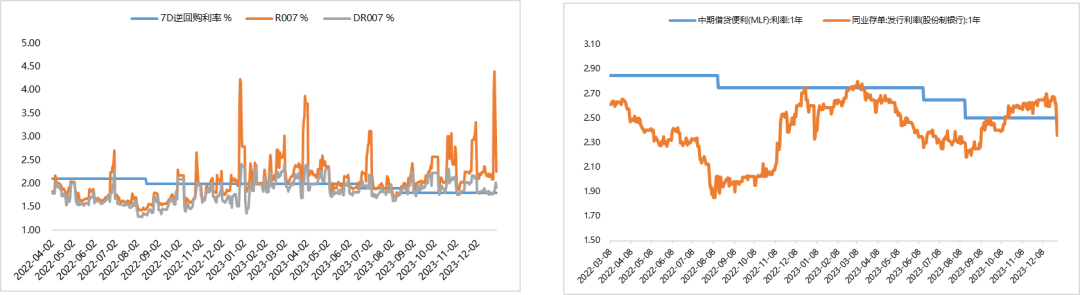

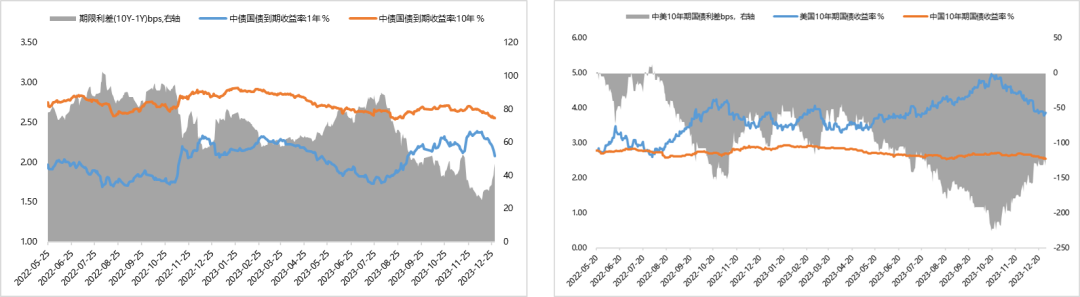

年末流动性整体充裕,资金利率冲高回落。短期内,央行维护市场流动性合理充裕的确定性仍较强。但政策目标依然要防止资金套利和空转,引导资金更多流向实体。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性。同时,政治局会议及中央经济工作会议对货币政策均强调“精准”定调,结构性价格政策(如PSL)或将成为政策优先选项。关注结构性政策的使用可能给资金利率带来的分层效应。

市场对1月MLF及LPR调降的预期渐浓,受此影响,短久期利率债收益率均显著下行。短期来看,短端,经济内生需求不足下政策宽松方向不变,长端,经济潜在增速下行带来利率中枢大概率下移,均对债市继续形成一定支撑。中长期来看,若在5%的增速目标下,财政政策加码带动宽信用,或将对利率债(尤其是长久期)带来一定调整压力。关注2024年货币财政政策的发力配合节奏。

【来源:wind,招商资管】

02

信用债

受wind数据更新问题,本周净融资数据仍在整理中暂不更新。

上周受股份制银行不同期限存款利率下调持续影响,叠加美国降息预期和美元十年期国债利率下行的市场影响,利率继续小幅下探,十年期国债向下突破2.6%/年。临近年末流动性环境尚可,信用债跟随市场利率大幅下行。尽管短端经济内生需求不足下政策宽松方向不变,长端经济潜在增速下行,对债市均形成一定支撑,但由于目前利率绝对历史分位数较低,提防明年通胀低基数影响,导致通胀先有经济企稳,对债市形成潜在的不确定性影响。

03

债券市场展望及资产策略

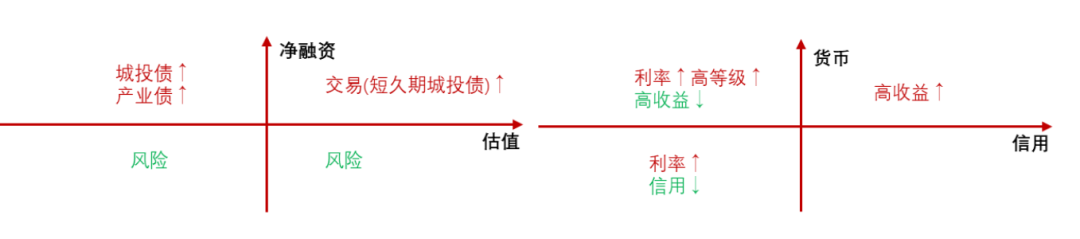

宽信用仍待财政进一步发力,受地方特殊再融资债落地,短期风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用有一定恢复。

债券资产策略:

风险提示与免责申明:

2024-01-08 09: 28

2024-01-08 09: 27

2024-01-08 08: 59

2024-01-07 21: 14

2024-01-05 22: 07

2024-01-05 20: 03