打开APP

基金经理 张海静

经济学硕士。曾任北京高华证券有限责任公司销售交易部经理、中国农业银行股份有限公司金融市场部投资经理。历任投资经理助理、基金经理助理、投资经理,2016年2月加入华夏基金,拥有16年证券从业经验,其中公募基金管理经验超4年。

债市在元旦节前的行情来自于流动性和基本面的双重加持。

首先,从流动性来看,12月下半月资金转松,跨年资金也比较波澜不惊;从基本面方面来看,高频数据继续有转弱的趋势,明年的财政赤字也低于预期,经济的弱复苏相对而言利好债市。

因此,在流动性和基本面的双重加持下,收益率快速大幅下行,10Y国债收益率重新下探至前低附近,30Y国债收益率突破前低8bp左右。

那么以上这些将会如何影响债基的净值表现呢?

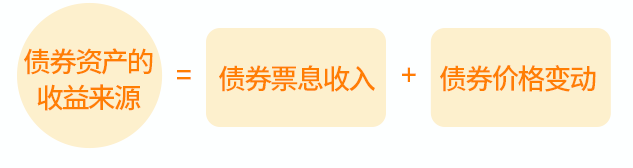

债基的收益主要来源于债券的票息收入和持仓债券的价格变动两部分,其中来自于票息收入的部分相对比较稳定,来源于持仓债券价格的部分则会时常波动。

债券的市场价格与其到期收益率成反比,当到期收益率下降时,债券价格上升,债基的资产价值也会上升,反映到债基的单位净值上也最终显示为上升。

展望后市,货币宽松可能还会延续,基本面仍呈现弱复苏状态,短端具备性价比;但由于市场对明年政策发力的力度、节奏均有分歧,预计3月两会揭晓之前,债券收益率可能还会在预期的反复中波动,我们力争择机把握其中的波段交易机会,追求增厚收益。

2024-01-12 19: 50

2024-01-12 19: 50

2024-01-12 19: 50

2024-01-12 19: 50

2024-01-12 17: 18

2024-01-12 17: 18