风险提示与免责申明:

打开APP

01

国内权益市场

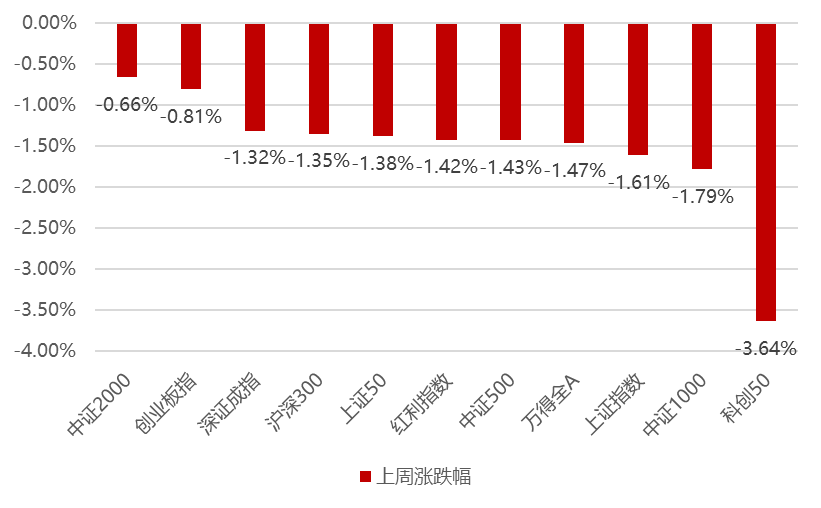

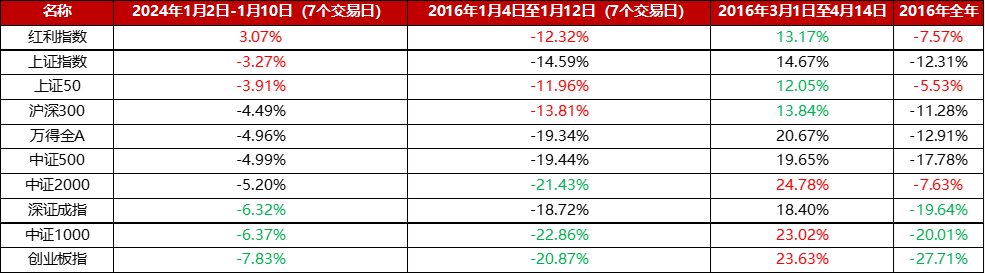

上周国内市场宽基指数全线下跌,核心是外围地缘政治相对紧张,美国CPI数据超预期后美债利率有所上行,叠加国内通胀等经济数据仍然疲弱,市场整体延续着避险行为,从年前的机构交易拥挤的部分开始逐步流出到避险且筹码结构好的方向,这周前期超跌的一些成长权重股因为业绩、边际景气度的改善,迎来了较为明显的修复,所以导致创业板、深成指表现相对较好,科技股则延续了年初以来较大的跌势,成交量仍然相对低迷维持在7000亿左右,中证2000、创业板指、深证成指涨幅居前,科创50、中证1000和上证指数跌幅居前。

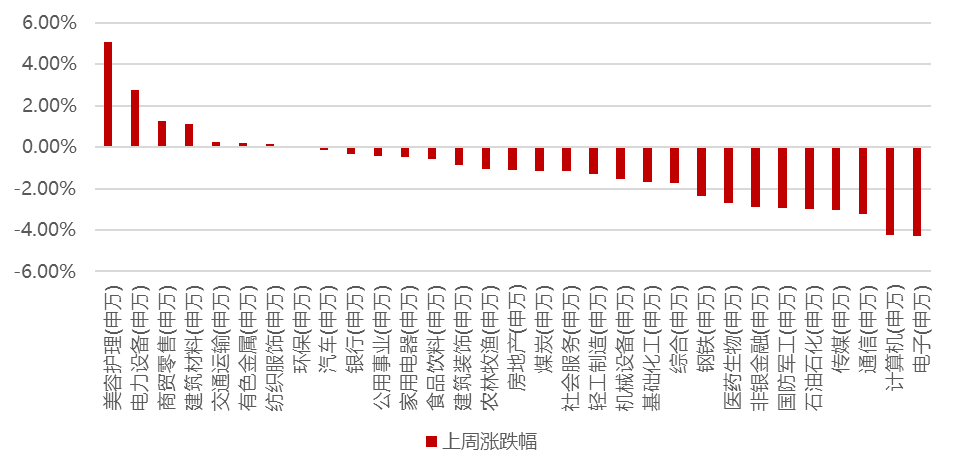

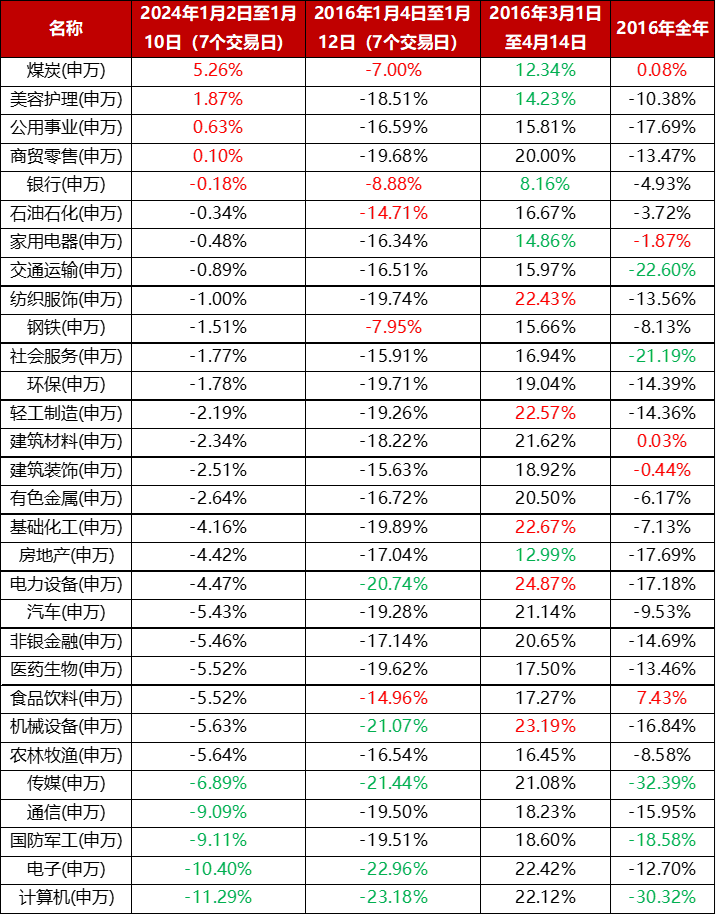

分行业看,1)美容护理这周领涨主要是23年板块超跌,叠加龙头公司业绩落地,利空担忧解除,资金高低切换导致板块大涨;2)新能源板块涨幅较大也是23年调整明显,资金驱动高切低,叠加光储逆变器库存去化时间节点明确,硅料价格较低,辅材EVA粒子涨价等边际变化,驱动光储板块涨幅更多,带动电力设备板块大涨;3)元旦节后以哈尔滨、长白山等出行经济超预期,带动线下消费及出行板块超额明显;4)TMT板块继续领跌,主要是由于短期行业进入淡季,手机需求疲软,边际上,CES展平淡未超预期,产业端无新增催化导致年前布局资金持续兑现。全周来看,美容护理、电力设备、商贸零售、建筑材料和交通运输居前;电子、计算机、通信、传媒和石油石化跌幅居前。

02

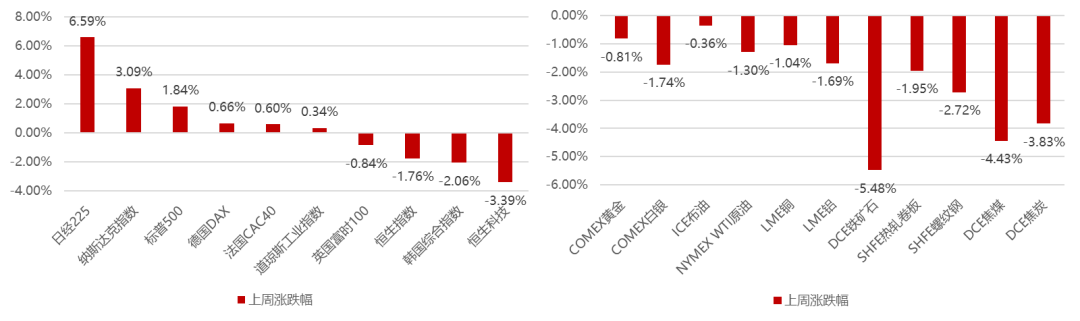

香港、海外权益及商品市场

03

权益市场展望及资产策略

风险提示与免责申明:

2024-01-17 08: 55

2024-01-17 08: 55

2024-01-17 08: 55

2024-01-17 08: 54

2024-01-16 18: 28

2024-01-16 18: 28