打开APP

01 市场洞察

2023年股债表现分化,

股票市场承压,债市表现稳健

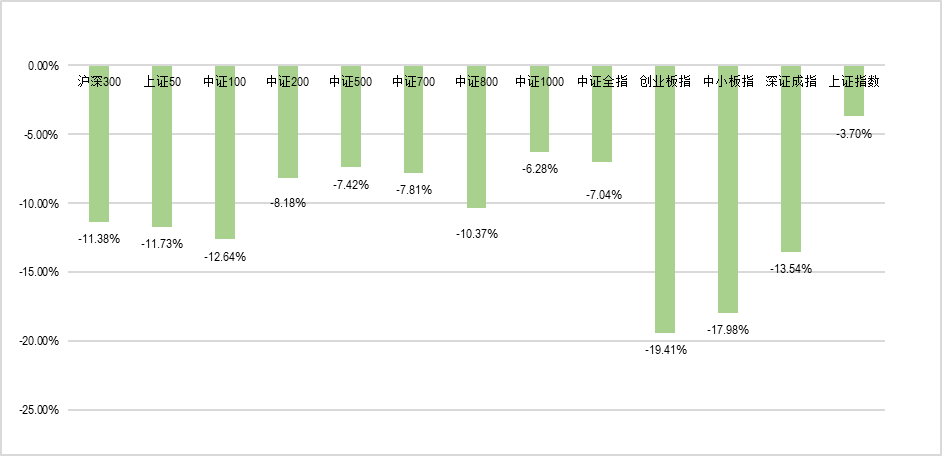

2023年是疫情管控措施优化、经济活动重启的一年,但在疫后“疤痕效应”、地产大周期向下、国际贸易逆全球化以及地缘冲突深化影响下,2023年国内经济高开低走。具体来看,2023年1季度和2季度国内GDP累计同比增长4.97%和4.88%,但3季度经济开始呈现疲态,GDP累计同比增速下降至4.38%。经济先行指标制造业PMI在1季度末为51.9,从2022年12月末47的基础上强势反弹,但PMI数据在4月后显著转弱,在4月至12月的9个月份中,有8个月份PMI处于50以下的收缩区间,经济活跃度明显下降。另外,从价格指数观察,CPI指数今年上半年基本与2022年持平,但下半年开始下跌,11月末同比下降0.5%,进入通缩区间。2023年股票市场跟随经济活动的变化先上涨后回撤,全年最终收跌。伴随着经济活动重启,国内股票市场1季度大幅反弹,上证指数涨幅达5.94%。2季度市场下跌2.16%,指数冲高回落。3季度和4季度,随着经济下行预期强化,上证指数分别下跌2.86%和4.36%。最终2023年A股市场主要股票指数悉数下跌,上证指数和深证成指分别下跌3.7%和13.54%,沪深300指数、中证500指数和中证1000指数的跌幅分别为11.38%、7.42%和6.28%。

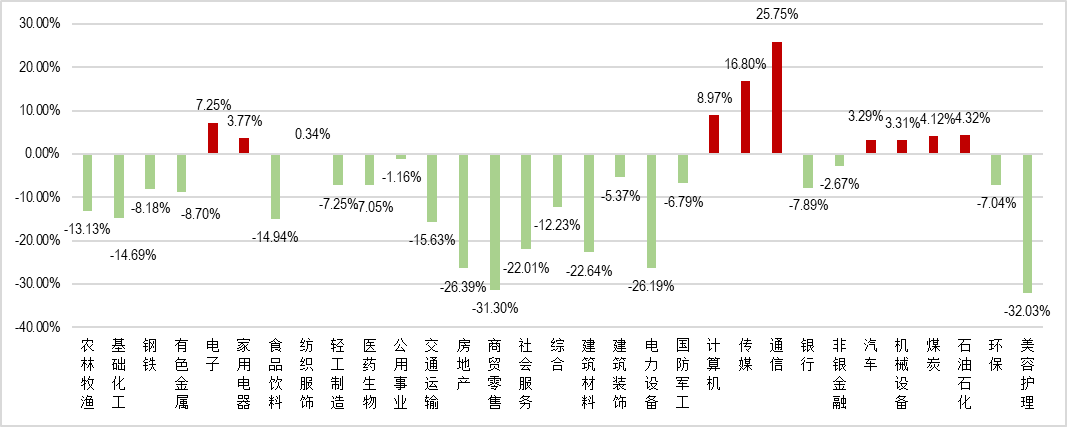

2023年大部分行业表现低迷,31个申万一级行业中仅10个行业上涨,投资机会集中在细分行业。人工智能以及智能机器人等投资机会的出现为科技股票带来一波行情,通信、传媒、计算机以及电子行业全年涨幅均超过7%。2023年原油价格虽然从2022年高位回调,但仍处于相对较高的水平,叠加中特估行情,从而带动石油石化行业指数上涨4.32%。此外,在行业中一批业绩表现较好的硬科技公司带动下,汽车、机械设备和家电行业指数分别上涨3.29%、3.31%和3.77%。另一方面,经济整体承压下消费相关板块录得较大跌幅,商贸零售和美容护理指数分别下跌31.3%和32.03%。房地产行业的下行压力也拖累了相关行业的表现,房地产和建筑材料行业指数分别下跌26.39%和22.64%。受光伏行业以及新能源车电池行业景气度不佳拖累,电力设备行业指数下跌26.19%。

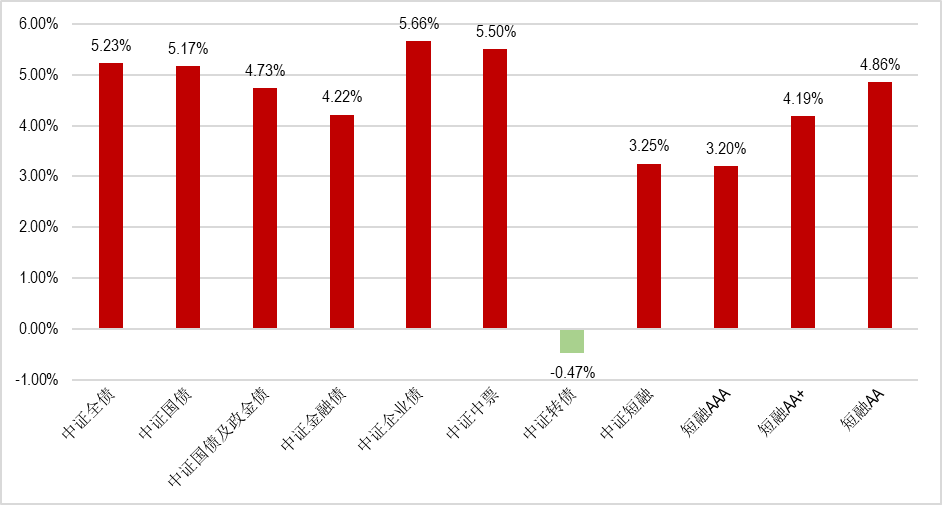

2023年债市收益率整体下行但走势波动较大,呈现M字走势,交易逻辑主要围绕经济以及政策走势展开。在年初至2月末,投资者对疫情管理优化后的经济复苏抱有较强预期,资金面偏紧,5年期和10年期国债收益率维持在约2.7%和2.9%的高位。3月初至8月中旬期间,经济数据表现低于预期促使政策发力,MLF续作利率以及存款利率相继下调,5年期和10年期国债收益率从2.74%和2.9%下行至2.35%和2.54%。紧接着在8月下旬至11月末,投资者逐步消化央行在8月中旬提出防止资金套利和空转的政策,叠加财政发力,地方专项债和中央特殊再融资债密集发行,对资金面造成压力,5年期和10年期国债收益率从2.35%和2.54%上行至2.57%和2.67%。而在12月初以来至年底期间,政治局会议及中央经济工作会议均提及“灵活适度、精准有效”,市场预期货币政策短期将趋向积极,加上年末央行对市场流动性呵护,5年期和10年期国债收益率从2.57%和2.66%下行至2.4%和2.56%。2023年信用债收益率也整体下行,5年期AAA和AA级信用债的收益率从2022年末的3.5%和4.22%下行至2.93%和3.54%。“资产荒”的进一步演绎加上地方再融资债发行巩固了投资者对城投债的信心,信用利差有所压缩,5年期AAA和AA级信用债的信用利差从2022年末的86bps和157bps下行至53bps和114bps。流动性宽松推动除可转债以外的债券指数悉数上行,中证全债指数、中证国债及政金债指数、中证企业债指数、中证中票指数以及中证短融指数年度均上涨超3%。虽然债市走牛,但受A股市场下跌拖累,中证转债指数全年下跌0.47%。

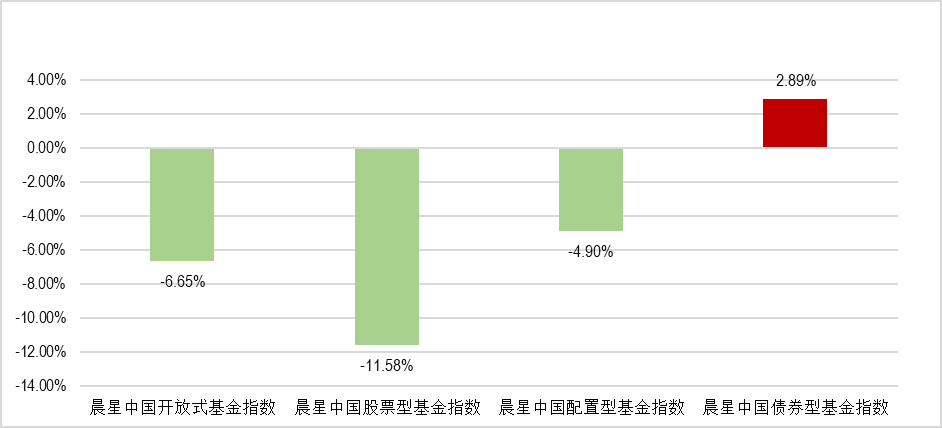

图表1:2023年A股市场主要股指涨跌幅

数据来源:Morningstar Direct、同花顺;

数据截至日期:2023年12月31日

图表2:2023年31个申万一级行业指数涨跌幅

数据来源:Morningstar Direct、同花顺;

数据截至日期:2023年12月31日

图表3:2023年债券市场主要指数涨跌幅

数据来源:Morningstar Direct、同花顺;

数据截至日期:2023年12月31日

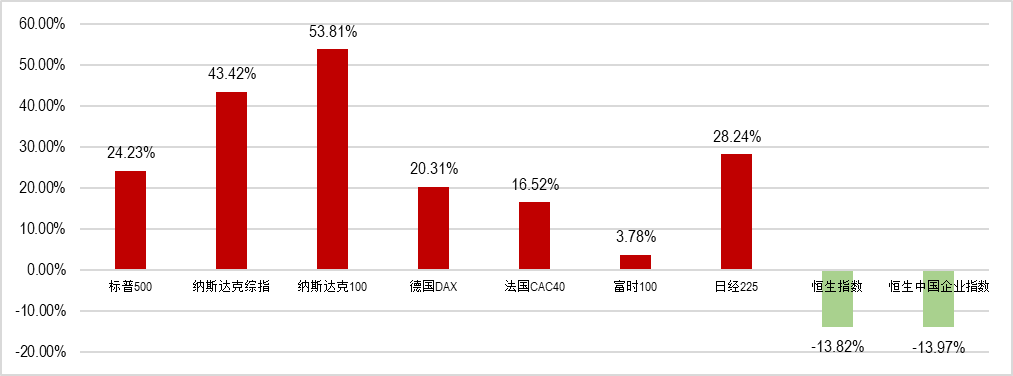

2023年美国经济具有韧性,前三个季度的GDP同比增速分别为2.1%、2.5%和2.8%。2023年各月份的制造业PMI均处于50以下的收缩区间,但对于服务业在经济中占主导的美国而言服务业PMI更具代表性,其服务业PMI全年各个月份均处于50以上的扩张区间,显示经济仍具有扩张性。欧元区经济呈现疲态,制造业PMI全年各月份均处于50以下的收缩区间,服务业PMI在2023年前七个月份处于50以上的扩张区间,但8月份后也回落至50以内。随着美联储2023年显著放缓了加息步伐,市场预期逐步向降息转变,美债收益率随之结束了2022年快速攀升的态势。整体看来,2023年全年美国5年期和10年期国债收益率在高位宽幅波动,年初至4月底期间分别从3.99%和3.88%下降至3.64%和3.59%。随后由于美债债务上限问题以及投资者仍然担忧通胀未能完全受控,5月初至10月中下旬期间5年期和10年期国债收益率分别从3.64%和3.59%攀升至4.95%和4.98%。而在10月下旬至年末期间,随着美国通胀数据回落,投资者对通胀的担忧缓解,5年期和10年期国债收益率分别从4.95%和4.98%回落至3.97%和4.02%。2023年欧元区利率环境收紧的步伐相对于2022年明显放缓。德国和法国的长期政府债券收益率分别从年初的2.09%和2.62%上升至11月末的2.6%和3.19%,涨幅分别为51bps和57bps。在降息预期日渐浓厚的支撑下,2023年标普500指数、德国DAX指数、法国CAC40指数、富时100指数、日经225指数分别上涨24.23%、20.31%、16.52%、3.78%和28.24%。受A股下跌影响,恒生指数下跌13.82%。

随着降息预期发酵,美元指数全年下跌2.11%,为黄金价格提供了支撑,伦敦现货黄金价格全年上涨1.13%。地缘政治局势紧张给油价带来一定支撑,但不敌投资者担忧全球原油需求下降叠加产油国产出增加的负面效应,布伦特原油价格全年收跌4.07%。

图表4:2023年全球市场主要股指涨跌幅

数据来源:Morningstar Direct、同花顺;

数据截至日期:2023年12月31日

02 业绩盘点

中小盘风格和价值风格基金相对抗跌,

大盘成长风格基金承压,债券基金表现稳健

2023年股票市场下行给国内开放式基金带来显著压力,晨星中国开放式基金指数、晨星中国股票型基金指数以及晨星中国配置型基金指数分别下跌6.65%、11.58%和4.90%。在债券牛市推动下,晨星中国债券型基金指数上涨2.89%。

图表5:2023年晨星开放式基金指数涨跌幅

数据来源:Morningstar Direct;

数据截至日期:2023年12月31日

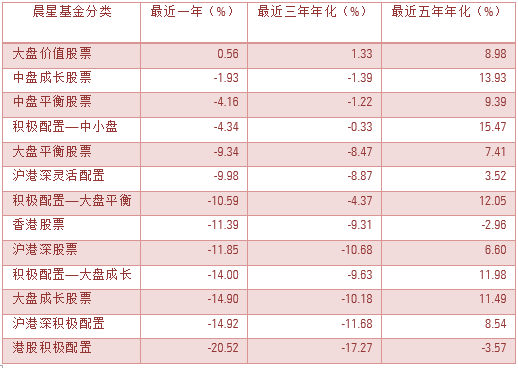

偏股型基金表现分化。价值风格和中小盘风格是2023年表现相对较好的两类风格,大盘价值股票、中盘成长股票、中盘平衡股票、积极配置-中小盘、大盘平衡股票基金类型当年平均回报率分别是0.56%、-1.93%、-4.16%、-4.34%、-9.34%,上述五个分类在全市场偏股型基金中表现靠前。另一方,受大盘成长风格表现不佳以及港股下跌影响,港股积极配置、沪港深积极配置、大盘成长股票、积极配置-大盘成长、沪港深股票基金类型的平均回报率分别是-20.52%、-14.92%、-14.90%、-14%、-11.85%,这五类基金表现在偏股型基金中表现垫底。

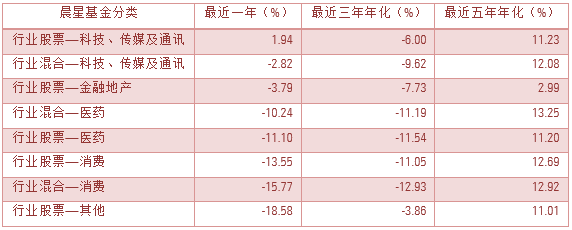

在行业基金中,行业股票-科技、传媒及通信和行业混合-科技、传媒及通信基金分类当年平均回报率分别是1.94%和-2.82%,属于表现最好的行业基金,其良好的业绩表现是得益于通信、传媒、计算机以及电子行业的上涨。具体看来,回报率最高的5只基金产品均重仓持有计算机、电子、传媒股票。另一方面,行业基金中业绩表现落后的分类是行业股票-消费、行业混合-消费以及行业股票-其他三个分类,当年平均回报率分别是-13.55%、-15.77%以及-18.58%。消费行业基金的下跌主要由于经济整体承压下消费相关股票录得较大跌幅,消费行业基金中回报率最低的5只基金的重仓行业主要是食品饮料、医药生物、家用电器、社会服务和美容护理。而行业股票-其他分类的下跌是受清洁能源、新能源和光伏主题基金的下跌所拖累,从跌幅较大的基金观察,电力设备是其重点投资的股票。

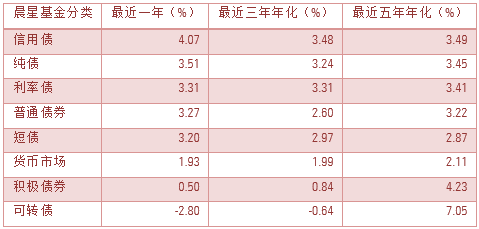

债券牛市带动下,信用债、纯债、利率债、普通债券以及短债分类基金当年平均回报率分别为4.07%、3.51%、3.31%、3.27%和3.20%。而在债强股弱的交织作用下,积极债券以及可转债分类的平均回报率分别是0.50%和-2.80%,两者属于表现相对落后的两个固收基金分类。

QDII基金方面,美国股票基金分类平均取得了42.77%的回报率,属于QDII基金当中表现最好的分类。而受益于欧美和日本等全球主要股票市场的良好表现,环球股票分类平均涨幅为19.05%,涨幅位居QDII基金第二。环球股票分类当中涨幅居前的5只基金的大部分仓位重点投向美国、法国、德国、日本、英国的股票。QDII基金分类中涨幅位居第三的是亚太区不包括日本股票,该分类当年平均回报率达6.41%,回报率较高的基金主要是投资于印度和越南股票市场的产品,上述两个国家当年股票市场整体涨幅达18.74%和12.56%。另一方面,大中华股票、大中华股债混合以及亚洲股债混合分类平均下跌12.82%、13.97%和8.11%,属于QDII基金中回报率最低的三个分类,其业绩表现主要受香港市场及A股市场下跌所拖累。此外,在降息预期支撑下,环球债券分类平均取得了2.78%回报率的良好表现。商品分类平均回报率为5.38%,黄金价格上涨对投资于黄金主题股票或者是跟踪现货黄金价格的基金起到明显提振作用。

图表6:偏股型基金中长期业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

数据截至日期:2023年12月31日

图表7:行业基金中长期业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

数据截至日期:2023年12月31日

图表8:固定收益基金中长期业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

数据截至日期:2023年12月31日

图表9:QDII基金2023年业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

数据截至日期:2023年12月31日

晨星(中国)李一鸣

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2024-01-20 02: 19

2024-01-19 18: 38

2024-01-19 17: 19

2024-01-19 17: 19

2024-01-19 17: 10

2024-01-19 16: 15