风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

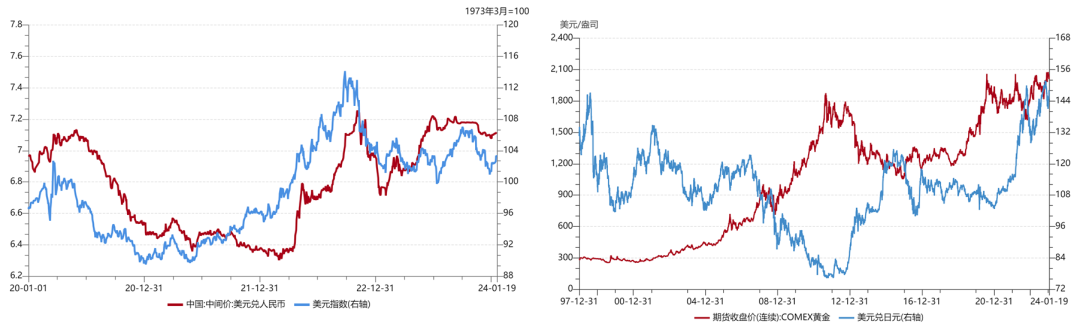

海外宏观

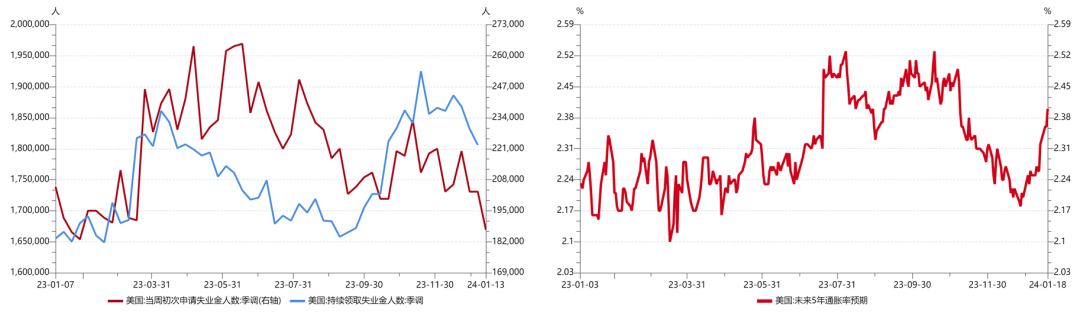

美国就业市场仍超预期强劲。截至1月13日的一周,当周初请失业金人数18.7万,低于预期(20.7万)及前值(20.3万)。截至1月6日的一周,持续领取失业救济金人数180.6万,低于前值(183.2万)。同时,销售延续偏热态势,带动通胀预期不断抬升。美国12月零售商品季调同比5.59%,高于前值(3.97%);环比0.55%,高于预期(0.4%)及前值(0.35%)。核心零售总额季调环比0.42%,高于预期(0.20%)及前值(0.24%)。周度、月度数据均指向就业及经济韧性,但仍需关注历史数据大幅回调对市场行为的干扰,以及后续出现断崖式下调的可能。另外,亦需警惕美国二次通胀风险对美联储宽松周期带来的影响。

【来源:wind,招商资管】

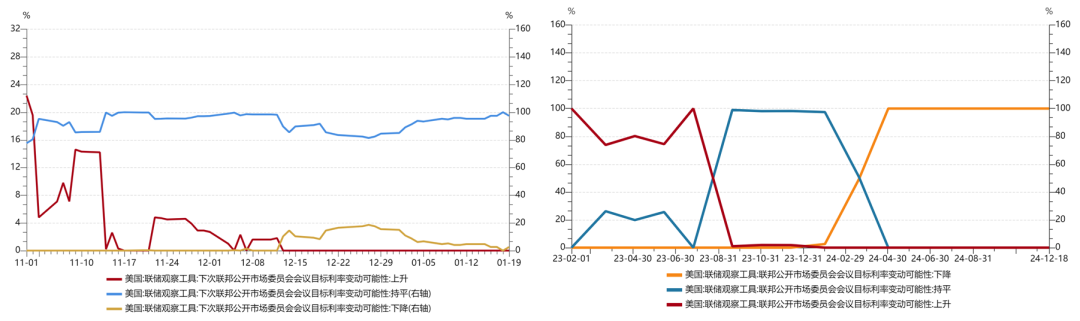

通胀上行、经济仍有较强韧性,美联储降息预期明显降温。最新期货市场定价美联储3月降息概率显著下行至50%以下,符合我们此前的判断。鉴于美联储属于数据导向型监管模式,后续降息周期开启时间点,主要还是看就业及经济数据、金融市场及是否会出现二次通胀的风险。

【来源:wind,招商资管】

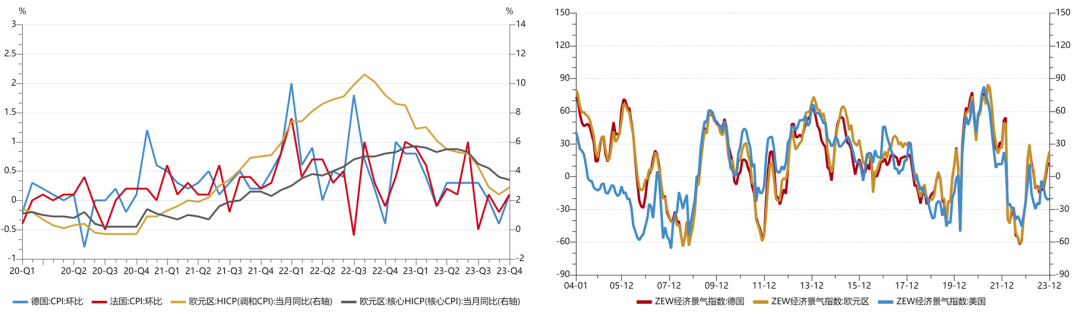

欧洲经济景气度边际改善,通胀亦有所上行。德国1月ZEW经济景气指数15.2,高于预期(12.9)及前值(12.8);欧元区1月ZEW经济景气指数11.7,高于预期(21.9),但低于前值(23)。经济仍有韧性,通胀上行,或将对欧央行宽松周期的节奏带来影响,主要经济体宽松周期预期均有所降温。

【来源:wind,招商资管】

“

国内宏观

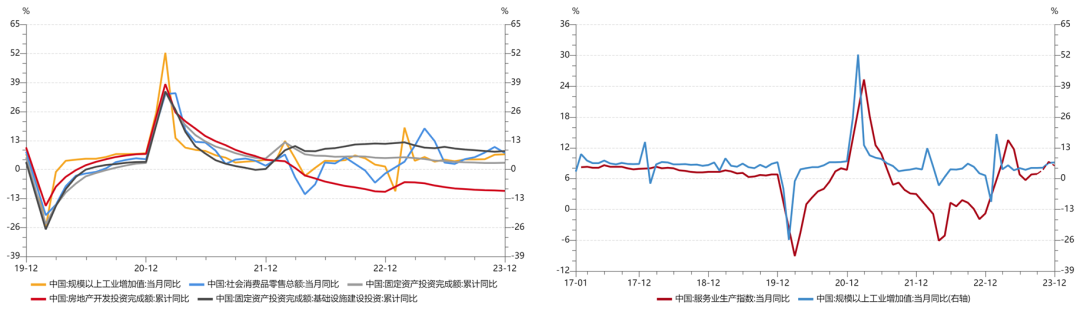

我国经济整体仍延续“弱复苏”态势。据统计局官网公布数据,2023年全年GDP按不变价格计算,同比增长5.2%。分季度看,一季度增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。环比看,四季度国内生产总值增长1.0%。2023年全国规模以上工业增加值比上年增长4.6%。12月份,规模以上工业增加值同比增长6.8%,环比增长0.52%。全年服务业增加值比上年增长5.8%。其中,住宿和餐饮业,信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,金融业,批发和零售业增加值分别增长14.5%、11.9%、9.3%、8.0%、6.8%、6.2%。12月份,服务业生产指数同比增长8.5%;其中,住宿和餐饮业,信息传输、软件和信息技术服务业生产指数分别增长34.8%、13.8%。全年全国固定资产投资(不含农户)同比增长3.0%;扣除价格因素影响,增长6.4%。分领域看,基础设施投资增长5.9%,制造业投资增长6.5%,房地产开发投资下降9.6%。

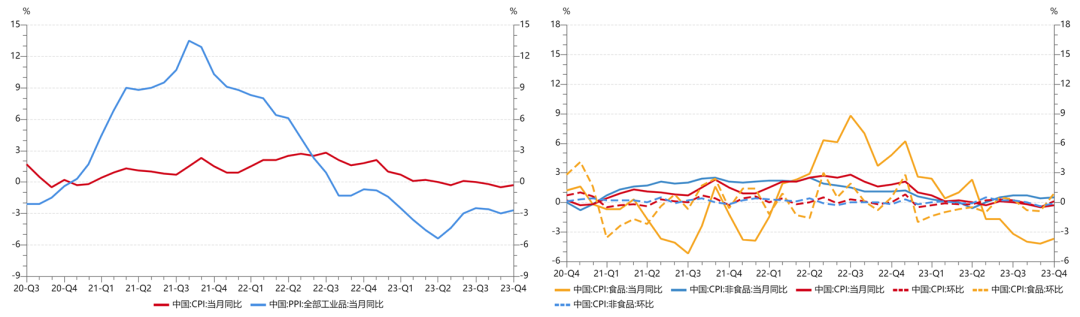

价格走弱对预期的压制仍偏大。据统计局官网披露数据,全年CPI比上年上涨0.2%。分类别看,食品烟酒价格上涨0.3%,衣着价格上涨1.0%,居住价格持平,生活用品及服务价格上涨0.1%,交通通信价格下降2.3%,教育文化娱乐价格上涨2.0%,医疗保健价格上涨1.1%,其他用品及服务价格上涨3.2%。在食品烟酒价格中,猪肉价格下降13.6%,鲜菜价格下降2.6%,粮食价格上涨1.0%,鲜果价格上涨4.9%。扣除食品和能源价格后的核心CPI上涨0.7%。12月份,居民消费价格同比下降0.3%,环比上涨0.1%。全年工业生产者出厂价格比上年下降3.0%;12月份同比下降2.7%,环比下降0.3%。全年工业生产者购进价格比上年下降3.6%;12月份同比下降3.8%,环比下降0.2%。

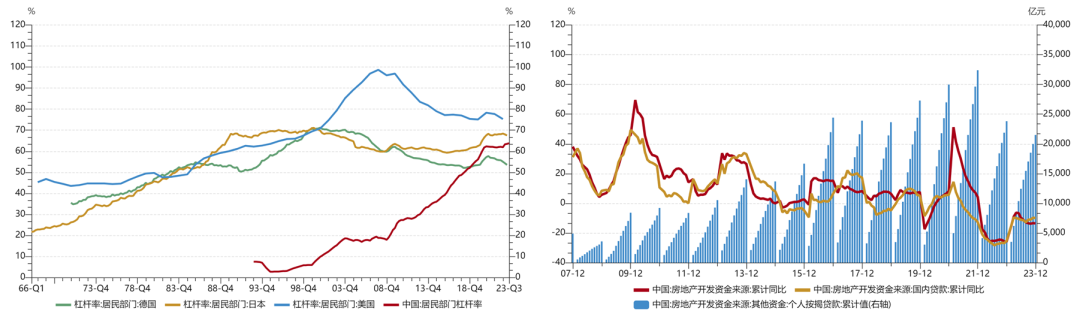

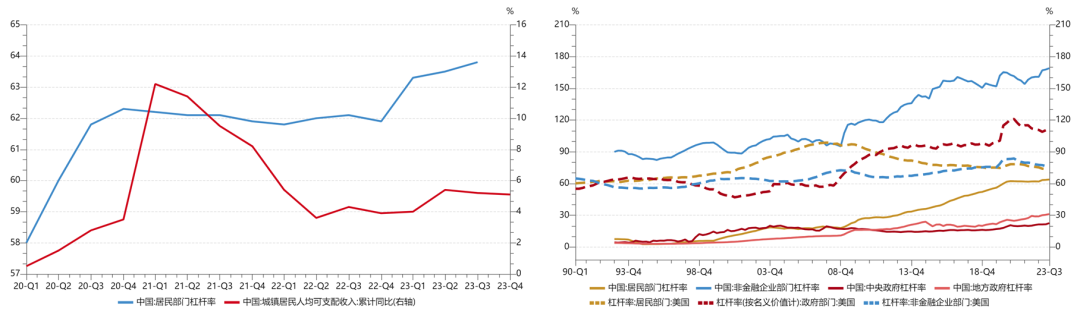

居民加杠杆的空间有限。据统计局官网数据公布,2023年,社会消费品零售总额同比增长7.2%。同期全国居民人均可支配收入39218元,比上年名义增长6.3%,扣除价格因素实际增长6.1%。按常住地分,城镇居民人均可支配收入51821元,比上年名义增长5.1%,扣除价格因素实际增长4.8%;农村居民人均可支配收入21691元,比上年名义增长7.7%,扣除价格因素实际增长7.6%。全年全国居民人均消费支出26796元,比上年名义增长9.2%,扣除价格因素实际增长9.0%。全国居民人均食品烟酒消费支出占人均消费支出的比重(恩格尔系数)为29.8%,比上年下降0.7个百分点;全国居民人均服务性消费支出增长14.4%,占人均消费支出的比重为45.2%,比上年提高2.0个百分点。全国商品房销售面积111735万平方米,下降8.5%;商品房销售额116622亿元,下降6.5%。

【wind,招商资管】

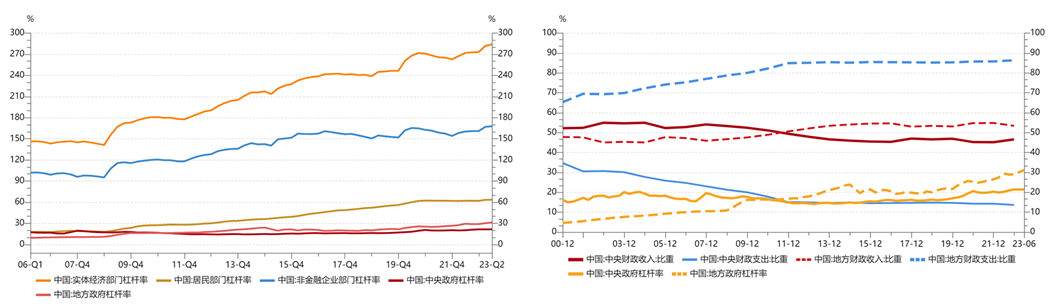

夯实经济复苏基础仍有赖中央财政进一步发力。从各大部门的杠杆率来看,“中央政府加杠杆、国企及地方政府稳杠杆、居民去杠杆“,应该是本轮信用调整的方向。同时,货币政策配合财政宽信用,形成“财政为主、货币为辅”的政策组合。

【wind,招商资管】

03

宏观展望

经济内生动力仍较弱,但在5%的增长目标下,市场对政策加码的预期不断升温,在以“财政为主、货币为辅“的逆周期政策对冲下,2024年经济有望延续弱修复的态势。

大类资产策略:

【来源:wind,招商资管】

【来源:wind,招商资管】

风险提示与免责申明:

2024-01-23 16: 24

2024-01-23 11: 34

2024-01-23 11: 34

2024-01-23 11: 33

2024-01-23 11: 33

2024-01-23 11: 33