打开APP

01 市场洞察

经济及政策面偏暖,但股票市场情绪仍偏谨慎,债市小幅上行

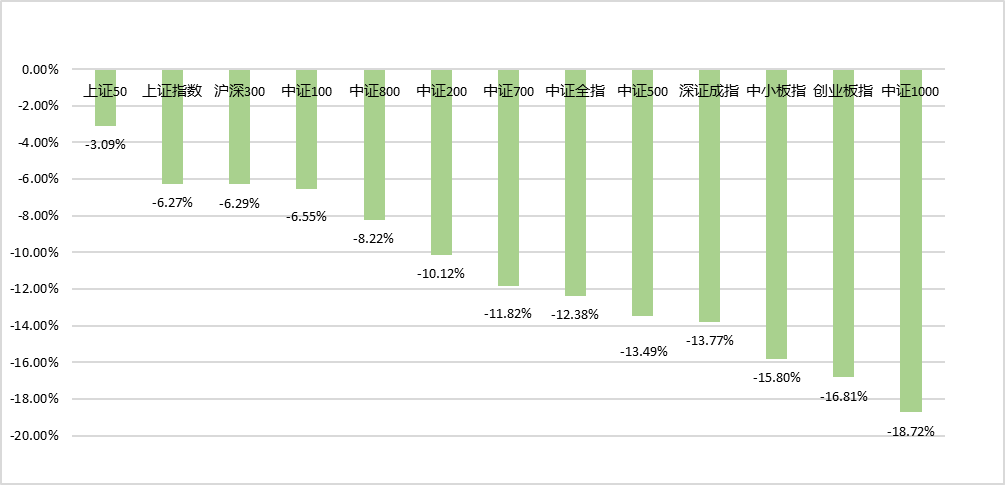

2024年开年第一个月国内经济运行平稳。经济活跃程度相比12月末有所提升,1月制造业PMI为49.2,相比上期值上升了0.2。2023年12月CPI和PPI的同比降幅为-0.3%和-2.7%,降幅相比11月分别收窄0.2%和0.3%个百分点,显示经济有走出通缩区间的迹象。政策面偏暖,国务院会议强调大力提升上市公司质量和投资价值,加大中长期资金入市力度。但从投资侧观察,市场资金仍然谨慎,1月份A股主要指数均有所下行,上证指数、深证成指和创业板指分别下跌6.27%、13.77%和16.81%,反映大盘、中盘和小盘股票表现的沪深300指数、中证500指数和中证1000指数下跌6.29%、13.49%和18.72%。

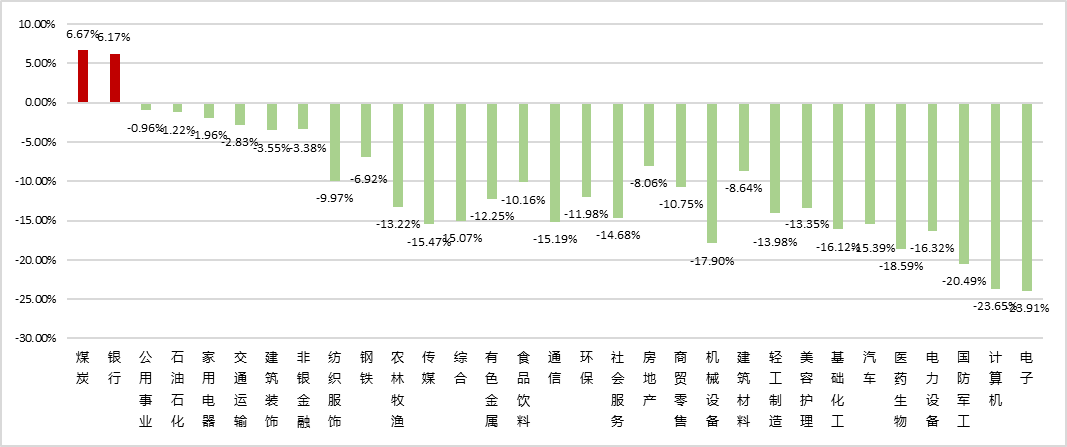

市场承压之下价值股相对抗跌,煤炭、银行、公共事业、石油石化和家用电器是申万一级行业中表现相对较好的板块,其1月份回报率分别为6.67%、6.17%、-0.96%、-1.22%、-1.96%。而成长股板块的资金流出明显,1月份跌幅最大的5个行业是电子、计算机、国防军工、电力设备和医药生物,分别下跌23.91%、23.65%、20.49%、16.32%和18.59%。

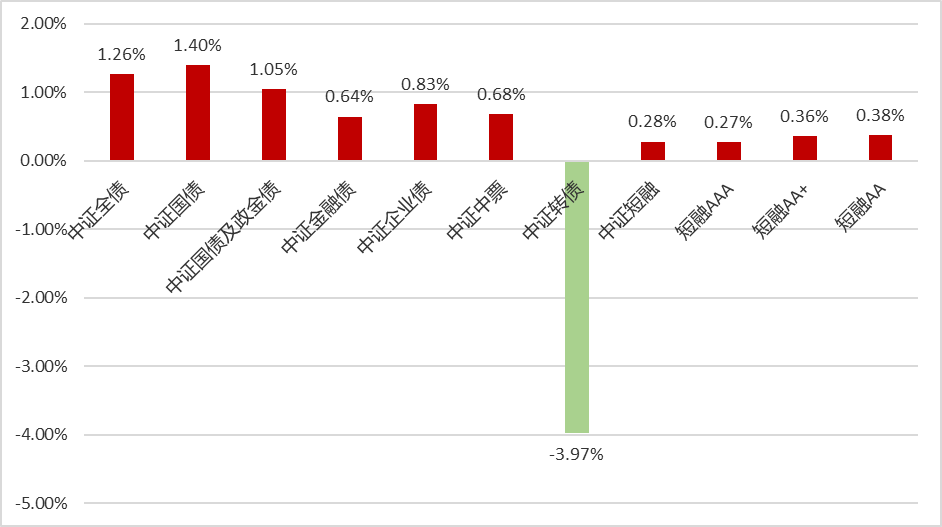

央行1月24日宣布下调金融机构存款准备金率0.5个百分点,以及分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。受政策影响,1月份债券市场收益率小幅下行。1年期、5年期和10年期国债收益率分别下行20个基点、11个基点和12个基点。信用债收益率也跟随下行,1年期AAA级和AA级信用债分别下行9个和12个基点,5年期AAA级和AA级信用债下行幅度相对更大,达到了17个基点和40个基点。债市收益率下行带动除转债以外的所有债券券种上涨,反映债市整体表现的中证全债指数上涨1.26%,中证国债及政金债指数、中证企业债指数、中证中票指数涨幅均超过0.6%,中证短融指数则上涨0.28%。中证转债指数受A股下跌拖累,下跌3.97%。

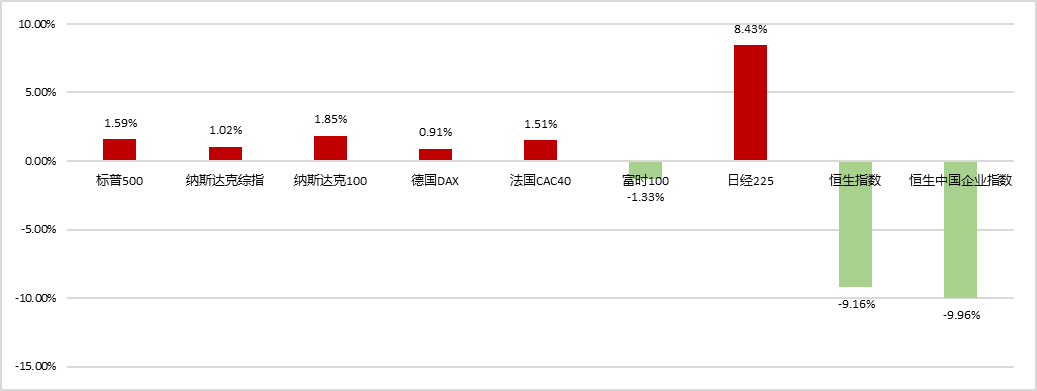

海外市场方面,美国和日本的宏观经济表现领先欧元区。1月份美国Markit综合PMI指数和消费者信心指数分别为52.3和19,相较于12月值51和69.7均有所提升,生产和消费活动较为活跃。日本1月份的综合PMI继续维持在扩张区间,并且比12月值上升1.5至51.5,反映其经济活动持续扩张。而1月份欧元区综合PMI为47.9,虽然比12月份的47.6有所提升,但升幅有限且显著低于50的分水岭。在美国宏观经济韧性支撑下,美股1月整体表现良好,标普500指数和纳斯达克综合指数分别上涨1.59%和1.02%。欧洲主要股票市场表现有所分化,德国DAX和法国CAC40指数上涨0.91%和1.51%,英国富时100指数则下跌1.33%。亚太市场方面,日经225指数上涨8.43%,恒生指数下跌9.16%。海外利率环境相比12月略为收紧,投资者认为美国经济表现比预期更富有韧性,因而对美联储减息的预期有所降温,带动美国1年期、5年期国债收益率小幅上行11个和7个基点至3.99%和3.91%,10年期国债收益率则下行6个基点。欧元区债券收益率也有所上升,德国1年期、5年期和10年期国债收益率分别上升15个、20个和18个基点至3.12%、2.07%和2.24%。

布伦特原油价格1月份上涨4.68%,主要因美国产区受寒潮影响,产量减少,以及中东红海区域冲突升温。另外,由于投资者对美联储减息预期降温,从而对黄金价格造成压力,伦敦现货黄金价格1月收跌1.11%。

图表1:1月A股市场主要股指涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年1月31日

图表2:31个申万一级行业指数1月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年1月31日

图表3:债券主要指数1月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2024年1月31日

图表4:全球市场主要指数1月涨跌幅

数据来源:同花顺、Morningstar Direct;

截至日期:2024年1月31日

02 业绩盘点

价值风格基金和平衡风格基金表现相对领先,固收类产品延续上月涨势

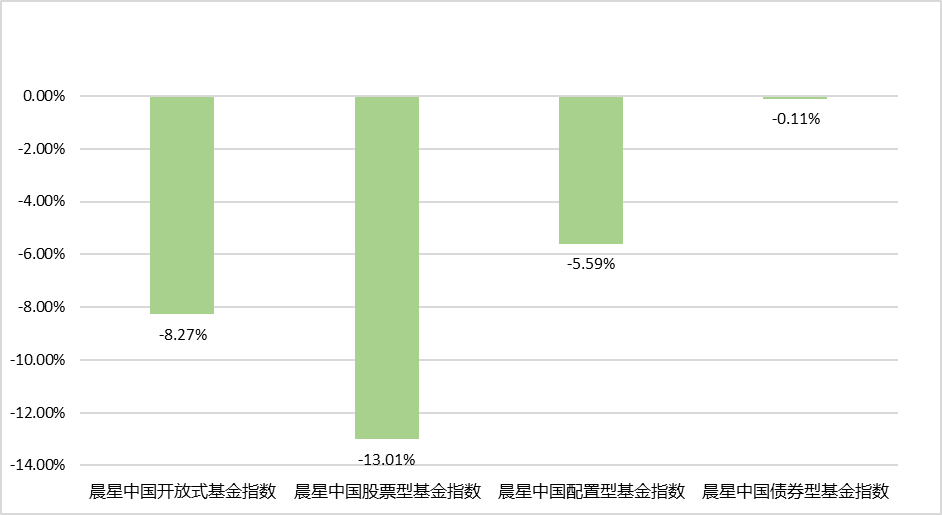

开放式基金1月整体表现不佳,晨星中国开放式基金指数下跌8.27%。受A股下跌拖累,晨星中国股票型基金指数和晨星中国配置型基金指数分别下跌13.01%和5.59%。债券基金方面,因普通债券基金、积极债券基金和可转债基金被组合中权益类资产下跌所拖累,最终使得晨星中国债券型基金指数微幅收跌0.11%。

图表5:晨星开放式基金指数1月涨跌幅

数据来源:Morningstar Direct;

截至日期:2024年1月31日

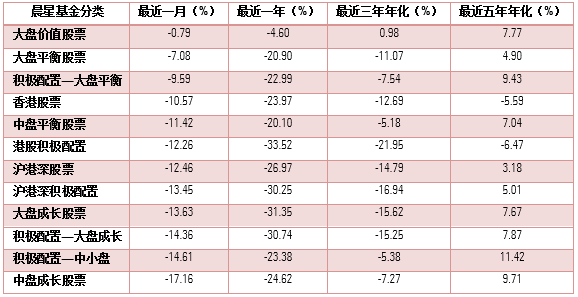

1月份偏股型基金表现分化,价值风格基金及平衡风格基金的表现优于成长风格基金。大盘价值股票基金、大盘平衡股票基金和积极配置-大盘平衡股票基金平均回报率为-0.79%、-7.08%和-9.59%,是偏股型基金当中跌幅最小的三个分类。而中盘成长股票基金、积极配置-大盘成长基金和大盘成长股票基金的平均回报率为-17.16%、-14.36%和-13.63%,在偏股型基金中表现落后。此外,受内地和香港两地市场下跌拖累,香港股票基金、港股积极配置基金、沪港深股票基金、沪港深积极配置基金四个分类的平均跌幅均超过10%。

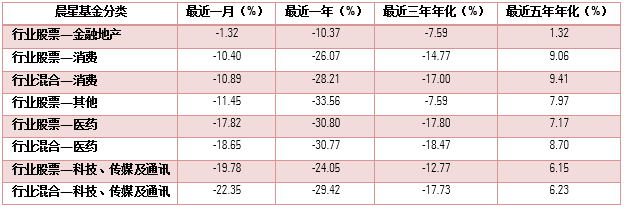

行业基金中表现相对较好的分类是行业股票-金融地产基金、行业股票-消费基金以及行业混合-消费基金,平均回报率分别是-1.32%、-10.40%和-10.89%,其主要是受益于银行、非银金融、房地产、家用电器以及食品饮料行业的领先表现。另一方面,行业股票-科技、传媒及通讯基金和行业混合-科技、传媒及通讯基金表现落后,平均回报率分别是-22.35%和-19.78%,电子、计算机、传媒和通信行业1月份跌幅较大是拖累TMT行业基金表现的主要原因。

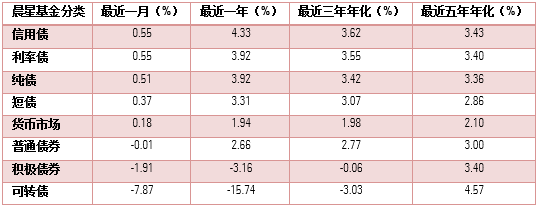

债券市场上行,带动信用债基金、利率债基金、纯债基金、短债基金以及货币市场基金分类均录得正回报。而可转债基金、积极债券基金以及普通债券基金受组合中权益资产下跌拖累,平均回报率仅为-7.87%、-1.91%和-0.01%。

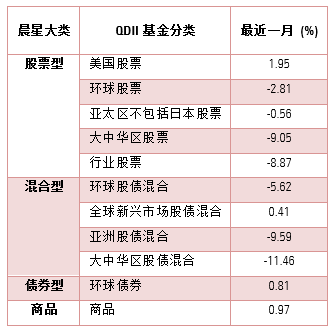

受美国股票市场上涨提振,美国股票基金是QDII基金中表现最好的分类,其1月份平均回报率达1.95%。而大中华区股票基金和大中华区股债混合基金平均回报率分别是-9.05%和-11.46%,表现在QDII基金中相对落后,其业绩表现主要受港股和A股下跌拖累。行业股票基金平均回报率为-8.87%,该分类中较多基金属于投向香港科技股、香港互联网股和香港医药股的主题基金,在1月份恒生医疗保健业指数、恒生科技指数和恒生资讯科技业指数分别下跌24.34%、20.15%和13.58%的情况下,主题基金的业绩也受到显著影响。此外,商品基金平均回报率为0.97%,油价上涨的背景下跟踪原油现货表现的基金获得较好表现。

图表6:偏股型基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2024年1月31日

图表7:行业基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2024年1月31日

图表8:固定收益基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;截至日期:2024年1月31日

图表9:QDII基金平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2024年1月31日

作者|晨星(中国)李一鸣

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分內容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判 断基金是否和投资人的风险承受能力相适应。

2024-02-09 10: 38

2024-02-08 22: 30

2024-02-08 22: 30

2024-02-08 22: 29

2024-02-08 16: 05

2024-02-08 16: 05