风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

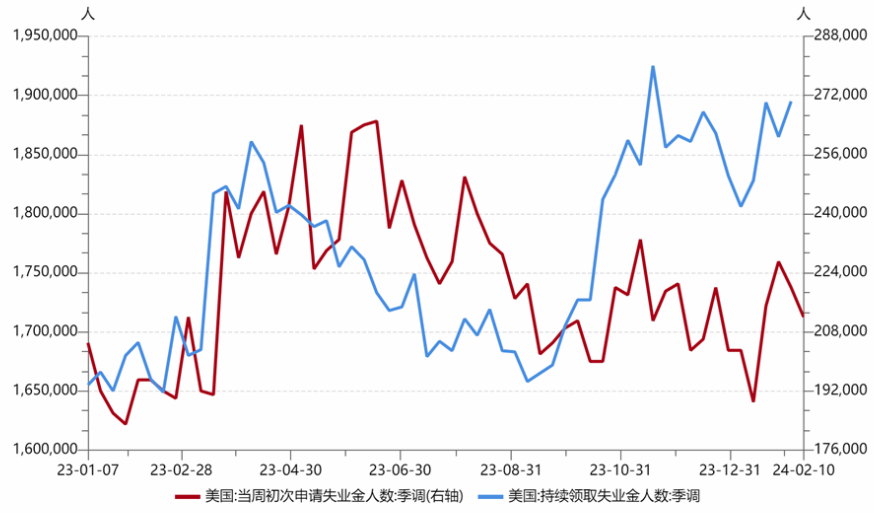

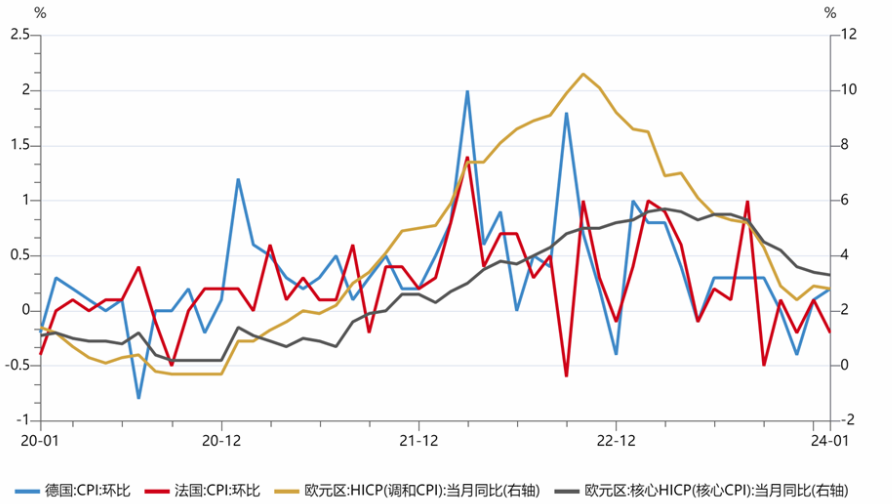

美国就业韧性仍偏强,二次通胀风险犹存。截至2月10日的一周,当周初请失业金人数21.2万,低于前值(22.0万)。截至2月3日的一周,持续领取失业救济金人数189.5万,高于前值(186.5万)。与此同时,通胀数据均略高于预期。1月CPI同比3.1%,高于预期(2.9%);季调环比0.3%,高于预期(0.2%)。1月核心CPI同比3.9%,高于预期(3.7%);核心CPI季调环比增0.4%,亦高于预期(0.3%)。1月核心商品价格环比降0.3%,弱于前值(-0.1%)。商品通缩,服务通胀,符合美国本轮“紧货币、宽财政”组合下,疫后经济复苏的特征。

【来源:wind,招商资管】

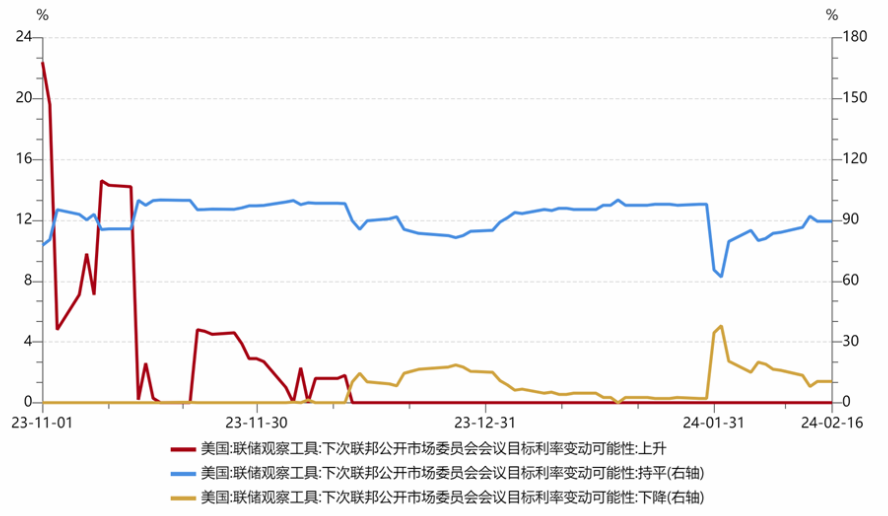

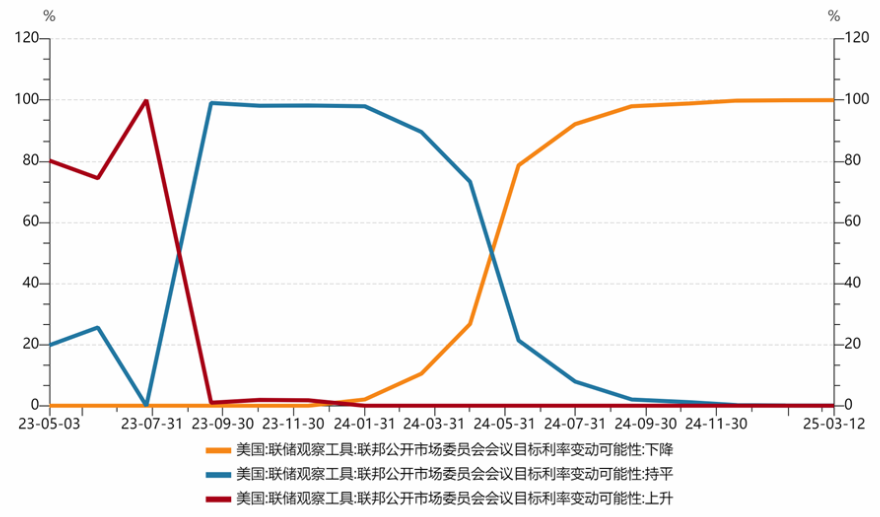

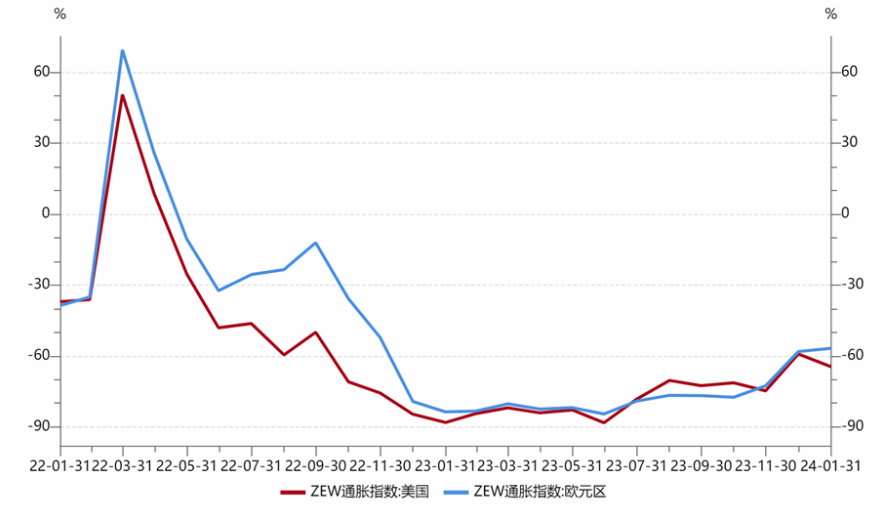

就业及经济仍有韧性,二次通胀风险犹存的情况下,美联储降息预期进一步推迟。目前通胀下行主要得益于商品通胀,而服务通胀的粘性使得通胀中枢很难迅速回落至美联储政策目标区间。如果就业市场断崖式回落,或将迅速降息;但如果通胀有粘性且走高,降息时点可能远晚于市场预期。目前市场已转向定价降息周期6月开启。

【来源:wind,招商资管】

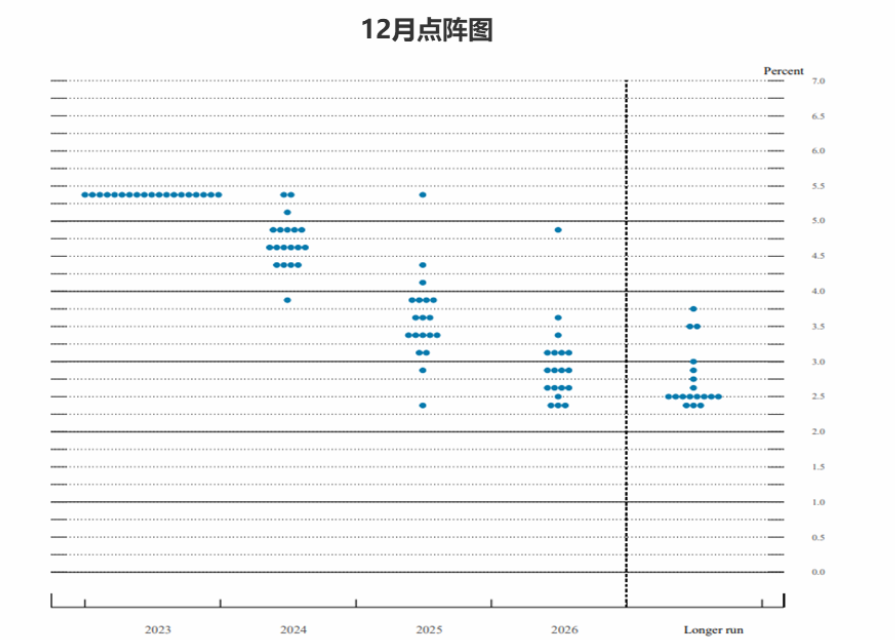

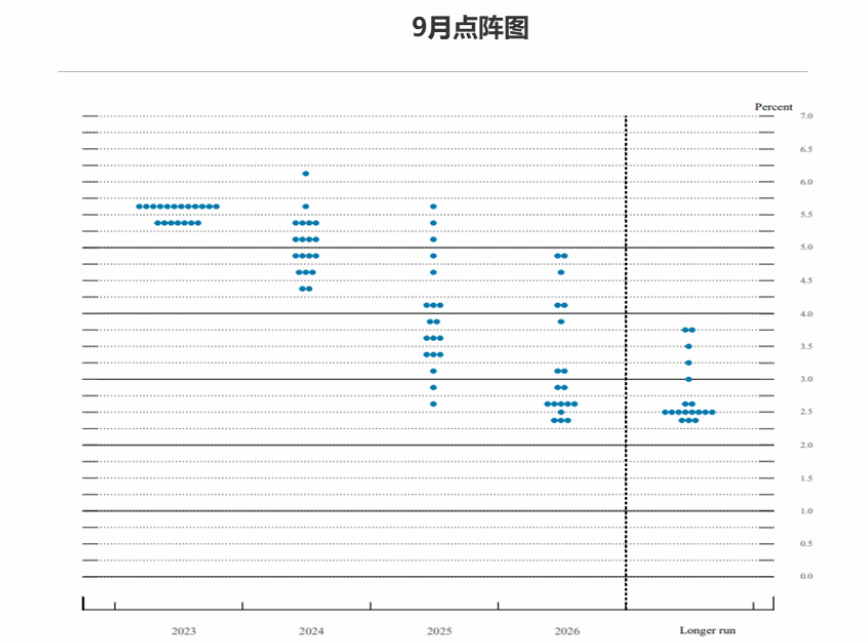

在经济仍有韧性,通胀虽下行,但依然有粘性的背景下,主要经济体央行均维持高利率以待数据进一步给出政策信号。鉴于欧元区控通胀的难度更高,欧央行先于美联储降息的预期存在较大不确定性。极端天气影响、地缘冲突升级、国内劳动力市场供给冲击等,均提升了二次通胀的可能性,从而对各央行紧缩周期带来较大不确定性,并进一步提升全球资本市场的波动性。

【来源:wind,招商资管】

“

国内宏观

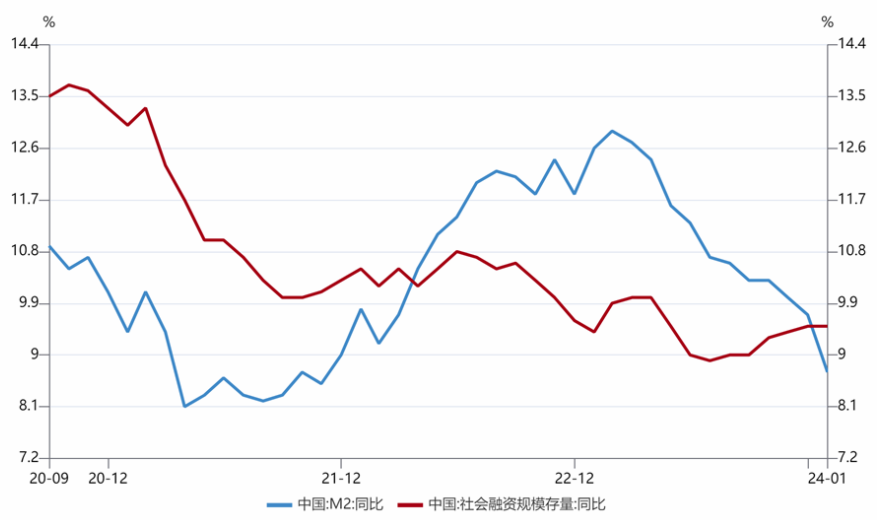

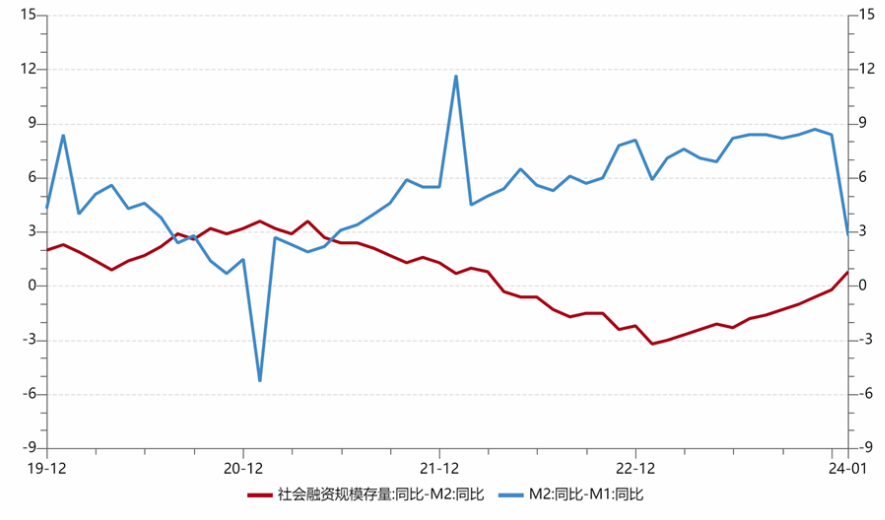

融资需求有所修复,M2维持下行趋势。据央行官网数据公布,1月社融增加6.5万亿,高于预期(5.8万亿),同比多增5061亿元;社融存量增速9.5%,与上月持平。实体贷款与政府债券同比小幅少增;未贴现承兑汇票与企业债券融资同比大幅多增加,成为社融主要支撑力量。1月末,M2同比增8.7%,M1同比增5.9%。春节错位以及万亿国债持续落地使用,使得M1同比增速大幅上涨,但M2同比增速受1月信贷需求偏弱以及高基数效应影响继续回落。

【wind,招商资管】

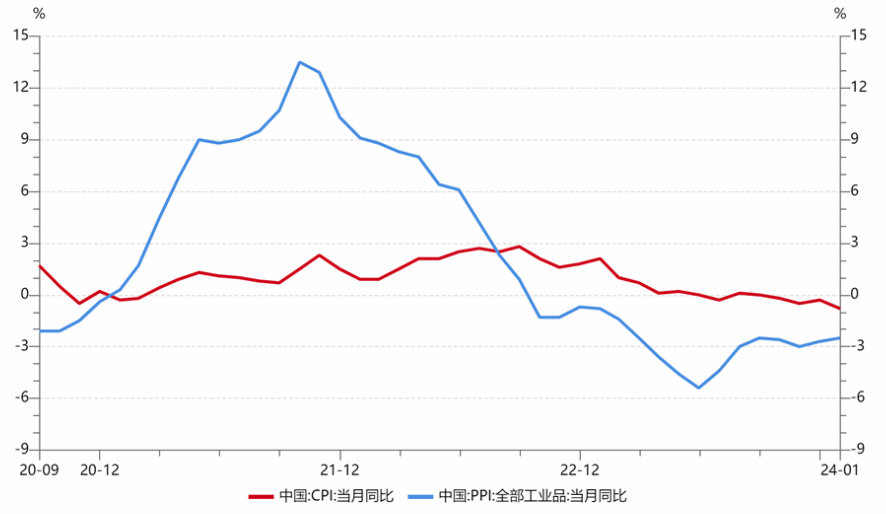

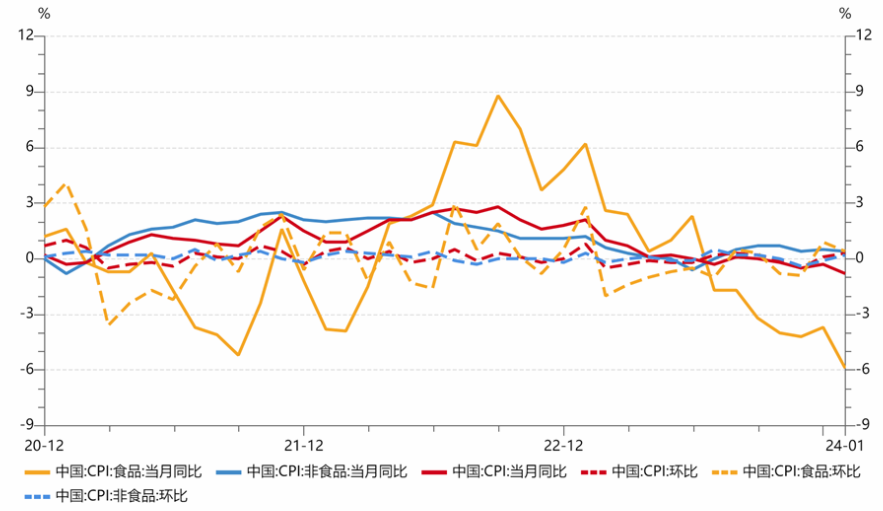

通缩压力仍存,但边际有所好转。据统计局官网公布数据,1月份,受节日效应影响居民消费需求持续增加,全国CPI环比上涨0.3%,连续两个月上涨;受上年同期春节错月对比基数较高影响,同比下降0.8%(预期-0.64%,前值-0.30%)。而-0.8%的CPI同比变动中,主要受翘尾影响(约-1.1个百分点),今年价格变动的新影响有限(约0.3个百分点)。扣除食品和能源价格的核心CPI环比上涨0.3%,涨幅与近十年同期平均水平相当;同比上涨0.4%,保持温和上涨。 同期,受国际大宗商品价格波动、国内部分行业进入传统生产淡季等因素影响,全国PPI环比、同比下降,但降幅均收窄。同比看,PPI下降2.5%(预期-2.52%,前值-2.7%),降幅比上月收窄0.2个百分点。其中,生产资料价格下降3.0%,降幅收窄0.3个百分点;生活资料价格下降1.1%,降幅收窄0.1个百分点。与CPI类似,高基数及翘尾因素影响较大。-2.5%的PPI同比变动中,翘尾影响约为-2.3个百分点,今年价格变动的新影响约为-0.2个百分点。

【wind,招商资管】

经济延续复苏,春节期间消费修复明显。据交通运输部此前预计,2024年春运40天,全社会跨区域人员流动量将达90亿人次,创历史新高。而从目前初步公布的数据来看,春节期间出行人数、旅游收入、旅游人次、人均旅游支出等,均已显著高于2019年。消费火爆持续性有待观察,但2月通胀数据有望延续改善,同时,消费对经济的带动作用或将有所提升。但经济持续稳固修复,仍需积极的政策措施来提振需求及信心。

【wind,招商资管】

03

宏观展望

经济内生动力仍较弱,但在5%的增长目标下,市场对政策加码的预期不断升温,在以“财政为主、货币为辅“的逆周期政策对冲下,2024年经济有望延续修复态势。

大类资产策略:

【来源:wind,招商资管】

风险提示与免责申明:

2024-02-20 10: 41

2024-02-20 09: 30

2024-02-19 21: 51

2024-02-19 21: 51

2024-02-19 21: 50

2024-02-19 21: 49