打开APP

朋克金融学

♪ 让金融像摇滚一样有趣!♫

Let’s Rock !

过了元宵节,才算真正过完年。在这个亲戚串门嘘寒问暖的封关时刻,如果你恰巧还缺少一个对象,那恭喜你了,亲戚肯定会抓紧“动用资源”,高低得给你介绍几个。

但话说回来,元宵节相亲,绝对算是承袭文化传统。隋唐以后,元宵节就成了少男少女一年中最重要的相亲恋爱时刻。元宵之夜,成千上万的单身男女满怀憧憬地走进漫天的花灯和烟火中,在鱼龙夜舞的街头寻找意中人。

有过相亲经历的朋友清楚,像如身高、体重、年收入、是否有房有车这类的可量化标准可以提前框定,剩下的,就全靠介绍人一张嘴了。

“这孩子老实本分”(说话直,难听,能噎死人),“这孩子见过大世面”(可能在北上广打过工),“这孩子是过日子的人”(抠,绝对抠),“这孩子长得精神”(实在没得夸了,反正胳臂腿儿都有)……

做媒的人嘴里,一切都“媒有问题”。

【释义】:形容做媒的人嘴里说出的话,都没有问题。

所以,对相亲对象的初始印象,就由这些“可量化的固定标准”和“介绍人的描述”组成。投资市场中,阿斯沃斯·达摩达兰的著作《估值与故事》里也给了如何给公司估值相似的方法,简单地说就是:

估值 = 数字 + 故事。

需要强调的是,这里的“故事”,不是胡编乱造的剧情,而是对公司的演进逻辑、对公司和行业未来发展的认知和共识。

阿斯沃斯·达摩达兰是一个价值投资者,也是全球最知名的股市估值专家之一,被称为“估值教父”,曾被《商业周刊》评为全美商学院杰出教师。

本期【朋克金融学】带你了解达摩达兰《故事与估值》书中讲述的理念——“为什么没有故事,便无法理解股市”。

01

为什么需要故事

没有人会因为一个数字而作出决定,他们需要一个故事。

——丹尼尔·卡尼曼

现代高等教育趋向于把大学生分成两类——故事讲述者和数字处理者,即文科生和理科生。

两类人在各自专业方向上所受的教育,让他们对彼此既敬畏又质疑。在投资市场中,这两类人又大多相信,自己才是掌握真理的一方。

我们很容易理解数字对投资的重要性,毕竟股市中每天都充满了可被量化的现象与场景。可怕的是,当拥有足够多的数据,并在数据上花足够多的时间时,我们常会产生一种虚假的控制感,甚至会在判断时用数字取代基本的常识。

数字看起来忠诚,可它也会骗人,08年金融危机,长期资本管理公司(LTCM)的陨落都离不开犯下过于依赖数字的错误,可能这就是“失~误~数”。

点击链接直达长期资本管理公司(LTCM)陨落的故事:《朋克金融学 | “禁预系”男神的养成——要敢于逃离预测的“海市蜃楼”》

【释义】失shi~误wu~数shu,拼音谐音,形容过于数字导致失误。

“尽管一个体温计只能让你知道自己在发烧,一台血压监测仪仅能为你提供你的血压读数,但两者似乎都让你对自己的身体健康产生了一种控制感。”可以衡量一个事物并不代表就能控制它,在相亲市场也是如此,“身高180,两套房,年入百万”——账面上是多好的条件啊,但这能保证他对你好吗?另一边,如果账面上都是条件好的候选人,又该怎么选呢?

如今,投资中的问题不再是缺乏数据,而是拥有太多数据,这些数据甚至可能生成互相矛盾的结论。

还有一种现象,信息的传播使得所有人几乎都共享相同的数据,甚至使用相同的工具,因此有极大的可能,在只关注数字的情况下,大家在相同的时间关注到相同的机遇,“机遇求成”之下,同一时间买进和卖出相同的股票,这样的结果可想而知。

【释义】形容抓住机遇就想急于求成而导致失败。

所以,没有故事作为支撑的估值,既无灵魂、也不可信,故事比数据表更易于记忆。用达摩达兰的话来说:“你投的不是数字,而是数字背后的故事。”

02

如何看待故事

当听众被故事吸引时,他们更愿意不加鉴别地接受故事所传达的观点,也就是会放下戒备。

——《会讲才会赢》美国媒体大亨

美国知名制片人彼得·古伯

-“我给你介绍那人啊,高大威武。”

-“具体多高啊?”

-“啊,那什么,该说不说,蹦起来肯定能有1米8……”

没有数字支撑的故事无异于童话,前面提到达摩达兰所说的“故事”,是对公司未来发展的推演逻辑。可以确定的是,一个拥有好“故事”的公司能吸引更多投资者,即便是一些只关注数字的分析师和投资者也会试图为那些数字构建一个故事框架。

但是,丹尼尔·卡尼曼在《思考,快与慢》中指出,我们带到决策过程中的非理性行为,可能会被故事加以利用。如果说在故事中代入情感,引入过去经历,讲述者的记忆偏差等原因会使实际故事发生扭曲,此时就需要数字的介入作为支撑。

还有就是故事讲述者的立场。面对潜在投资者,公司讲故事的目的是鼓励投资者对其业务给出更高的估值并投资;面对员工,公司讲故事的目的是激起员工的工作热情;面对客户,公司讲故事的目的是让他们能以较高的价格去下单购买。

很难说这些故事里哪一个是错的,但有时候,这些故事可能是互相矛盾的。

当作为故事的聆听者时,投资者的立场也是不确定的,有的偏好长期回报,有的偏好短期回报;有的期待股票增值,有的期待现金回笼,侧重点的不同导致一个故事注定满足不了所有人的期望。

老电视剧《宰相刘罗锅》片尾有句歌词:“故事里的事说是就是,不是也是,故事里的事说不是就不是,是也不是。”以前没搞懂过究竟唱的是什么,没准就是在说“故事”的局限性。

03

估值 故事与数字的桥梁

没有数字支撑的故事无异于童话,缺乏故事背景的数字也只是金融建模中的练习。

——达摩达兰

现在我们清楚地知道故事与数字,都有各自的局限性,《故事与估值》中达摩达兰告诉我们,估值就是连接故事与数字的桥梁。

图3. 《故事与估值》,阿斯沃斯·达摩达兰

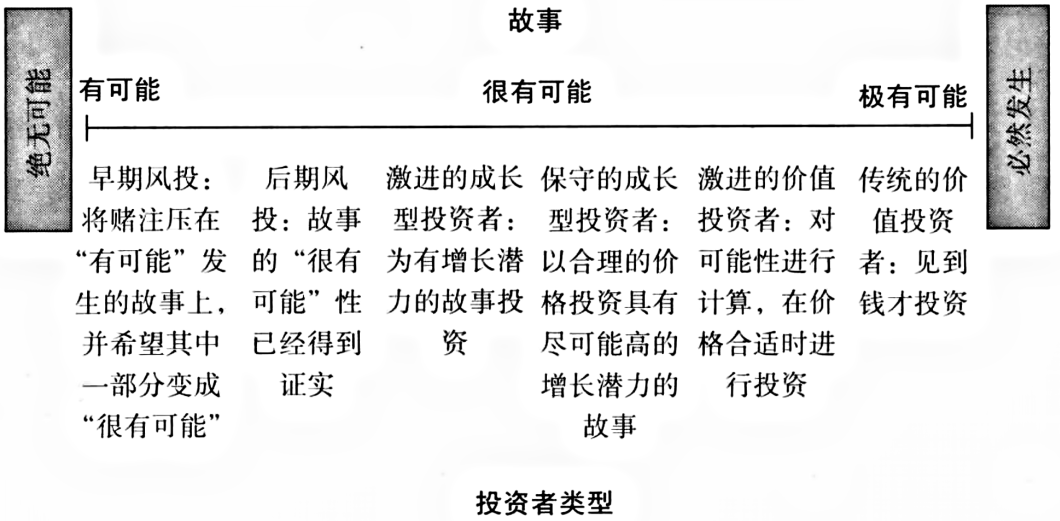

对于投资者来说,关键在于搞懂估值的时候是偏向于数字还是故事。根据对故事发生概率的判断,达摩达兰把故事分为“有可能”、“很有可能”、“极有可能”三类,对应不同风格的投资者,也可以对应一个公司的生命周期。

图3. 故事发生概率与投资者类型

来源:《故事与估值》

比如一个成熟的公司,已经具有完善的商业模式,它的故事几乎不会再变化,那衡量估值,是否还值得投资,更多基于数字。前面提到,现在因为大家都获得相似的数据,相似的投资工具,得出相似的结果,所以此类的投资机会越来越少。

如果是一个早期的公司,商业模式还没有任何历史数据,公司的价值几乎全靠故事驱动,此时如果去构建这个故事的逻辑就显得格外重要。尽管早期的公司可能会有各种瑕疵,在情况不明朗时还有市场对该公司各种故事版本的博弈。

图4. 对不同概率的故事进行估值

来源:《故事与估值》

这一阶段比拼的,就是投资者对于行业、对于公司是否有超越市场水平的认知,演进出清晰的公司发展逻辑。这一变化最为显著的环境中往往存在着最大的商业投资机会。

具体到实际操作中,达摩达兰习惯使用DCF(现金流量贴现)模型去给公司的内在价值估值,这个模型反映了公司价值驱动的三个因素:利用现存资产生产现金流的能力、增长价值(即公司为实现增长所付出的再投资的成本与效益相权衡的净效应)和风险。

图5. 内在价值三因素

来源:《故事与估值》

那么,如何在每个故事中体现公司的价值呢?关键在于把每个故事转换成关键输入值,达摩达兰用下面的模型做了解释。比如一个公司讲的是一个大市场的故事,那就会根据测算给一个符合市场总额的数字,这个故事下,即使公司只占有部分市场份额,也会很“值钱”,这就是为什么总说投资就是投行业。

图6. 将故事转换为关键输入值

来源:《故事与估值》

再比如,如果公司讲的是一个打败竞争对手取得行业主导地位的故事,那市场份额就是故事的输入值,份额越大,估值就越高,这里投的就是公司的竞争力。

开玩笑地说,用类似的办法,你也就可以给相亲对象估值打分了。当然,这中间要注意故事与数字匹配的问题。如果一个公司为得到高估值,讲了一个“既要又要还要”的美妙故事:增长高、风险低,而且再投资额也少,就有矛盾了。因为高增长通常需要较高水平的再投资来实现,也就是说,公司需要将部分现有收入,用于增加投资回公司,进行扩大再生产。

总之,结合数字就能很好辨别到底这个人是“人老实,话不多”,还是“人老,实话不多”了,年龄不会骗人。

最后想讲的一点是,达摩达兰通过数字和故事给公司估值的过程中,也是时刻变化的。他把故事的变化分为故事中断、故事改变、故事修改三种,其间既有公司自身发展的原因,也有投资者根据市场信息主观判断推演逻辑的原因。就好比在与相亲对象的实际交往中,也会根据实际体验,对对方有更深了解来决定是继续相处还是中断交往。

*Tips:你可以把这篇文章转到“相亲相爱一家人”群中,教会大姨和二舅们如何使用DCF(现金流量贴现)模型,根据模型提前给“嘉宾”打分,根据得分高低依次发放爱的号码牌。

参考资料:

《故事与估值》 [美] 阿斯沃斯·达摩达兰

2024-02-25 00: 47

2024-02-23 22: 17

2024-02-23 22: 17

2024-02-23 22: 17

2024-02-23 22: 17

2024-02-23 16: 13