风险提示与免责申明:

打开APP

· 美股上周延续上涨,Nasdaq周度上涨1.40%(上周下跌-1.34%),S&P周度上涨1.66%(上周下跌-0.42%),Dow指上涨1.30%(上周下跌-0.11%)。美国利率水平继续显著抬升,3M震荡上行至5.417%(上周5.395%),2Y上升至4.694%(上周4.654%),10Y维持在4.249%(上周4.290%)。美元指数维持在103.9738(上周104.2766)。A股继续攀升,上证指数上行4.85%至3004.88(上周2988.36),深圳成指上行2.82%至9069.42(上周8820.60),沪深300上涨3.71%至3489.74(上周上涨5.83%),中证1000上涨4.66%(上周上涨9.15%)。此外,招商资管宏观积极(999001.WI)上周五收于1251.48,周度上涨0.36%,招商资管灵活配置(999100.WI)上周五收于1732.14,周度上涨1.2%,先后去到指数新高。

· 美国就业数据依旧强劲,上周初次申请失业金人数降至20.1万,为一个月以来新低,持续申请失业金人数亦下降至186.2万人,同比增长9%,约等于2019年Covid前水平,失业金申请人数意外下降为投资人注入了美国经济极大的信心,风险偏好抬升,美股进一步走高,美国GPU龙头企业股价因周三公布巨额财报远超预期而走高,利率亦走高,市场呈现risk-on。

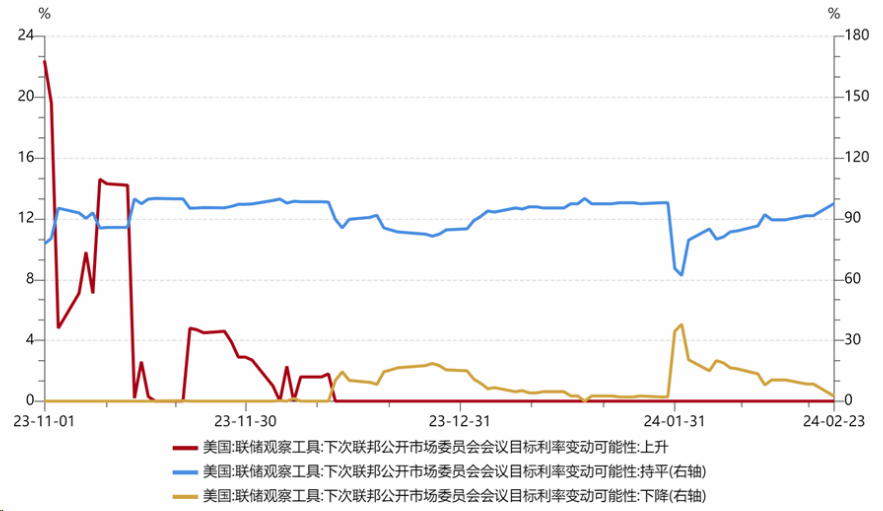

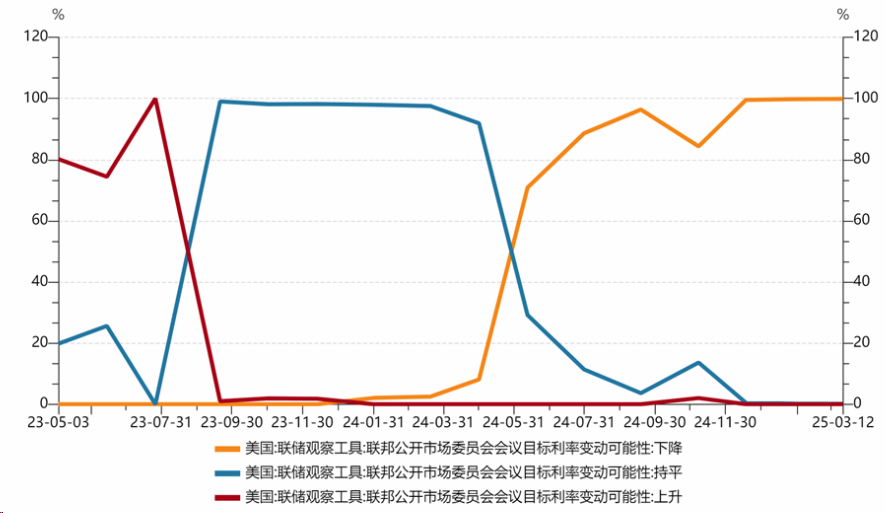

· 上周美国1月CPI通胀率下降放缓与较低的失业率数据形成了一定的共振,导致市场继续降低对Fed今年上半年降息的押注,其中3月降息概率定价已降低为10%,定价今年降息幅度降至80bp(年初150bp预期)。

· 美国全国地产经济协会(NAR)周四公布的数据显示,1月二手房成交量环比上升3.1%,折合年率销售量400万套,延续23Q3以来上修趋势,但是仍然处于历史较低水平。

· 美国国会预算办公室预测,美国在未来10年将额外支出1.1万亿美元的利息支出,因此利息支出将在2034年到达GDP的3.9%,这让我们不得不警惕美国长期无风险收益大概率普遍高于过去10年水平的潜在外溢效应。

· 国内宏观方面,国家统计局公布数据显示,1月,70个大中城市中商品住宅销售价格环比降幅整体收窄。上周,央行降息超预期,将5年期LPR非对称性调降25BP,政策旨在降低长期贷款利率,刺激居民端买房及企业端投资意愿;鉴于存量贷款利率重置大部分在明年初,短期内对银行息差的影响有限,符合政策保银行“服务实体经济、化解债务风险”等职能的能力,后续继续降低银行负债成本仍是大方向,调降存款利率及MLF的概率显著提升。

· 2024年预期宽信用仍然集中在商业银行及其他产业债领域,受城投债再融资政策影响,2024年的城投债宽信用的落地规模仍然需要保持动态观察。

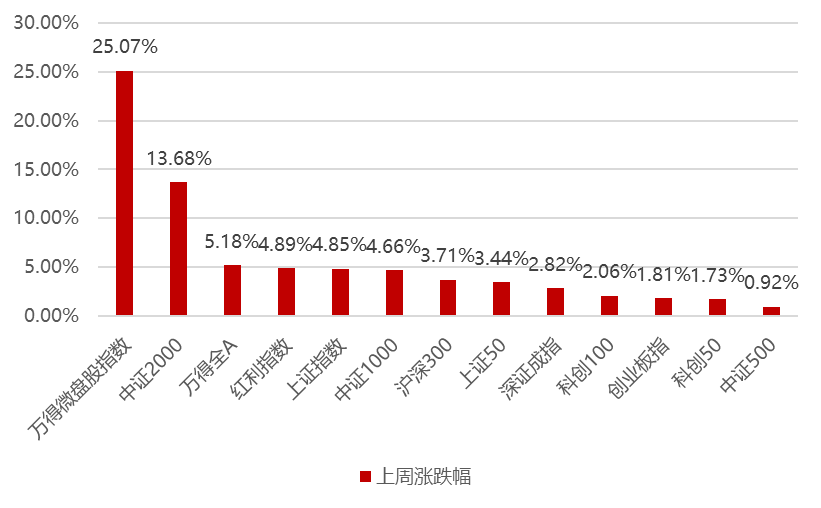

· 权益市场方面,上周国内市场宽基指数整体大幅上涨,主要由于春节及近期海外市场偏暖,而国内由于新证监会主席上任后对于强监管和查漏补缺等显著提振市场信心,市场迎来持续修复,上证超预期录得8连阳并重回3000点,成交量也回升至9000亿左右,但市场的主线不明,仍然以前期超跌反弹为核心线索,因此微小盘显著占优,万得微盘股、中证2000、和万得全A涨幅居前,中证500、科创50、创业板指数涨幅落后。

· 分行业看,1)OpenAI春节期间发布Sora,文字生成型视频引爆传媒产业链,领涨全市场,此外由于英伟达业绩再超市场预期,AI板块热度显著提高,计算机、通信板块也大幅好于其他行业表现;2)由于春节期间线下消费链表现好于预期,社会服务板块涨幅居前;3)传言煤炭减产,竞争格局再度优化,煤价预期维持高位,板块表现占优;4)医药生物板块由于春节前一周反弹最大,叠加春节期间美国对于医药公司制裁等事件,这周表现相对最差;5)另外前期偏防御性得农林牧渔,以及地产链得家电这周表现相对落后。全周来看,传媒、计算机、通信、社会服务和煤炭涨幅居前;医药生物、农林牧渔、家用电器、钢铁和非银金融涨幅落后。

· 中期维度看,美国今年上半年降息概率下降无风险利率有所抬升,前期受盈利预期改善的美股24年开年以来的上涨基本定价完毕,下个阶段在无风险利率无实质降息情况下,美股的波动率或将有所抬升。另一方面,A股在春节前一周触底反弹,走出了一波独立行情,并且在上周上涨延续近期的反弹行情或已基本到位,后续需要宏观基本面的持续支持方能走出中期行情,因此我们对当下反弹谨慎乐观。

· 我们维持前提对于国企投资价值的判断,预计国企因子的超额收益或将延续,在市场风偏较弱背景下,资金对于收益的确定性更愿意给予溢价。建议关注近期行业景气度边际改善的下游行业,包括调味发酵品、电网设备、通信设备等行业;从动量角度看,建议关注煤炭开采、铁路公路、国有大型银行等行业;从资金流向角度看,建议关注照明装备II、小家电、电力等行业。我们认为今年市场的行情演绎将与去年相比存在差异,或将沿着经济增长的脉络逐步走出基本面驱动的行情,所以我们认为需要结合宏观变化聚焦重点行业的研究,寻找具备基本面共振的行业提高投资胜率。

美股上周延续上涨,Nasdaq周度上涨1.40%(上周下跌-1.34%),S&P周度上涨1.66%(上周下跌-0.42%),Dow指上涨1.30%(上周下跌-0.11%)。美国利率水平继续显著抬升,3M震荡上行至5.417%(上周5.395%),2Y上升至4.694%(上周4.654%),10Y维持在4.249%(上周4.290%)。美元指数维持在103.9738(上周104.2766)。A股继续攀升,上证指数上行4.85%至3004.88(上周2988.36),深圳成指上行2.82%至9069.42(上周8820.60),沪深300上涨3.71%至3489.74(上周上涨5.83%),中证1000上涨4.66%(上周上涨9.15%)。此外,招商资管宏观积极(999001.WI)上周五收于1251.48,创指数新高。

【wind,招商资管】

美国就业数据依旧强劲,上周初次申请失业金人数降至20.1万,为一个月以来新低,持续申请失业金人数亦下降至186.2万人,同比增长9%,约等于2019年Covid前水平,失业金申请人数意外下降为投资人注入了美国经济极大的信心,风险偏好抬升,美股进一步走高,美国GPU龙头企业股价因周三公布巨额财报远超预期而走高,利率亦走高,市场呈现risk-on。上周美国1月CPI通胀率下降放缓与较低的失业率数据形成了一定的共振,导致市场继续降低对Fed今年上半年降息的押注,其中3月降息概率定价已降低为10%,定价今年降息幅度降至80bp(年初150bp预期)。就业及经济仍有韧性,二次通胀风险犹存的情况下,美联储降息预期进一步推迟。美联储1月议息会议纪要显示,联储官员当前更关注“风险管理”,强调二次通胀及过早降息的风险。目前通胀下行主要得益于商品通胀,而服务通胀的粘性使得通胀中枢很难迅速回落至美联储政策目标区间。

【wind,招商资管】

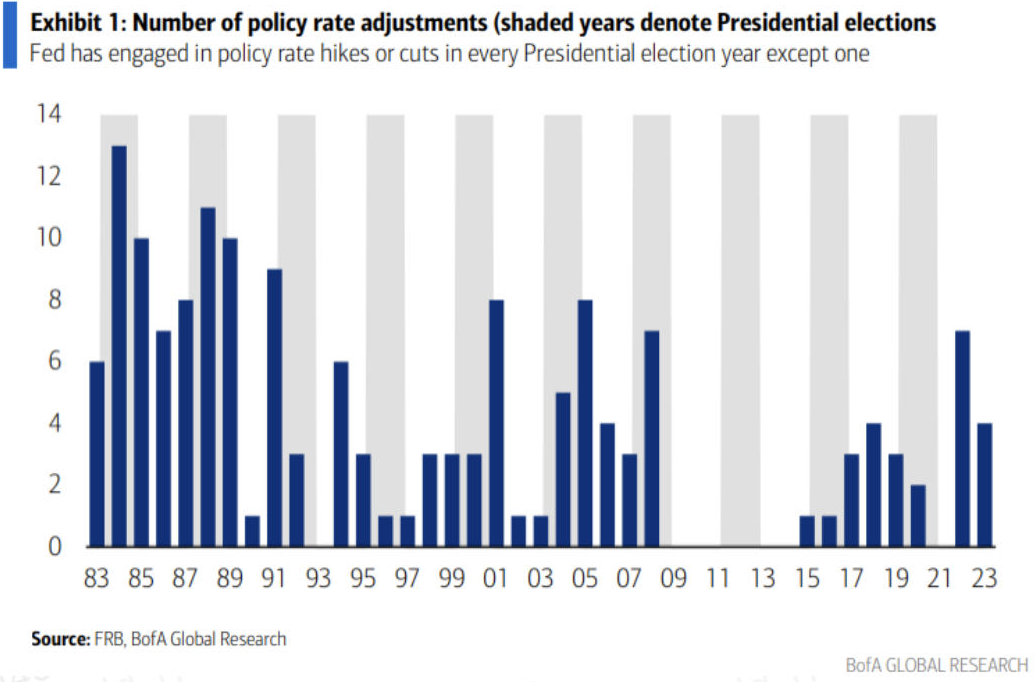

考虑到今年为全球大选年,24Q2开始美国大选亦进入预热序幕阶段,历史统计上看,除2012年以外,Fed在每个总统大选年都进行了加息或者降息的政策利率调整,基于全球大部分经济体均已进入降息周期,美国今年降息的概率仍然偏大。

【来源:Bofa Gloabal Research】

【来源:Bloomberg】

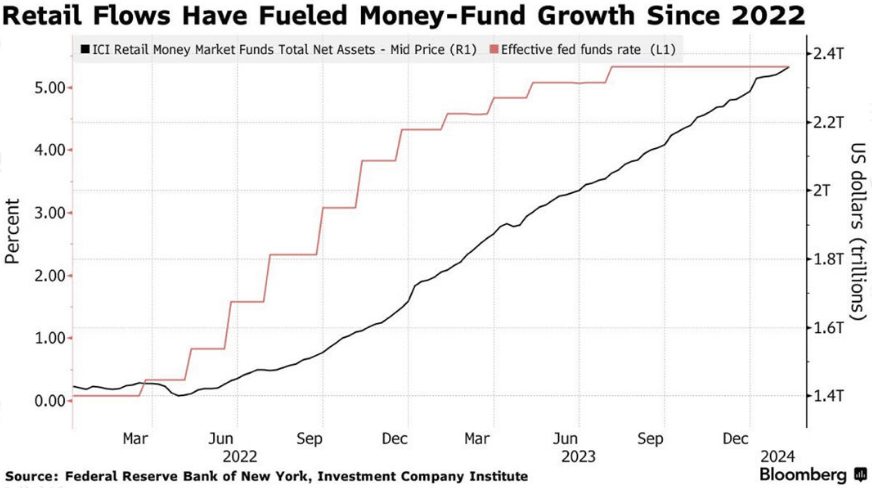

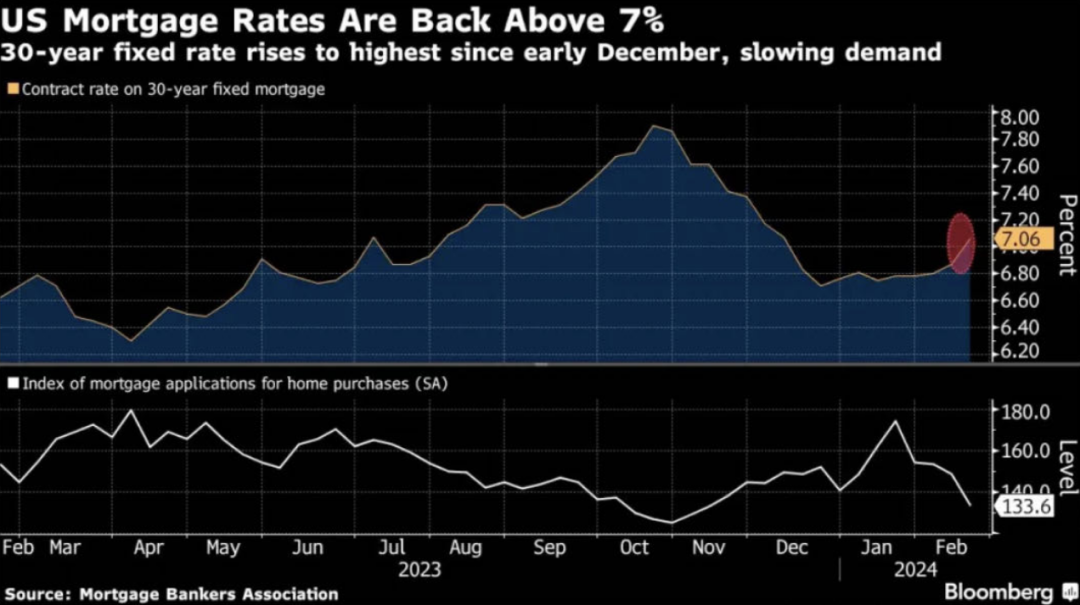

另外,值得注意美国全国地产经济协会(NAR)周四公布的数据显示,1月二手房成交量环比上升3.1%,折合年率销售量400万套,延续23Q3以来上修趋势,但是仍然处于历史较低水平。一方面,>5%的超高利率持续吸引居民将富余现金投向货币市场,另一方面重拾升势的房屋抵押贷款挫败了居民购房意愿,30年固定抵押贷款利率当下为7.06%,美国抵押贷款银行协会(MBA)数据显示,美国上周抵押贷款申请指数下降-10.6%(上周下降-3.3%)。

【来源:Fed New York,ICI,Bloomberg】

【来源:MBA,Bloomberg】

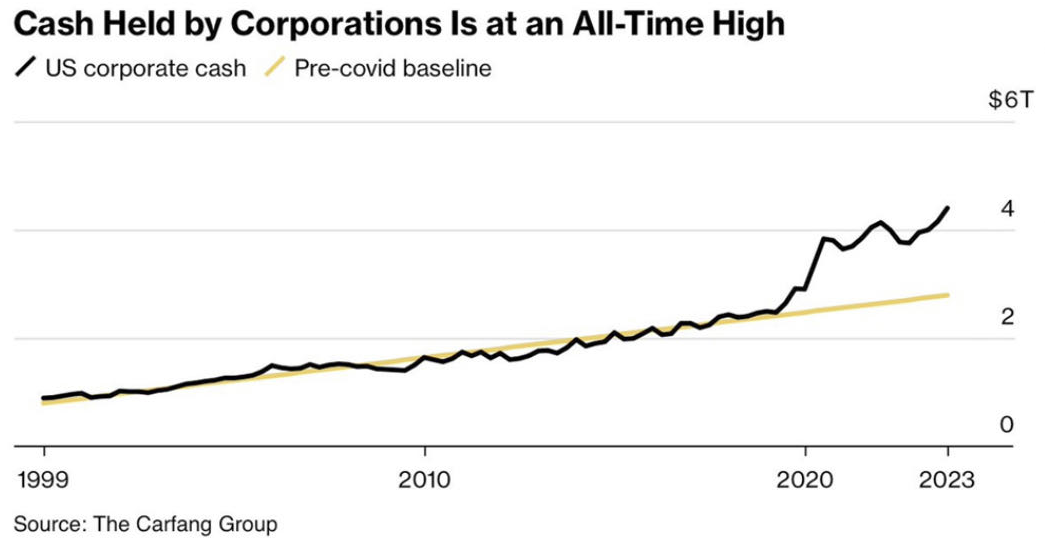

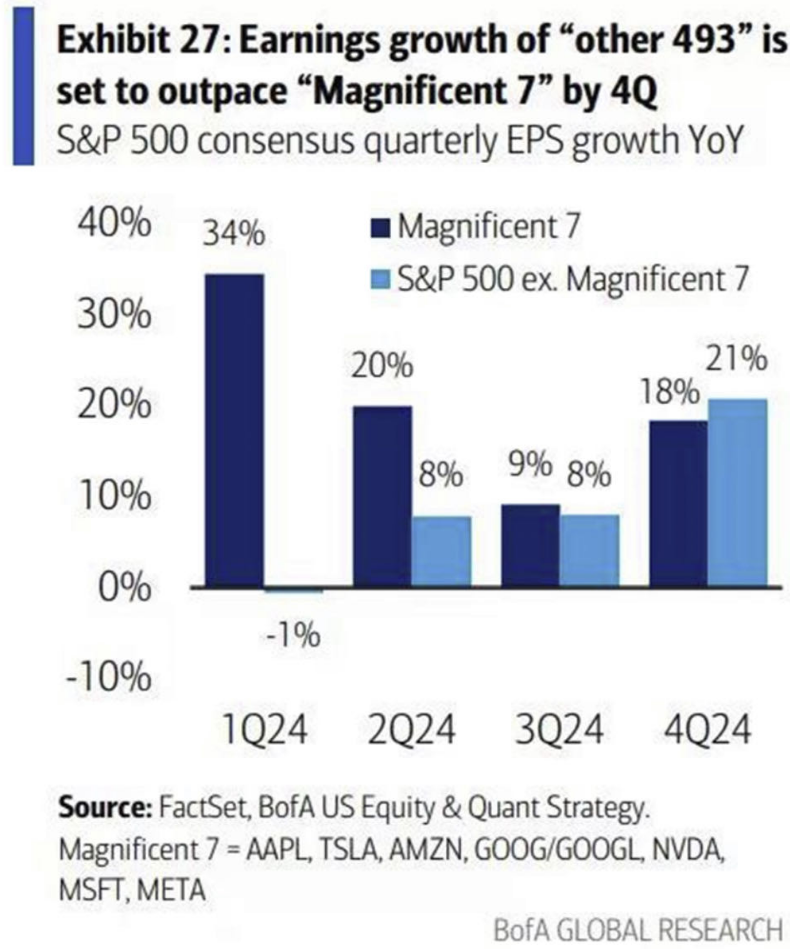

可以看到美国强劲的经济背后是居民的强劲的消费信心与不断攀升的美国企业现金储备,根据BofA报告指出,24Q4开始除去七巨头意外的上市公司盈利增长预计将快速攀升,并且将超过七巨头的盈利增长。因此,我们建议读者继续密切关注美国经济数据实际情况,不轻易基于经济周期理论得出美国经济衰退的结论。

【来源:The Carfang Group】

【来源:BofA Global Research】

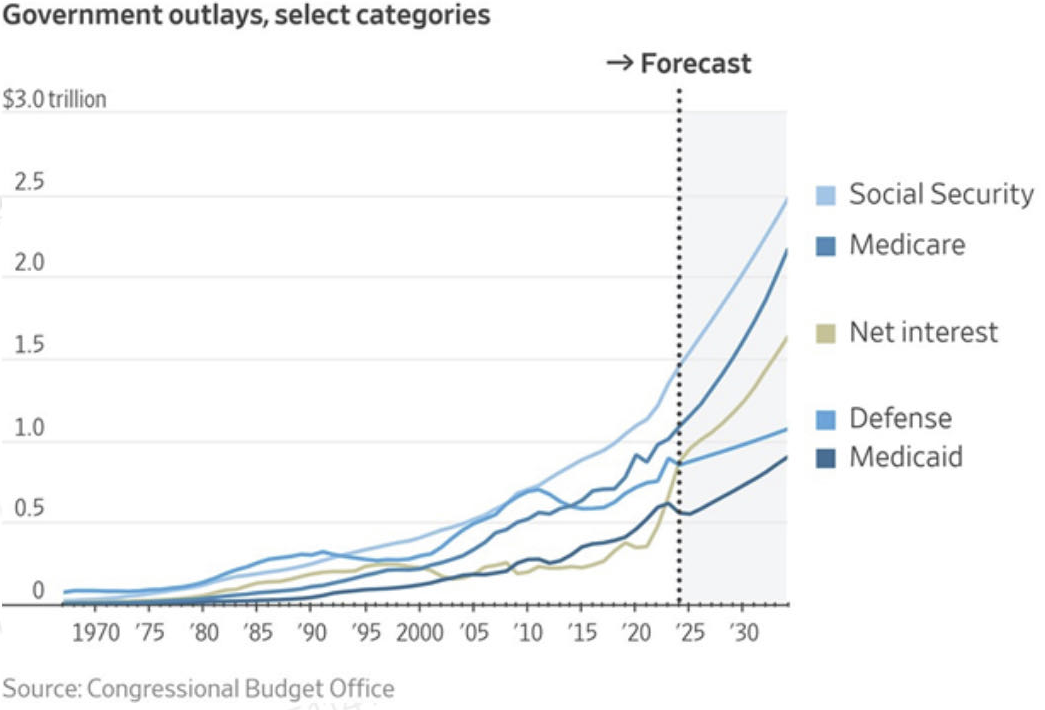

美国国会预算办公室预测,美国在未来10年将额外支出1.1万亿美元的利息支出,因此利息支出将在2034年到达GDP的3.9%,这让我们不得不警惕美国长期无风险收益大概率普遍高于过去10年水平的潜在外溢效应。

【来源:Congressional Budget Office】

美国2月制造业PMI录得51.5(上月50.7,预期50.5),大幅超过预期,服务业PMI51.3,综合PMI为51.4。欧洲2月PMI升至48.9(预期48.4),延续向上收敛趋势。服务业PMI首次回到50(市场预期48.8),制造业PMI则回落至46.1(预期47)。德国2月综合PMI继续恶化,下行至46.1(预期上升至47.5),制造业PMI回落至42.3(预期46),大幅低于上月和市场预期。法国2月综合PMI回升至47.7(预期45),制造业上升至46.8(预期43.5)服务业升至48(预期45.6)。

国内宏观方面,国家统计局公布数据显示,1月,70个大中城市中商品住宅销售价格环比降幅整体收窄。其中,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。主要城市略有分化,北京、广州和深圳分别下降0.1%、0.8%和0.7%,上海上涨0.4%。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.4%,降幅比上月收窄0.1个百分点。同期,70个大中城市中商品住宅销售同比整体延续降势。其中,一线城市新建商品住宅销售价格同比下降0.5%,降幅比上月扩大0.4个百分点。主要城市有所分化,北京和上海分别上涨1.3%和4.2%,广州和深圳分别下降3.6%和4.1%。二线城市新建商品住宅销售价格同比由上月上涨0.1%转为下降0.4%。三线城市新建商品住宅销售价格同比下降2.1%,降幅比上月扩大0.3个百分点。二手房和新建商品房住宅,房价上涨城市数量增加,为24Q4以来首次。

【wind,招商资管】

上周,央行降息超预期,将5年期LPR非对称性调降25BP,政策旨在降低长期贷款利率,刺激居民端买房及企业端投资意愿;鉴于存量贷款利率重置大部分在明年初,短期内对银行息差的影响有限,符合政策保银行“服务实体经济、化解债务风险”等职能的能力,后续继续降低银行负债成本仍是大方向,调降存款利率及MLF的概率显著提升。目前居民杠杆率仍偏高,收入预期及房价预期均未明显回暖;而企业投资端,大型企业融资意愿不足,中小型企业融资能力不足,此次LPR调降对宽信用的带动效果均有待观察。在LPR调降带来的宽松政策预期升温带动下,债市收益率整体下行,短端尤甚。内生需求不足下,经济潜在增速下行带来利率中枢大概率下移,对债市继续形成一定支撑。但仍需警惕过快过度交易宽松政策预期与现实政策错位带来的调整压力。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。需持续关注2024年货币财政政策的发力配合节奏。

宽信用仍待财政进一步发力,受地方特殊再融资债落地,短期风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。2024年预期宽信用仍然集中在商业银行及其他产业债领域,受城投债再融资政策影响,2024年的城投债宽信用的落地规模仍然需要保持动态观察。

权益市场方面,上周国内市场宽基指数整体大幅上涨,主要由于春节及近期海外市场偏暖,而国内由于新证监会主席上任后对于强监管和查漏补缺等显著提振市场信心,市场迎来持续修复,上证超预期录得8连阳并重回3000点,成交量也回升至9000亿左右,但市场的主线不明,仍然以前期超跌反弹为核心线索,因此微小盘显著占优,万得微盘股、中证2000、和万得全A涨幅居前,中证500、科创50、创业板指数涨幅落后。

【wind,招商资管】

分行业看,1)OpenAI春节期间发布Sora,文字生成型视频引爆传媒产业链,领涨全市场,此外由于英伟达业绩再超市场预期,AI板块热度显著提高,计算机、通信板块也大幅好于其他行业表现;2)由于春节期间线下消费链表现好于预期,社会服务板块涨幅居前;3)传言煤炭减产,竞争格局再度优化,煤价预期维持高位,板块表现占优;4)医药生物板块由于春节前一周反弹最大,叠加春节期间美国对于医药公司制裁等事件,这周表现相对最差;5)另外前期偏防御性得农林牧渔,以及地产链得家电这周表现相对落后。全周来看,传媒、计算机、通信、社会服务和煤炭涨幅居前;医药生物、农林牧渔、家用电器、钢铁和非银金融涨幅落后。

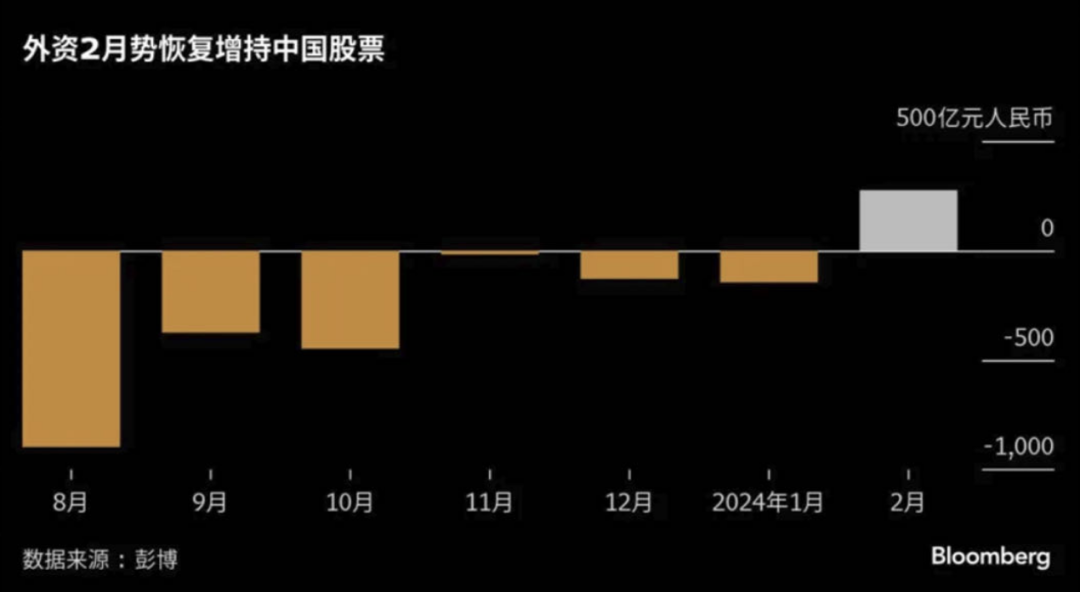

中期维度看,美国今年上半年降息概率下降无风险利率有所抬升,前期受盈利预期改善的美股24年开年以来的上涨基本定价完毕,下个阶段在无风险利率无实质降息情况下,美股的波动率或将有所抬升。另一方面,A股在春节前一周触底反弹,走出了一波独立行情,并且在上周上涨延续近期的反弹行情或已基本到位,后续需要宏观基本面的持续支持方能走出中期行情,因此我们对当下反弹谨慎乐观。中国股市外资连月净流出的趋势也在2月得到扭转,近期海外关于抄底中国资产的呼声放大,因为当前中国股市估值从绝对或者相对角度均处于历史较低水平。

【来源:Bloomberg】

我们维持前提对于国企投资价值的判断,预计国企因子的超额收益或将延续,在市场风偏较弱背景下,资金对于收益的确定性更愿意给予溢价。从行业比较景气度角度看,根据通联数据分析目前申万31个一级行业中有13个行业正处于景气度预期回升转好的区间,4个行业处于景气区间,24Q2末行业景气度好转的行业个数将上升至18个行业。建议关注近期行业景气度边际改善的下游行业,包括调味发酵品、电网设备、通信设备等行业;从动量角度看,建议关注煤炭开采、铁路公路、国有大型银行等行业;从资金流向角度看,建议关注照明装备II、小家电、电力等行业。我们认为今年市场的行情演绎将与去年相比存在差异,或将沿着经济增长的脉络逐步走出基本面驱动的行情,所以我们认为需要结合宏观变化聚焦重点行业的研究,寻找具备基本面共振的行业提高投资胜率。

风险提示与免责申明:

2024-02-27 19: 19

2024-02-27 19: 19

2024-02-27 17: 35

2024-02-27 17: 34

2024-02-27 17: 34

2024-02-27 16: 31