打开APP

最近的行情充分印证了那句“行情总在绝望中诞生”。有触底就有反弹,有谷底就有山峰,节前上证指数一度在2月5日跌至2635.09,创2019年2月以来新低,但短短8个交易日后,沪指就重新站上3000点,连涨8个交易日。截至今日收盘更是创下阶段新高。

随着基本面筑底改善、流动性风险相继释放,股市的利多因素正在累积。底部要来了吗?当下布局哪些主线胜率更高?

那些年,A股市是如何走出底部的?

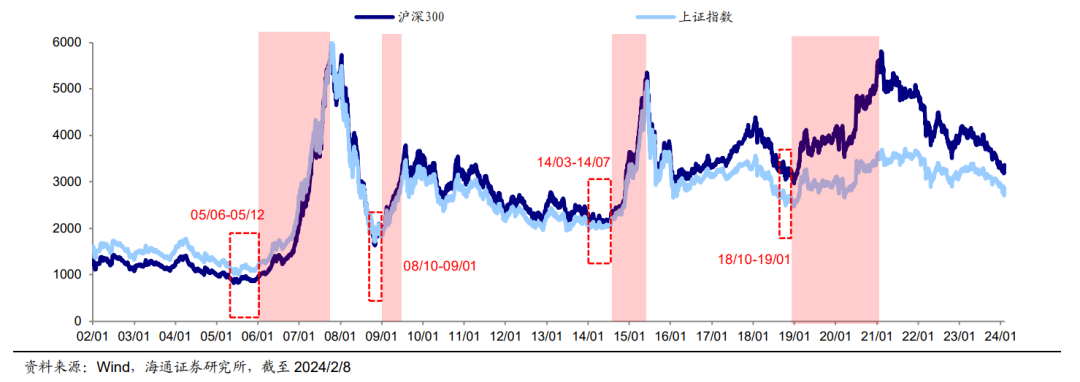

回顾2000年以来A股走出底部区域时的形态表现,在05-07、08-09、14-15、19-21年这四次全面行情启动前,大盘往往会经历相似的反复磨底过程。总结来看,历史上市场脱离底部的前提条件:调整显著、估值低、政策/基本面催化,当前均已具备。

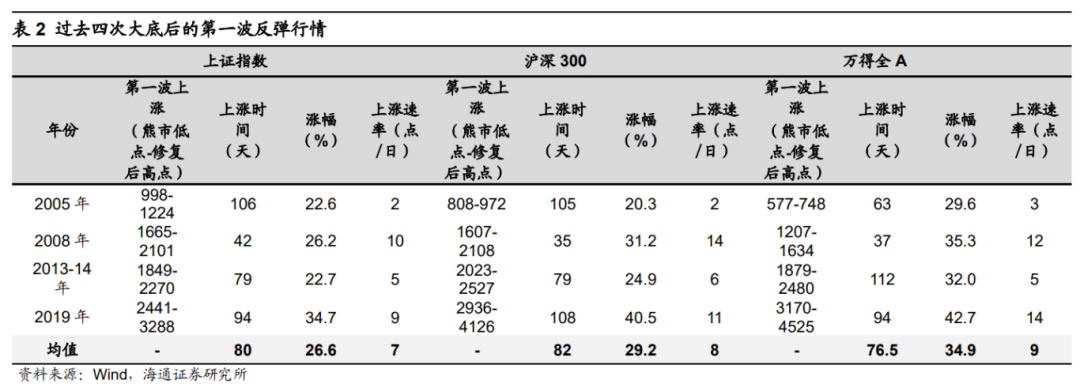

当前仍处于大周期底部,逐步展开第一波反弹行情。回顾05年、08年、14-15年、19年四次市场底部第一波反弹行情的时间和空间,可以发现上证综指最大涨幅均值为26.6%、沪深300为29.2%,万得全A为34.9%,时间持续在2-3个月左右。

从前期的调整时空和估值性价比维度综合来看A股筑底充分,叠加近期资金面和政策面的积极因素不断积累,例如社融呈现开门红,市场迎来底部的第一波反弹行情,向上空间仍大。

数据来源:Wind,2024.2

变局已至?四大转折成为A股上涨支撑

经过过去三年的大幅回调,目前A股和港股市场均处于较低的位置,向上空间较大。在政策强化+筹码出清+产业强升级等多重催化下,A股或将开启底部第一波反弹行情。

政策更积极:中央政府加杠杆的能力和意愿提升,2024年政府大概率继续加杠杆,对应积极的财政支出,宏观增长动能有望渐进式恢复。随政策窗口将至,有望明显扭转信心。

交易结构更优:当前随着监管力度强化,少量违规交易清退,市场随之走出资金“负反馈”和情绪引发的调整。反弹第一波以板块普涨修复为特征,随着投资回归理性框架,行业结构会再次分化,优质企业将得到流动性回归的“重估”机遇。

产业趋势更强:2024年高质量发展继续扎实推进,多个产业迈入高速发展期,带来盈利驱动机会。例如人工智能迭代速度或远超任何一轮产业趋势,本次Sora模型初步打破虚拟与现实的界限,实现所言即所见,对影视传媒、工业设计及算力需求等行业形成推动或冲击,合理推测未来3-6个月,能看到更多大量级的应用落地。

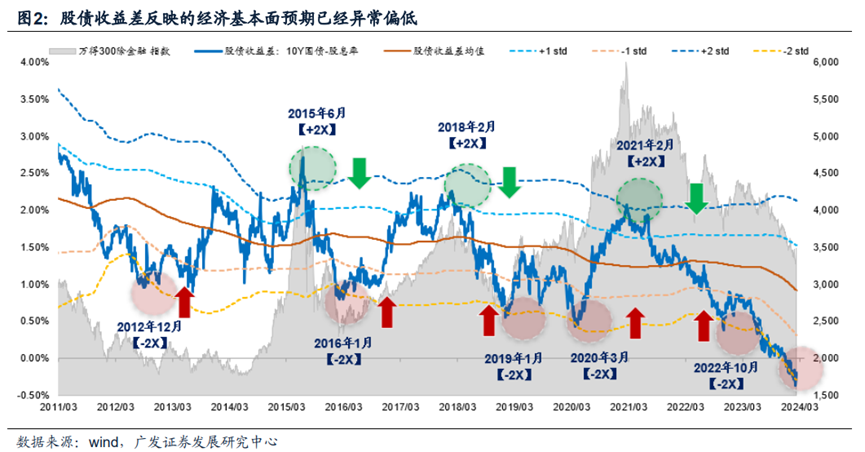

底部夯实,风险快速出清。当前市场估值处于历史大底,从股债收益差的模型来看,当前股债所反映的经济基本面预期处于异常偏低的状态(-2X标准差附近)。

当下指数仍处于修复行情窗口期,8连阳以及多个题材的活跃很好的提振了市场信心,重要会议前维稳窗口期股市也缺乏显著回落的基础,因此沪指的阶段性调整幅度亦强于预期。

哪些主线胜率可能更高?

在经历了长时间调整后,部分行业已经看到了基本面拐点信号/拐点预期一致的出现,预期已经处于底部。处在当前时点,布局哪些主线可能胜率更高?

产业催化的科技成长无疑有望成为今年重要的投资主线,尤其是今年以来sora为代表的AI行情不断发酵,在可见的未来,数字产业、人工智能都将成为资本市场不可忽视的细分方向。

一方面,以AI为代表的新兴产业仍然处于上行周期,而本轮下跌之后,部分基本面较优的中小市值公司被错杀,当下估值水平比较低;另一方面,本轮行情除了Sora模型在多模态视频能力上的突破外,英伟达业绩超预期进一步提振了市场情绪,国内相关的科创成长主线值得持续关注。

其次投去年以来,市场对于高股息板块争论已久,煤炭、石油、银行等板块在波动中上行。我们认为,是否继续参与要根据资金投资周期来决定:从短期视角,高股息短期交易占比达到了很高的水平,要警惕回调;但从中期视角看,利率仍处于下行区间,高股息资产深度价值属性是有空间和弹性的,尤其吸引增量大资金作为底仓配置。此外,央国企重视市值管理,国资委或出台政策形成一企一策的指导意见,也有利于此类资产长期吸引力提升。

对投资者而言,当前不建议做主动性防守,大多数方向并无过热风险。第一阶段反弹宜均衡,科技、消费、周期可相对均衡配置,或选择500指数等宽基。

风险提示:本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

2024-02-27 17: 34

2024-02-27 17: 34

2024-02-27 16: 31

2024-02-27 14: 15

2024-02-27 14: 15

2024-02-27 14: 15