打开APP

01

利率债

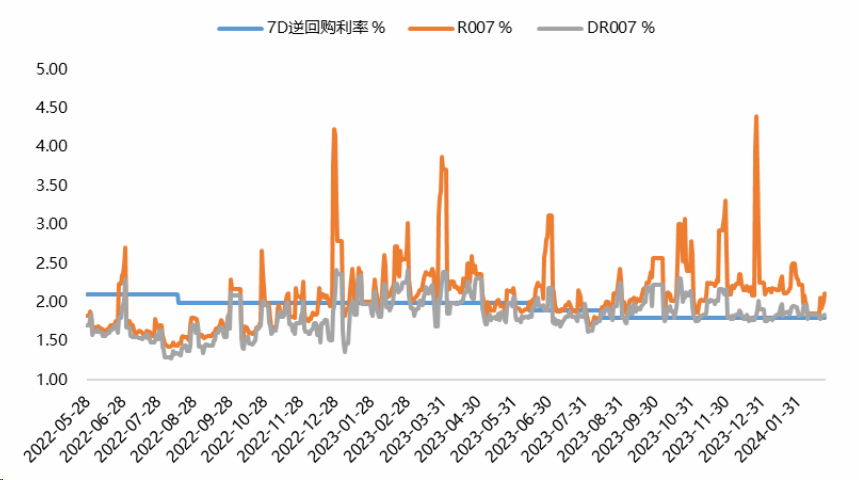

资金面整体延续宽松。短期内,央行维护市场流动性合理充裕的确定性仍较强。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性。但在”防空转“及汇率压力下,央行更为倚重结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显。

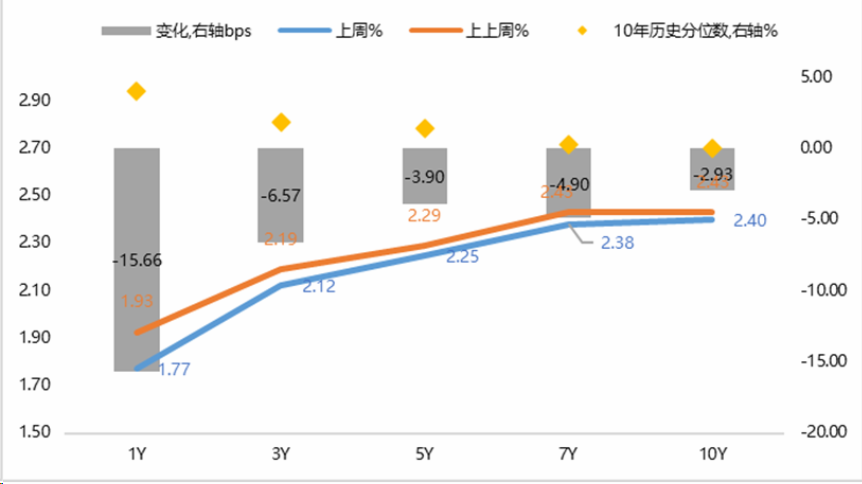

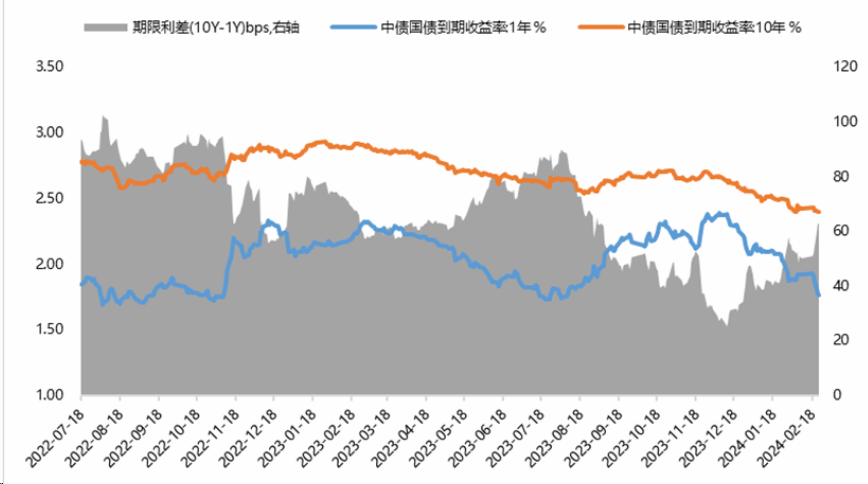

在LPR调降带来的宽松政策预期升温带动下,债市收益率整体下行,短端尤甚。内生需求不足下,经济潜在增速下行带来利率中枢大概率下移,对债市继续形成一定支撑。但仍需警惕过快过度交易宽松政策预期与现实政策错位带来的调整压力。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。需持续关注2024年货币财政政策的发力配合节奏。

【来源:wind,招商资管】

02

信用债

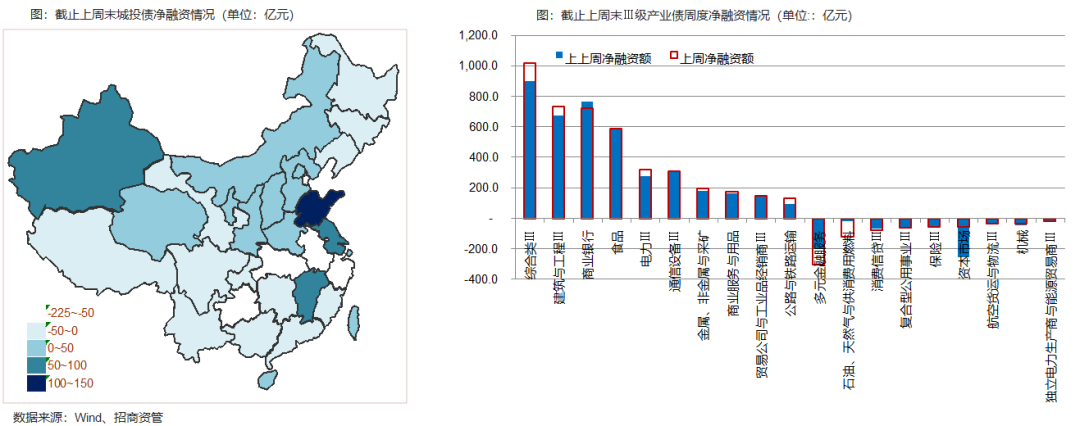

受城投再融资政策及春节假日影响,城投净融资规模阶段性减少,上周城投债依旧处于净偿还的状态。产业债净融资规模有所扩大。

截止上周末,城投债净偿还646.28亿元(上上周476.8 亿元)。城投债净融资前三位的是山东省、江苏省、江西省金额分别为101.84、98.9、92.5亿元。

截止上周末,城投债净偿还前三位的分别是浙江省、安徽省、天津,净偿还金额分别为220.08、202.94、162.67亿元。

截止上周末,净融资增加3951.05亿元(上上周3638.86亿元)。产业债净融资前三位的是综合类Ⅲ、建筑与工程Ⅲ、商业银行金额分别为1019.03、730.55、723.18亿元。

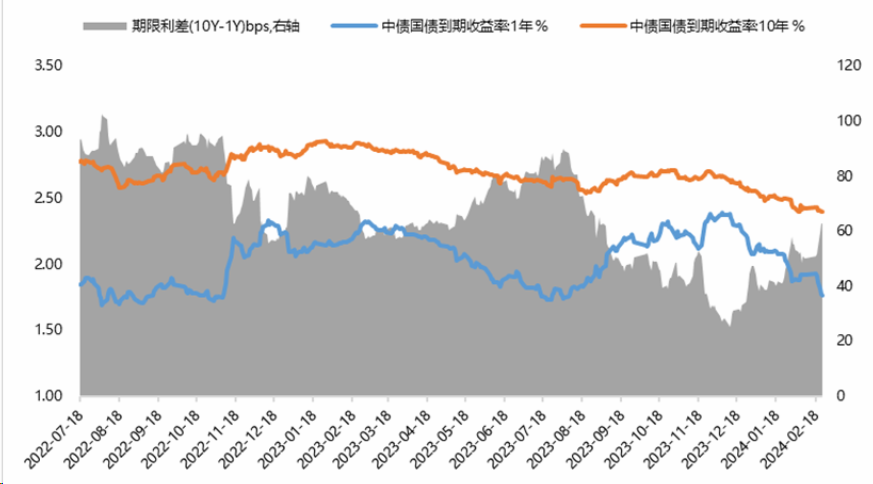

随着本周超预期的非对称LPR调整,与长期投资和住房按揭贷款相挂钩的5年期LPR下调25BP,引导利率持续下行,随着国开债下行幅度快于信用债,短期利差有所扩大。中短期信用债收益率普遍下行。

03

债券市场展望

风险提示与免责申明:

2024-03-01 20: 28

2024-03-01 20: 28

2024-03-01 18: 47

2024-03-01 18: 47

2024-03-01 13: 49

2024-03-01 13: 49