打开APP

一、市场表现

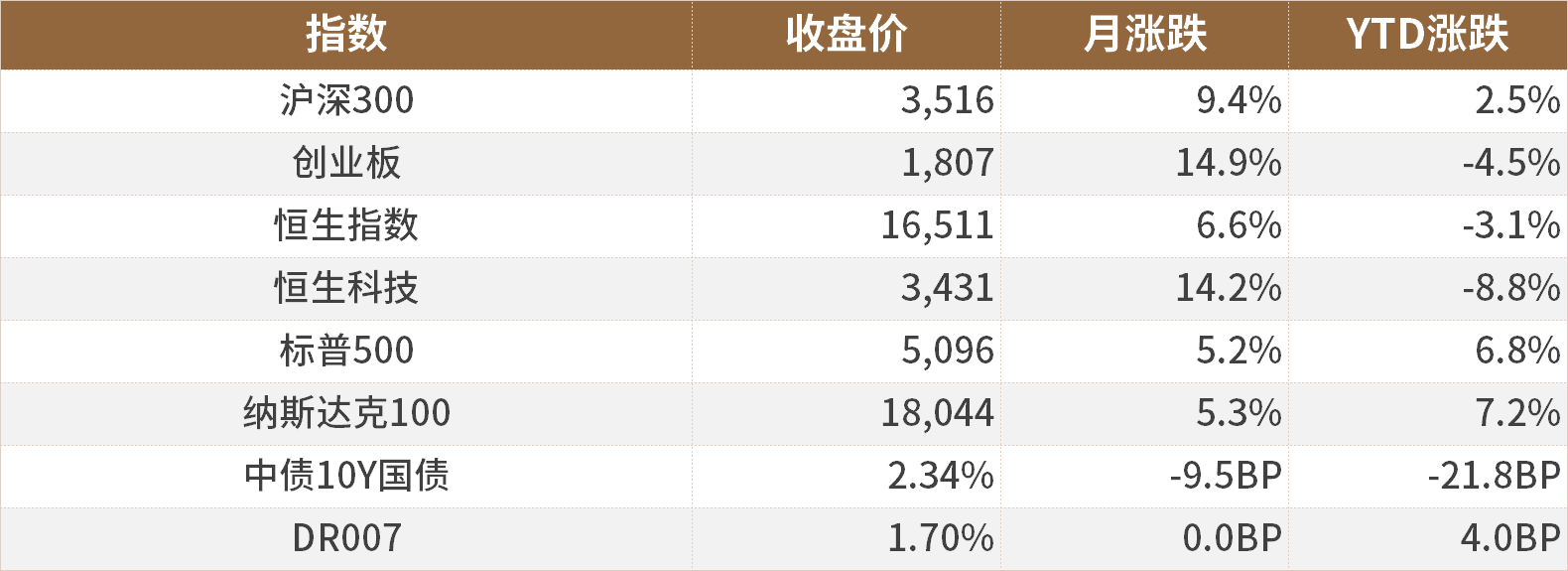

数据截至2024/02/29,来源Wind。

二、重要资讯

1、国家新闻出版署公示2月份国产网络游戏审批信息,共111款游戏获批。其中,备受关注的《黑神话:悟空》也出现在审批名单中,意味着这款被誉为“国产标杆3A大作”成功过审。另外,完美世界旗下《完美新世界》、网易《天启行动》等游戏也在列。

2、两大保险巨头合资500亿设立私募证券基金有最新进展。新华保险2024年第一次临时股东大会审议通过关于申请投资试点基金的议案。议案显示,基金投资范围覆盖上市公司股票以及货币市场基金、银行存款、国债逆回购等现金管理类投资品种。股票投资方面,基金将选择具有较大市值、流动性好及较高市场影响力的优质上市公司。

3、证监会召开资本市场法治建设座谈会,就完善资本市场基础制度、加强法治保障听取意见建议。全国人大常委会法工委、最高人民法院、最高人民检察院、公安部、司法部有关负责人,部分专家学者和律师代表参加座谈。证监会主席吴清强调,资本市场的规范要求极高,法治兴则市场兴。证监会将认真研究吸收与会代表提出的意见建议,与有关方面一道共同推动加大法制供给、提升执法效能、强化司法保障,更好发挥法治在资本市场高质量发展中的固根本、稳预期、利长远作用。

4、国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,研究加快现代化基础设施体系建设、持续深入推进长三角一体化高质量发展等工作。会议指出,要加大财税、金融等政策支持,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新。抓紧建立健全回收利用体系。

5、国内车市新一轮“价格战”全面开打。继2月份连续推出多款“荣耀版”车型后,3月第一天,比亚迪推出宋Pro DM-i荣耀版,起售价直降2万至10.98万元,将新能源紧凑型SUV拽入10万元区间。同一天,特斯拉针对Model 3和Model Y车型推出三个重磅优惠,各项叠加后Model Y最高优惠接近3.5万元。多家车企纷纷跟进降价,奇瑞推出百亿补贴置换活动,至高享4万元置换补贴;长安汽车则推出百亿钜惠消费季,智己、飞凡、上汽大众途昂也推出优惠活动。

6、美国商务部最新数据显示,美国1月核心PCE物价指数环比涨幅从上个月的0.2%反弹至0.4%,符合市场预期,创2023年4月以来最大涨幅;同比增速则回落至2.8%,为2021年3月以来最小增幅。另外,1月个人收入环比增长1%,较前值0.3%加速;支出环比增长0.2%符合预期。

三、宏观快评

1、2024年2月,综合PMI产出指数为50.9%,与上月持平。2月份,制造业PMI为49.1%,前值为49.2%。非制造业PMI为51.4%,较前值上升0.7%,其中建筑业PMI为53.5%,较前值(53.9%)下降0.4%;服务业PMI为51.0%,较前值(50.1%)上升0.9%。

点评:

2月企业总体生产经营活动持续扩张,制造业季节性回落,需求仍需修复;非制造业景气稳定提升。2月综合PMI产出指数为50.9%,与上月持平,高于临界线,说明中国企业修复信心企稳,总体生产水平处于扩张态势。(1)制造业方面,生产上看,2月制造业PMI为49.1%,低于前值0.1个百分点,主要受春节假日影响,员工大规模返乡,制造业生产活动放缓;需求上看,2月新订单指数为49.0%与上月持平,新出口订单指数为46.3%,低于前值0.9%,内外需数据均低于荣枯线以下,制造业需求不足较为突出;价格上看,2月制造业出厂价格指数为48.1%,高于前值1.1%,市场价格稳定回升,主要受内需较高韧性支撑;预期来看,2月制造业生产经营活动预期指数为54.2%,高于前值0.2%,说明市场对于春节假期后的制造业发展信心较好。行业方面尤其是汽车、木材加工及家具、铁路船舶航空航天设备、电气机械器材等行业生产预期指数均高于58%,行业发展信心和景气度较高。随着3月春节返工复工复产,生产经营活动逐步恢复,叠加大规模设备更新和消费品以旧换新政策的逐步落实,预期未来制造业景气度将进一步回升。(2)非制造业方面,非制造业PMI为51.4%,高于前值0.7%,其中建筑业PMI为53.5%,低于前值0.4%,主要受春节假期影响,生产活动放缓,但随着节日因素的消退,预期建筑业市场将进一步回暖;服务业PMI为51.0%,高于前值0.9个百分点,季节性因素影响较高,2月节假日影响消费热情高涨、交通出行频繁、娱乐活动增长较多,有力助力了服务业PMI数据的提升。行业来看,尤其是道路运输、航空运输、餐饮、货币金融与服务、生态保护及公共设施管理以及文化体育娱乐等板块商务活动指数均高于55%,处于高景气区间。伴随两会的召开,国家政策的调整和调控,预期未来经济将进一步回升。

四、流动性分析

1

公开市场操作及资金面

2月央行公开市场共有43180亿元逆回购以及4990亿元MLF到期,央行累计开展了31850亿元逆回购操作以及5000亿元的平价增量MLF投放,实现净回笼11320亿元,同时降准资金释放约1万亿元。当月资金面整体维持均衡宽松,各期利率均有所下行,其中,隔夜下行24.4BP至1.77%,7天下行26.7BP至2.04%。

数据截至2024/02/29,来源Wind。

2

一级发行

2月,利率债发行173只,总发行量15721.41亿元,较上月减少483.08亿元,总偿还量12459.79亿元,较上月增加321.23亿元,整体净融资额为3,261.62亿元,较上月减少804.31亿元。

当月发行存单1986只,总发行量20,876.40亿元,净融资额为2,659.00亿元,较上月减少7341亿元。当月同业存单短期利率多数下行。

数据截至2024/02/29,来源Wind。

五、债券投资策略

1

市场分析

本月受基本面偏弱、LPR 降息催化、资金面宽松以及资产荒行情延续影响,曲线牛平。年初权益大幅调整开始带动市场风险偏好下降,长债超长债表现尤为强势,节前在降息交易下10Y中枢下行至2.4%附近,临近春节受股市升温以及春节长假的政策不确定性影响,市场整体偏谨慎小幅回调,节后债市延续走强,宽信用政策出台,5年期LPR单边调降25BP,为历史上最大降幅超出市场预期,但对债市影响有限,市场更多交易阶段性利空出尽以及比价效应下配债力量的进一步增强,交易热情愈发极致,长端整体走强,超长债表现更为强劲,30Y国债阶段性下行突破MLF利率,曲线进一步平坦化。

2

投资策略

今年以来债市整体市场情绪较好,市场对于经济基本面预期偏弱,叠加资金面整体均衡宽松资产荒行情延续,长端表现尤为强劲。往后看,在当前宏观图景及预期仍偏弱的情况下,“资产荒”或仍将延续,债市整体仍处于顺风时期,但考虑到当前曲线已愈发平坦化,赔率较低,同时两会召开在即,赤字率、专项债额度等仍存不确定性,需谨慎波动调整的风险,后续关注短端能否进一步打开空间。

信用方面,当月收益率多数下行,往后看,在当前经济基本面尚未反转的情况下,宽松政策或将持续,短期债市回调压力在于止盈压力和两会的政策发力情况。当前信用债收益率和信用利差均处于历史低位,收益率波动或加大,策略上建议保持一定的组合流动性,同时适度关注银行二永债配合中短端票息相对较高的品种。

六、股票投资策略

1

股票市场周度回顾

A股市场整体表现:A股继续反弹,小盘风格明显占优,上证综指为0.74%,沪深300指数为1.38%,深证成指为4.03%,创业板指为3.74%,科创50为6.67%,北证50为5.44%。

行业表现:TMT继续领涨,其中计算机为7.53%、电子为7.02%、通信为6.05%、机械设备为5.60%和家用电器为5.55%;泛红利板块明显偏弱,其中银行为-2.33%、交通运输为-1.29%、公用事业为-1.05%、煤炭为-1.00%和房地产为-0.72%。

港股市场整体表现:港股整体较弱,恒生指数为-0.82%,恒生科技上涨2.60%。

行业表现:港股行业分化明显,非必需性消费领涨为3.31%,其次为工业1.50%、医疗保健业为0.38%;其余行业收跌,必需性消费为-3.18%、电讯业为-3.06%、地产建筑业为-2.45%和能源业为-2.11%。

2

投研随笔

2月6日开启的本次反弹上证综指已取得12.02%的涨幅,已明显突破2023年下半年以来震荡下跌斜率区间上沿,且站稳200日均线,正式进入震荡磨底阶段。回顾2005、2008、2014和2019年四次反转行情,发现反转行情开启前的磨底阶段市场通常呈现"W"型走势,磨底阶段的第一波反弹开启的信号通常为指数超跌修复、叠加积极的政策信号,同时存在一定的增量资金入市,进而引导市场情绪转暖;而结束的信号为估值明显修复,一定程度上的政策不及预期和流动性边际收紧,进而引导市场情绪降温。当前来看,市场正处于磨底阶段的第一轮反弹中,估值修复程度尚未达到历史同期水平,三中全会和两会临近政策预期较强,降息带来宏观流动性边际宽松,情绪指标仍在近期高位,换手率分位数达到98%的绝对高位,市场做多热情高涨。后续来看,磨底阶段第一轮反弹结束信号条件在两会前难现,两会前市场或窄幅震荡,易涨难跌;上周由于20日均线以上个股超涨造成短期波动,但200日均线以上个股仍不足20%,因此仍有较大补涨空间。行业和风格配置上,春节后领涨行业和风格的变化一波三折,经历了从大盘价值→大盘股→小盘成长的转变。从市场上行结构角度来看,目前大盘股上行动能放缓,政策预期的推动力度降温,而以TMT、军工为代表的小盘股再度升温,事件和产品催化较多;从估值修复角度来看,小盘股修复程度低于大盘股。综合来看,政策预期被充分定价后,补涨空间、事件和产品催化成为为数不多的变量,中证1000、中证2000等宽基指数仍未修复至流动性风险前水平,因此后续仍以主题接力为主,多为小盘成长方向。

港股略显疲软,出现与A股背离,虽然通胀反复但美债利率并未明显飙升,基本面亦未明显恶化;从原因上看,我们认为是短期超跌修复行情结束,开始进入磨底阶段。首先,港股并未出现A股小盘股所面临的流动性冲击,因此跌幅并不深,且春节期间港股亦较A股提前开跑;其次,上证指数已经明显超过风险冲击前水平,而恒生指数亦与之前点位持平,基本修复到位;最后,从估值表现上看,已经接近了去年11月水平,修复程度超过指数。因此,短期超跌修复行情结束,回归基本面定价;PMI表现上略不及预期,基本面仍是弱修复,而地产销售的不及预期或受到降息降准的对冲,但万科风险仍是隐患,因此基本面有所承压。后续要进一步观察政策出台落地执行力度以及两会中对于经济表态。行业方向上继续关注“哑铃”策略,其一是央国企市值管理推动的估值修复以及红利策略的煤炭、电信和优质金融地产,低增长低通胀下的稳健配置;其二是超跌修复叠加产业持续催化的泛科技板块,继续关注药明事件冲击下的创新药和游戏新规冲击下的游戏板块,存在错杀修复空间。

2024-03-04 13: 56

2024-03-04 11: 06

2024-03-04 11: 06

2024-03-04 11: 06

2024-03-04 11: 06

2024-03-04 11: 06