风险提示与免责申明:

打开APP

· 美股上周延续上涨,Nasdaq周度上涨1.74%(上周上涨1.40%),S&P周度上涨0.95%(上周上涨1.66%),Dow指下跌-0.11%(上周上涨1.30%)。美国利率水平略有下降,3M震荡维持在5.385%(上周5.417%),2Y回落至4.542%(上周4.694%),10Y回落至4.187%(上周4.249%)。美元指数维持在103.8849(上周103.9738)。A股延续攀升,上证指数上涨0.74%至3027.02(上周上涨4.85%),深圳成指上涨4.03%(上周上涨2.82%),沪深300上涨1.38%(上周上涨3.71%),中证1000上涨3.37%(上周上涨4.66%),万得微盘股指数上涨1.52%(上周上涨25.07%)。此外,招商资管宏观积极(999001.WI)上周下跌-0.01%至1241.31(上周上涨0.36%),维持在指数高位。

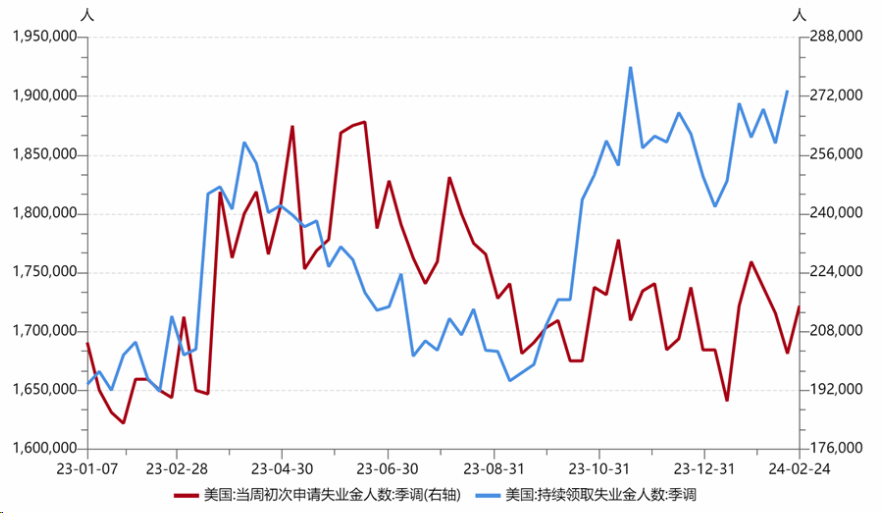

· 美国就业高频数据略有反复,但仍呈现较强韧性。截至2月24日的一周,当周初请失业金人数21.5万,高于前值(20.2万),高于经济学家预期(21万)。截至2月17日的一周,持续领取失业救济金人数190.5万,高于前值(186.0万)。

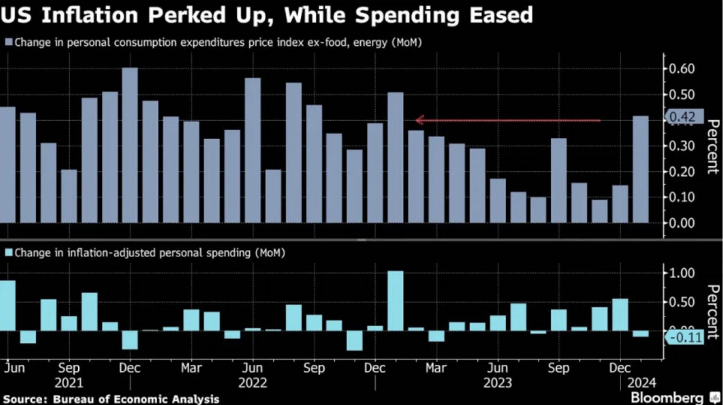

· 美国1月PCE价格同比增速从上月2.6%降至2.4%,其中核心PCE同比增速2.8%,符合市场预期。环比上看,核心PCE价格较12月上涨0.4%,为近1年最大升幅,其中核心服务通胀环比上涨0.6%,亦是近1年最大升幅。我们仍然维持之前对美国基准利率未来走势的判断,今年对Fed降息的预期不宜过度乐观,目前看美国最早也需要等到6月份,或者今年更晚才有可能降息。

· 美国经济增长方面边际走弱。美国2月制造业PMI 47.8,低于预期(49.1)及前值(49.1)。其中,新订单49.2,低于前值(52.5);第四季度GDP预估环比折年率3.2%,低于前值(4.9%)及预期(3.3%)。2月密西根大学消费者预期指数75.2,低于前值(77.1);高利息导致的融资支出成本增加是近期美国经济情况于消费者信心产生背离的主要原因,根据BEA数据,美国居民的非房贷利息支出自疫情以来显著提高。

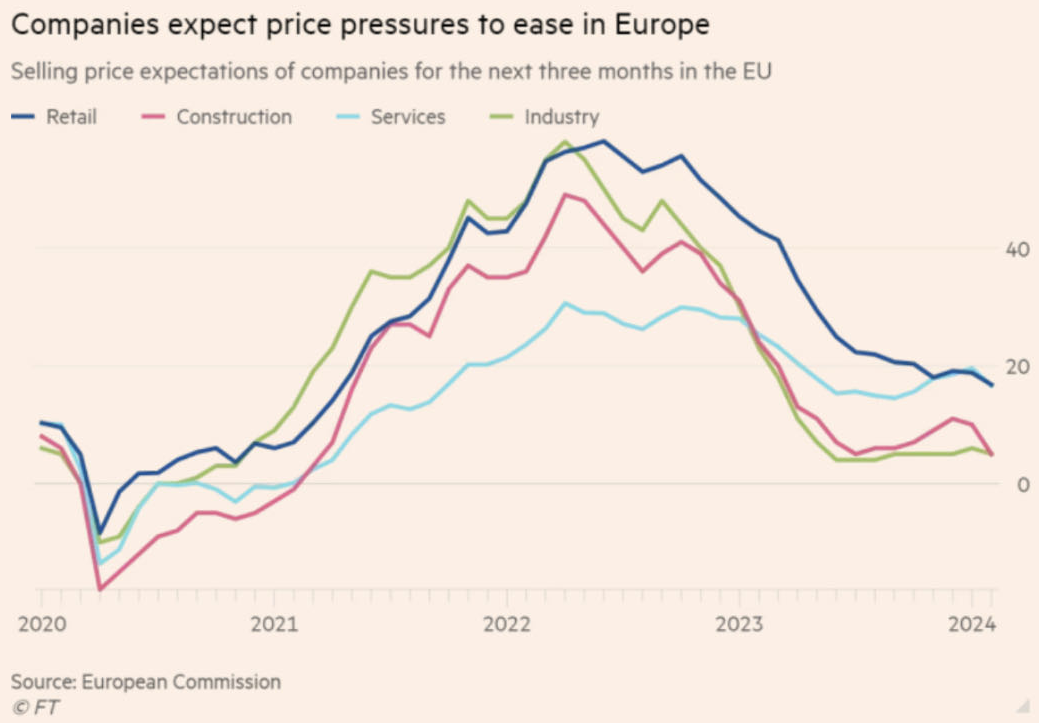

· 欧洲方面经济数据进一步走弱,欧元区20国2月经济景气指数降至95.4,前值96.2,低于预期96.6。其中制造业景气指数降至-9.5,低于预期-9.2;服务业景气指数降至6,前值8.8,预期9。制造业方面,2月欧元区制造业PMI 46.5,略低于前值(46.6),但高于预期(46.1);从欧盟委员会数据上看,欧盟企业中零售、建筑、工业企业销售价格预期已降至近三年来最低点,服务业销售价格预期为近5个月以来首次下降,这增加了通胀进一步下降的希望,为欧盟更早进入降息提供了一定的数据支持。

· 日央行货币政策正常化仍有待于经济增长基础上内生性通胀的持续信号。日本1月失业率季调2.4%,略高于前值(2.5%),符合预期;1月CPI环比0.1,高于前值(-0.1),同比2.2%,低于前值(2.6%),剔除食品和能源同比2.6%,低于前值(2.8%)。经济景气度方面,2月制造业PMI 49.1,低于前值(49.2)及预期(49.2),2月消费者信心指数季调39.1,高于前值(38)及预期(38.4)。从隔夜掉期价格上显示,日本央行3月18-19日加息次数已从去年年底的1以上下降至当下的0.34。

· 国内宏观方面,经济景气度呈现“整体企稳,结构分化;服务偏强、生产偏弱”的态势。据统计局官网公布数据,2月份,制造业PMI为49.1%,比上月下降0.1个百分点,符合市场预期;非制造业PMI为51.4%,高于前值(50.7)及预期(50.7);综合PMI产出指数为50.9%,与上月持平。

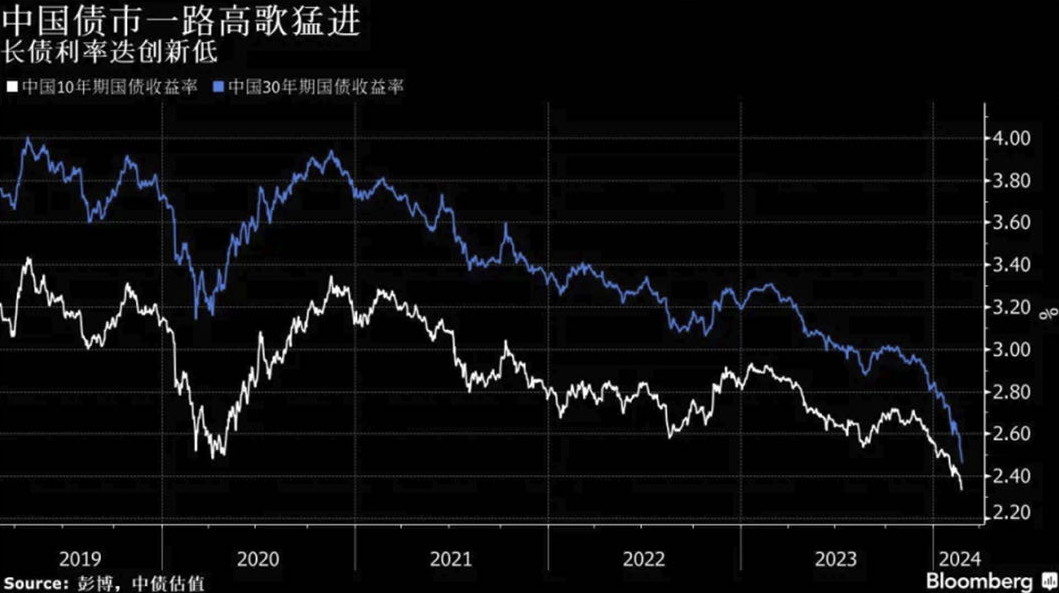

· 在政策宽松预期及机构资产荒助推下,长端收益率近期快速持续下。利差不断压薄,调整风险逐渐积聚。经济内生需求仍有待进一步提升,经济潜在增速下行带来利率中枢大概率下移,实际利率快速下修。近期召开两会债市受到一定的政策预期扰动,是一个不错的市场舒缓此前利率下行过快形成一致预期过强压力不错的时机。另一方面,我们观察到近期股市已逐步进入到右侧阶段,市场风偏仍相对脆弱,我们建议关注近期人民币汇率走势,美联储降息预期不断后移累积的外部压力或将持续,股市债市此前受政策呵护,走出双牛特征。在此情景下宏观变化一旦加剧,亦将形成一定的市场扰动。

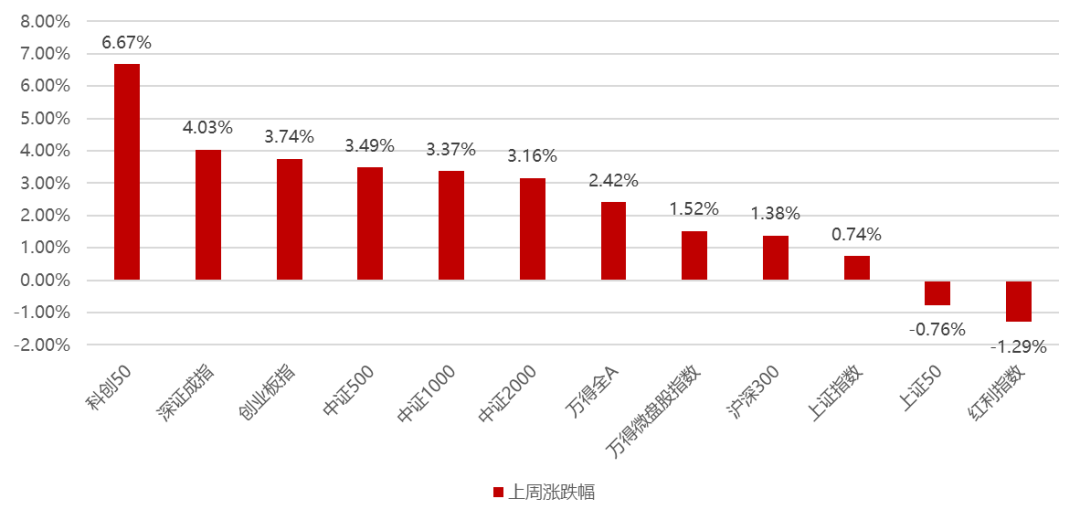

· 上周国内市场宽基指数多数上涨,成交量明显放大,最后三个交易日连续破万亿,外围市场整体偏暖,北向资金大幅流入,市场上涨的核心线索围绕海外持续发酵的科技主线,AI、半导体、氢能源、飞行汽车等科技主题轮番上涨,而微小盘受到监管趋严的影响,周三大幅跳水,涨势趋缓,此外前期强势的大盘及红利有所调整,因此这周科技成长占优,科创50、深证成指和创业板指涨幅居前,红利指数、上证50、上证指数跌幅居前。

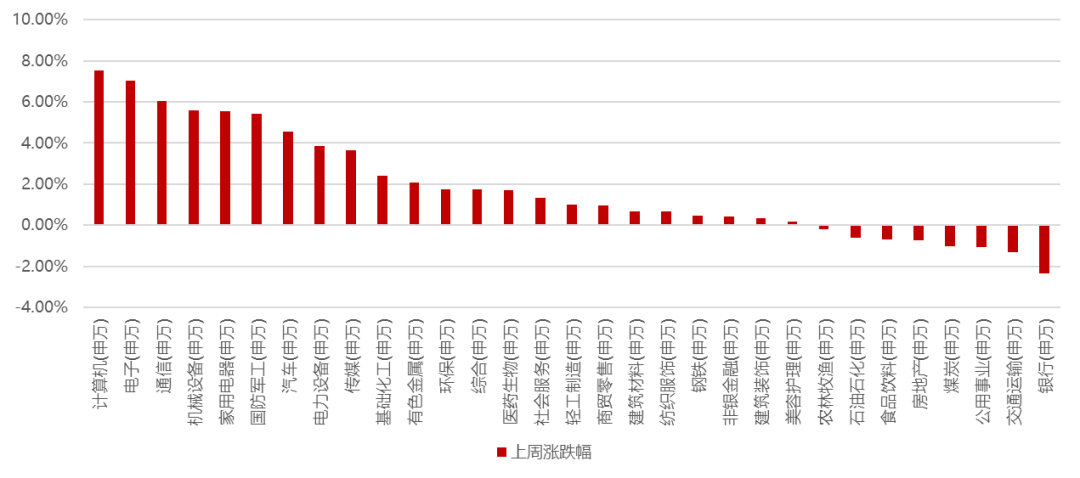

· 分行业看,1)AI板块热度持续提升,光模块、服务器、国内算力板块、AI应用等轮番表现,计算机、通信板块大幅上涨;2)半导体行业在国外制裁加大的背景下,传言攻克了一些方向,半导体板块大幅上涨带动电子板块涨幅居前;3)中央财经委员会第四次会议研究大规模设备更新和消费品以旧换新问题,带动机械设备和家用电器板块涨幅较大;4)前期强势的红利板块在这周表现较弱,银行、交通运输、公用事业、煤炭都下跌显著;5)地产高频数据仍然较差,所以房地产板块继续下挫。全周来看,计算机、电子、通信、机械设备和家用电器涨幅居前;银行、交通运输、公用事业、煤炭和房地产跌幅居前。

· 中期维度看,美国今年上半年降息概率下降无风险利率有所抬升,前期受盈利预期改善的美股24年开年以来的上涨基本定价完毕,下个阶段在无风险利率无实质降息情况下,美股的波动率或将有所抬升。另一方面,A股在春节前一周触底反弹,走出了一波独立行情,我们认为目前A股仍然运行在此前超跌反弹后的乐观预期下,或已经入右侧阶段。

· 建议关注近期行业景气度边际改善的下游行业,包括半导体、电网设备、通信设备等行业;从动量角度看,建议关注煤炭开采、白色家电、国有大型银行等行业;从资金流向角度看,建议关注航运港口、航海装备II、电力等行业。我们认为今年市场的行情演绎将与去年相比存在差异,或将沿着经济增长的脉络逐步走出基本面驱动的行情,所以我们认为需要结合宏观变化聚焦重点行业的研究,寻找具备基本面共振的行业提高投资胜率。

美股上周延续上涨,Nasdaq周度上涨1.74%(上周上涨1.40%),S&P周度上涨0.95%(上周上涨1.66%),Dow指下跌-0.11%(上周上涨1.30%)。美国利率水平略有下降,3M震荡维持在5.385%(上周5.417%),2Y回落至4.542%(上周4.694%),10Y回落至4.187%(上周4.249%)。美元指数维持在103.8849(上周103.9738)。A股延续攀升,上证指数上涨0.74%至3027.02(上周上涨4.85%),深圳成指上涨4.03%(上周上涨2.82%),沪深300上涨1.38%(上周上涨3.71%),中证1000上涨3.37%(上周上涨4.66%),万得微盘股指数上涨1.52%(上周上涨25.07%)。此外,招商资管宏观积极(999001.WI)上周下跌-0.01%至1241.31,维持在指数高位。

【wind,招商资管】

美国就业高频数据略有反复,但仍呈现较强韧性。截至2月24日的一周,当周初请失业金人数21.5万,高于前值(20.2万),高于经济学家预期(21万)。截至2月17日的一周,持续领取失业救济金人数190.5万,高于前值(186.0万)。

【来源:wind,招商资管】

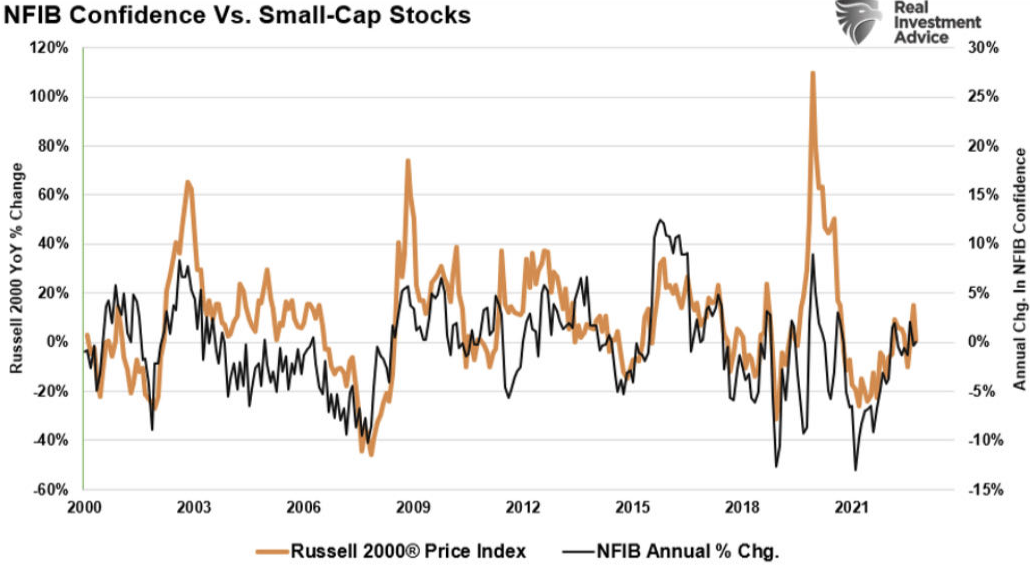

美国1月PCE价格同比增速从上月2.6%降至2.4%,其中核心PCE同比增速2.8%,符合市场预期。环比上看,核心PCE价格较12月上涨0.4%,为近1年最大升幅,其中核心服务通胀环比上涨0.6%,亦是近1年最大升幅。因此可以看到美国服务业通胀在低失业率下仍然具有较强韧性。另外,值得注意根据全美独立企业联盟(NFIB)数据,美国1万家企业样本计划在未来三个月提高销售价格的企业占比从23年20%上升至当下40%,该指数通常领先于CPI指标且走势高度相关,近期美国CPI上涨幅度落后于NFIB数据,如果企业预期持续,目前的差距或将收窄,这从侧面反应出Fed担心美国通胀二次抬头的担心并不是杞人忧天。

【来源:BEA,Bloomberg】

【来源:NFIB, APOLLO】

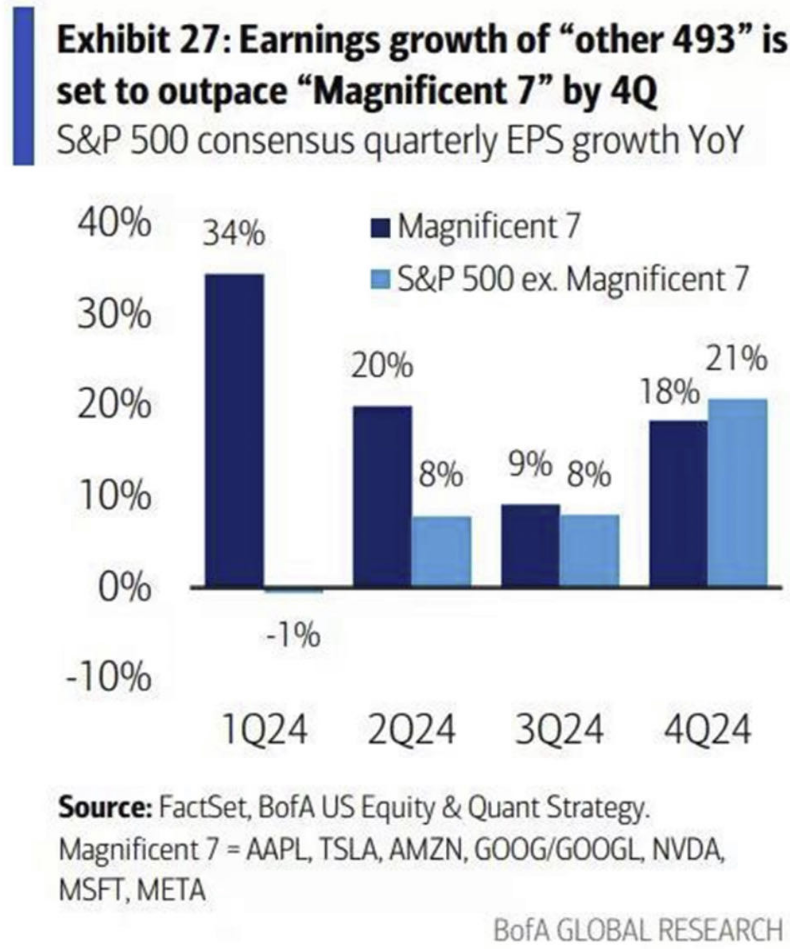

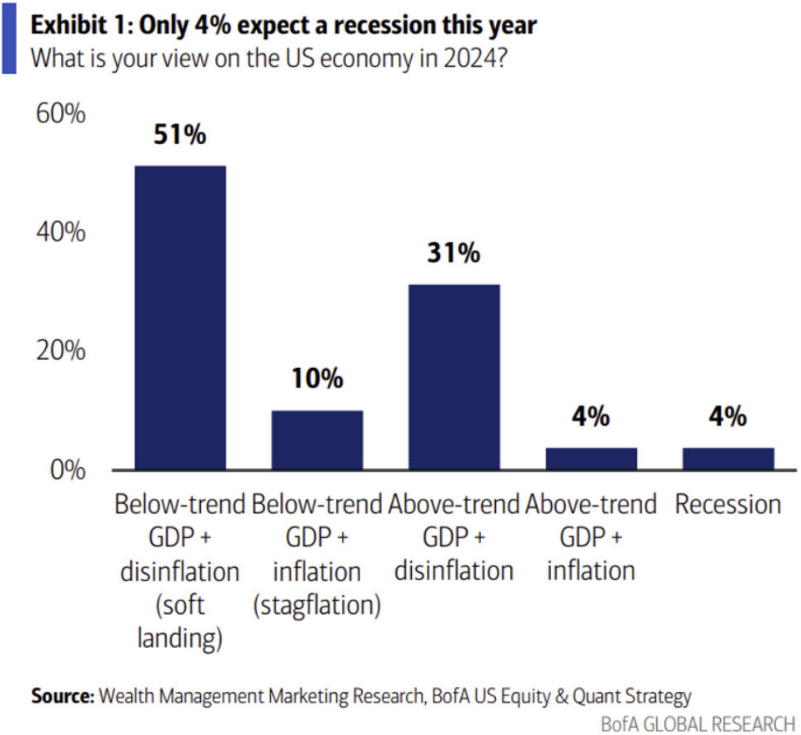

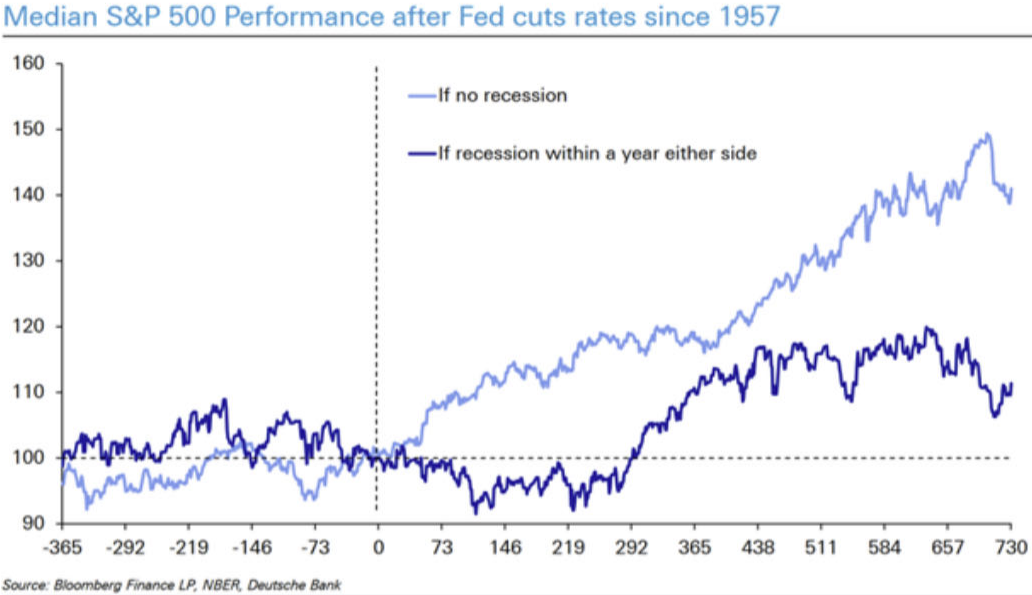

我们仍然维持之前对美国基准利率未来走势的判断,今年对Fed降息的预期不宜过度乐观,目前看美国最早也需要等到6月份,或者今年更晚才有可能降息。特别是美国经济整体韧性较强背景下,我们观察到一方面美国公司在本次货币紧缩中手握大量现金,高利息借贷成本的支出项很大程度被上市公司持有的现金资产的收入项以及较低的企业税offset,这或许解释了本轮Fed快速收紧货币政策几乎未对上市公司财务状况产生显著影响的原因。根据BofA数据,美股盈利在24Q4预计将从当下最赚钱的Magneficant Seven向其他更小上市公司扩散,这或许将为美国经济乐观预期以及全要素生产率提升提供一定的数据观察。除了Fed降息的具体时间点目前尚未可知以外,另一个不确定因素则是美国是否会陷入到衰退,根据BofA数据显示,财富与投资人的样本反应目前只有4%的受访人预期美国今年会出现经济衰退的情况。这个讨论对于美股未来走势十分重要,因为如果美国能逃逸潜在的经济衰退,从历史数据上看,那么美股的表现无论在降息初始还是降息终局都将将会有更好的表现。

【来源:NFIB,Real Investment Advice】

【来源:FactSet,BofA Global Research】

【来源:BofA Global Research】

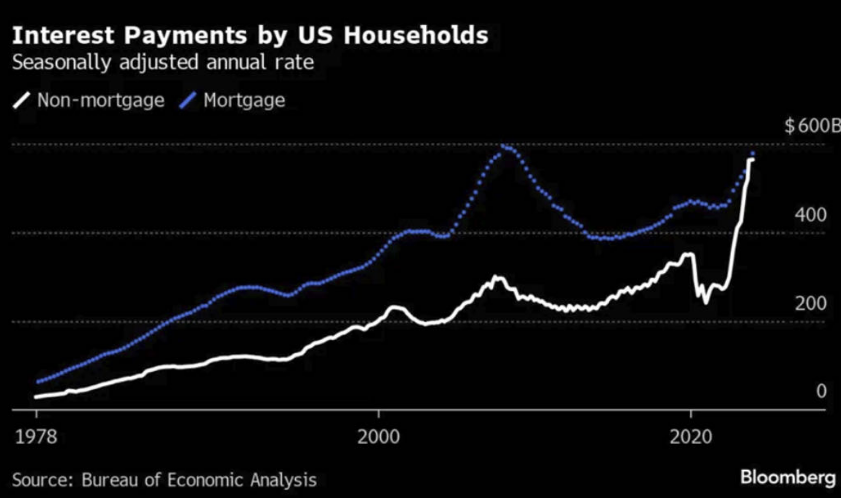

美国经济增长方面边际走弱。美国2月制造业PMI 47.8,低于预期(49.1)及前值(49.1)。其中,新订单49.2,低于前值(52.5);第四季度GDP预估环比折年率3.2%,低于前值(4.9%)及预期(3.3%)。2月密西根大学消费者预期指数75.2,低于前值(77.1);高利息导致的融资支出成本增加是近期美国经济情况于消费者信心产生背离的主要原因,根据BEA数据,美国居民的非房贷利息支出自疫情以来显著提高。

【来源:Bloomberg,NBER,DB】

【来源:BEA,Bloomberg】

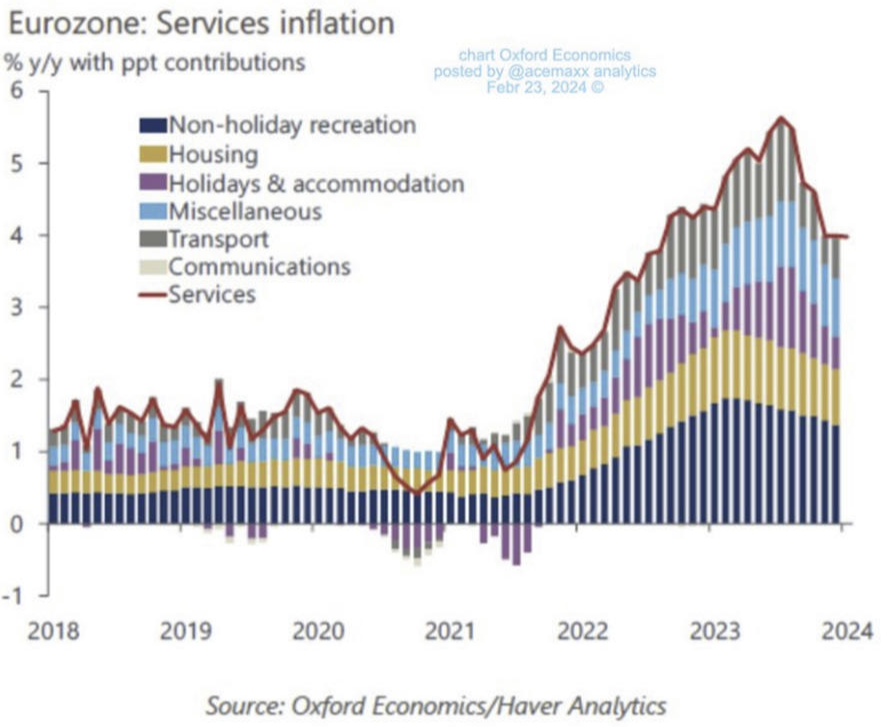

欧洲方面经济数据进一步走弱,欧元区20国2月经济景气指数降至95.4,前值96.2,低于预期96.6。其中制造业景气指数降至-9.5,低于预期-9.2;服务业景气指数降至6,前值8.8,预期9。制造业方面,2月欧元区制造业PMI 46.5,略低于前值(46.6),但高于预期(46.1);德国2月制造业PMI42.5,低于前值(45.5),但高于预期(42.3)。牛津经济研究院报告指出欧元区服务业通胀降速尽管较慢,但不应成为推迟降息德理由。从欧盟委员会数据上看,欧盟企业中零售、建筑、工业企业销售价格预期已降至近三年来最低点,服务业销售价格预期为近5个月以来首次下降,这增加了通胀进一步下降的希望,为欧盟更早进入降息提供了一定的数据支持。

【来源:European Commission, FT】

【来源:Oxford Economics/Haver Analytics】

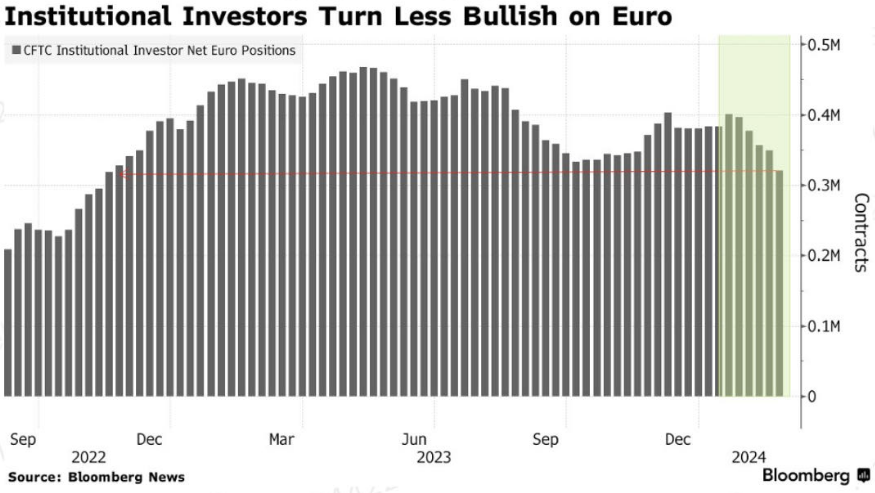

CFTC数据显示,考虑到欧洲央行今年或将领先Fed提前进入降息周期风险加剧,机构投资者自24年1月以来持续减少了欧元净多头头寸,目前已经降至22年水平。

【来源:CFTC,Bloomberg】

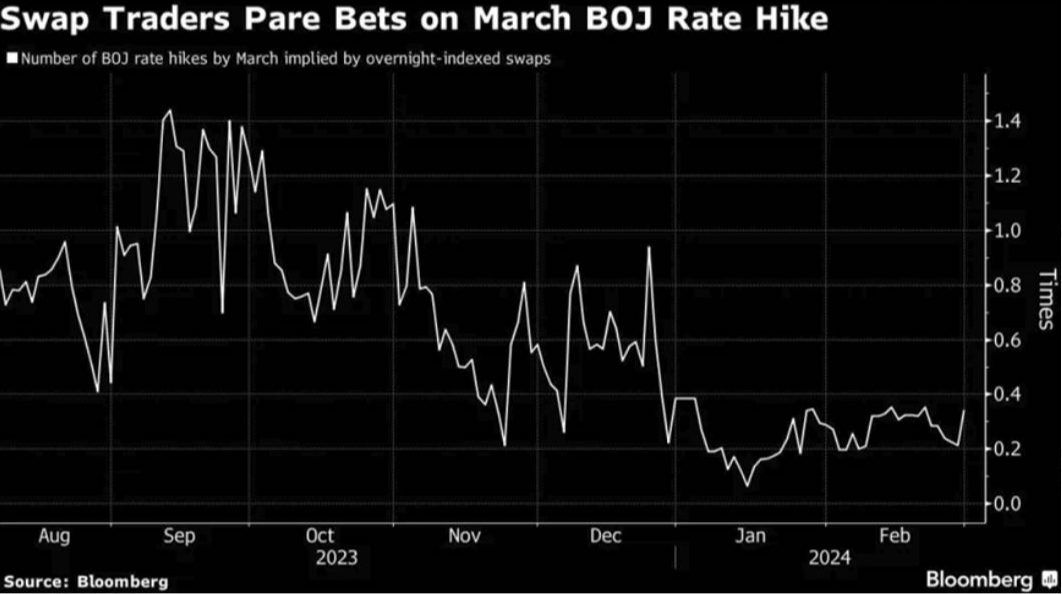

日央行货币政策正常化仍有待于经济增长基础上内生性通胀的持续信号。日本1月失业率季调2.4%,略高于前值(2.5%),符合预期;1月CPI环比0.1,高于前值(-0.1),同比2.2%,低于前值(2.6%),剔除食品和能源同比2.6%,低于前值(2.8%)。经济景气度方面,2月制造业PMI 49.1,低于前值(49.2)及预期(49.2),2月消费者信心指数季调39.1,高于前值(38)及预期(38.4)。从隔夜掉期价格上显示,日本央行3月18-19日加息次数已从去年年底的1以上下降至当下的0.34。另一方面,海外投资者上周在日经225指数创下历史新高对日本股市获利了结,净卖出5.26亿美元持股,为去年底以来首次净卖出。

【来源:Bloomberg】

【来源:Japan Exchange Group,Bloomberg】

国内宏观方面,经济景气度呈现“整体企稳,结构分化;服务偏强、生产偏弱”的态势。据统计局官网公布数据,2月份,制造业PMI为49.1%,比上月下降0.1个百分点,符合市场预期;非制造业PMI为51.4%,高于前值(50.7)及预期(50.7);综合PMI产出指数为50.9%,与上月持平。分项来看,”生产偏弱,服务偏强“,生产指数为49.8%,比上月下降1.5个百分点,新订单指数为49.0%,与上月持平;服务业商务活动指数为51.0%,比上月上升0.9个百分点,服务业扩张力度有所增强。整体企稳的基础上,分化持续。从企业层面的分化来看,大型企业PMI为50.4%,与上月持平,继续位于扩张区间,其中生产指数和新订单指数连续10个月保持在临界点以上;中型企业PMI为49.1%,比上月上升0.2个百分点;小型企业受春节假日影响更为明显,本月PMI为 46.4%,比上月下降0.8个百分点,生产经营活动放缓。从行业方面的分化来看,高技术制造业PMI为50.8%,比上月下降0.3个百分点,连续4个月保持在扩张区间,行业延续增长态势;装备制造业、消费品行业PMI分别为49.5%和50.0%,比上月下降0.6和0.1个百分点,景气水平有所回落;高耗能行业PMI为47.9%,比上月上升0.3个百分点,景气水平低位回升。关注企业补库意愿给本轮库存周期带来的扰动。

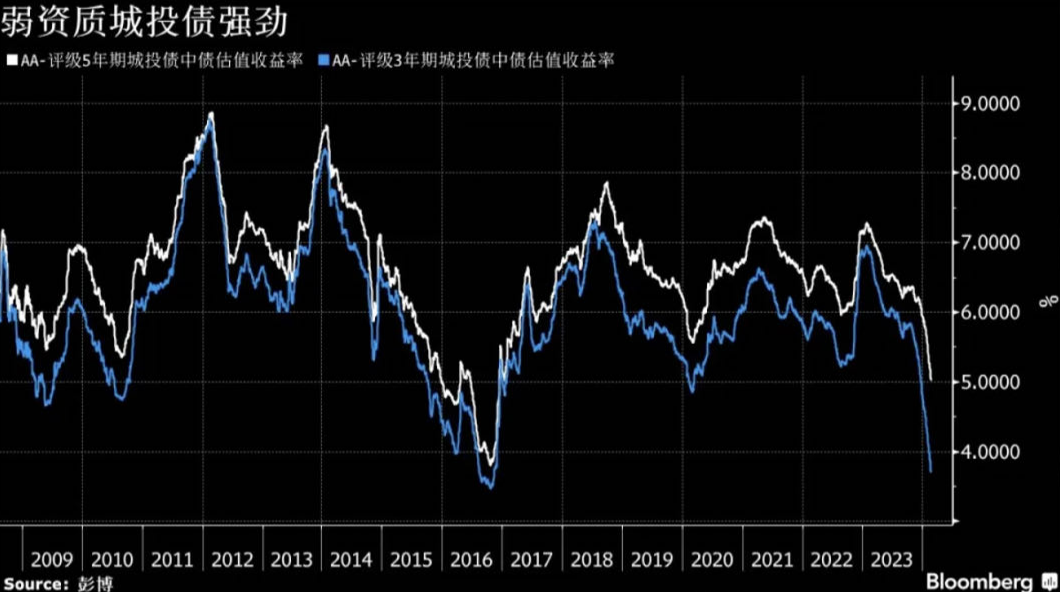

债市方面,资金面整体延续宽松,市场利率有所下行。短期内,央行维护市场流动性合理充裕的确定性仍较强。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性。但在”防空转“及汇率压力下,央行更为倚重结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显。

【来源:中债估值,Bloomberg】

在政策宽松预期及机构资产荒助推下,长端收益率近期快速持续下。利差不断压薄,调整风险逐渐积聚。经济内生需求仍有待进一步提升,经济潜在增速下行带来利率中枢大概率下移,实际利率快速下修。近期召开两会债市受到一定的政策预期扰动,是一个不错的市场舒缓此前利率下行过快形成一致预期过强压力不错的时机。后期,在基本面对债市趋势行情仍有支撑的情况下,政策面及情绪脆弱性增强,或将导致债市波动幅度加大,需关注调整对估值的压力。另一方面,我们观察到近期股市已逐步进入到右侧阶段,市场风偏仍相对脆弱,我们建议关注近期人民币汇率走势,美联储降息预期不断后移累积的外部压力或将持续,股市债市此前受政策呵护,走出双牛特征。在此情景下宏观变化一旦加剧,亦将形成一定的市场扰动。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。需持续关注2024年货币财政政策的发力配合节奏。

上周国内市场宽基指数多数上涨,成交量明显放大,最后三个交易日连续破万亿,外围市场整体偏暖,北向资金大幅流入,市场上涨的核心线索围绕海外持续发酵的科技主线,AI、半导体、氢能源、飞行汽车等科技主题轮番上涨,而微小盘受到监管趋严的影响,周三大幅跳水,涨势趋缓,此外前期强势的大盘及红利有所调整,因此这周科技成长占优,科创50、深证成指和创业板指涨幅居前,红利指数、上证50、上证指数跌幅居前。

【来源:wind,招商资管】

分行业看,1)AI板块热度持续提升,光模块、服务器、国内算力板块、AI应用等轮番表现,计算机、通信板块大幅上涨;2)半导体行业在国外制裁加大的背景下,传言攻克了一些方向,半导体板块大幅上涨带动电子板块涨幅居前;3)中央财经委员会第四次会议研究大规模设备更新和消费品以旧换新问题,带动机械设备和家用电器板块涨幅较大;4)前期强势的红利板块在这周表现较弱,银行、交通运输、公用事业、煤炭都下跌显著;5)地产高频数据仍然较差,所以房地产板块继续下挫。全周来看,计算机、电子、通信、机械设备和家用电器涨幅居前;银行、交通运输、公用事业、煤炭和房地产跌幅居前。

【来源:wind,招商资管】

中期维度看,美国今年上半年降息概率下降无风险利率有所抬升,前期受盈利预期改善的美股24年开年以来的上涨基本定价完毕,下个阶段在无风险利率无实质降息情况下,美股的波动率或将有所抬升。另一方面,A股在春节前一周触底反弹,走出了一波独立行情,我们认为目前A股仍然运行在此前超跌反弹后的乐观预期下,或已经入右侧阶段。我们建议读者在本月仍然要高度关注消费以及制造业扩张的相关数据,在数据中寻找宏观变化的线索,如果宏观能持续支持方能走出中期行情,因此我们对当下反弹维持谨慎。中国股市外资连月净流出的趋势也在2月得到扭转,近期海外关于抄底中国资产的呼声放大,因为当前中国股市估值从绝对或者相对角度均处于历史较低水平。

我们维持前提对于国企投资价值的判断,预计国企因子的超额收益或将延续,在市场风偏较弱背景下,资金对于收益的确定性更愿意给予溢价。从行业比较景气度角度看,根据通联数据分析目前申万31个一级行业中有13个行业正处于景气度预期回升转好的区间,4个行业处于景气区间,24Q2末行业景气度好转的行业个数将上升至18个行业。建议关注近期行业景气度边际改善的下游行业,包括半导体、电网设备、通信设备等行业;从动量角度看,建议关注煤炭开采、白色家电、国有大型银行等行业;从资金流向角度看,建议关航运港口、航海装备II、电力等行业。我们认为今年市场的行情演绎将与去年相比存在差异,或将沿着经济增长的脉络逐步走出基本面驱动的行情,所以我们认为需要结合宏观变化聚焦重点行业的研究,寻找具备基本面共振的行业提高投资胜率。

风险提示与免责申明:

2024-03-04 21: 58

2024-03-04 21: 57

2024-03-04 21: 57

2024-03-04 21: 57

2024-03-04 21: 56

2024-03-04 21: 56