风险提示与免责申明:

打开APP

1

宏观数据日历

02

宏观市场分析

“

海外宏观

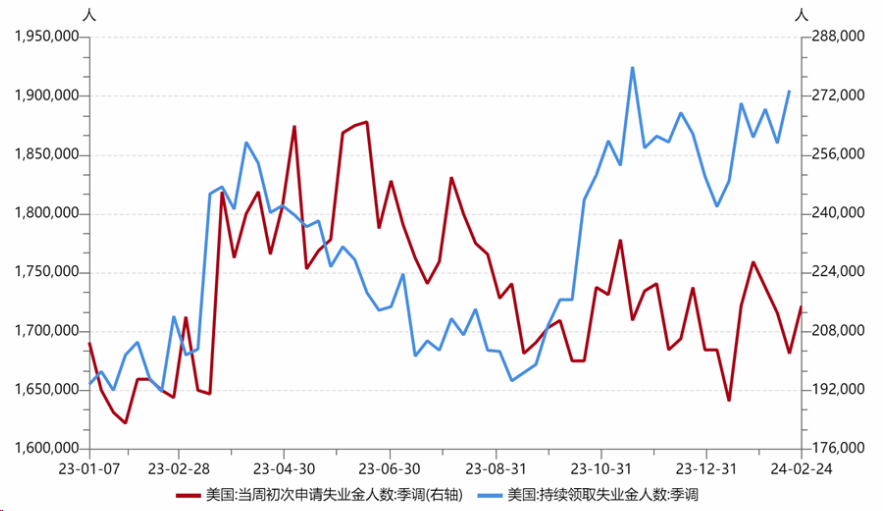

美国就业高频数据略有反复,但仍呈现较强韧性。截至2月24日的一周,当周初请失业金人数21.5万,高于前值(20.2万)。截至2月17日的一周,持续领取失业救济金人数190.5万,高于前值(186.0万)。

【来源:wind,招商资管】

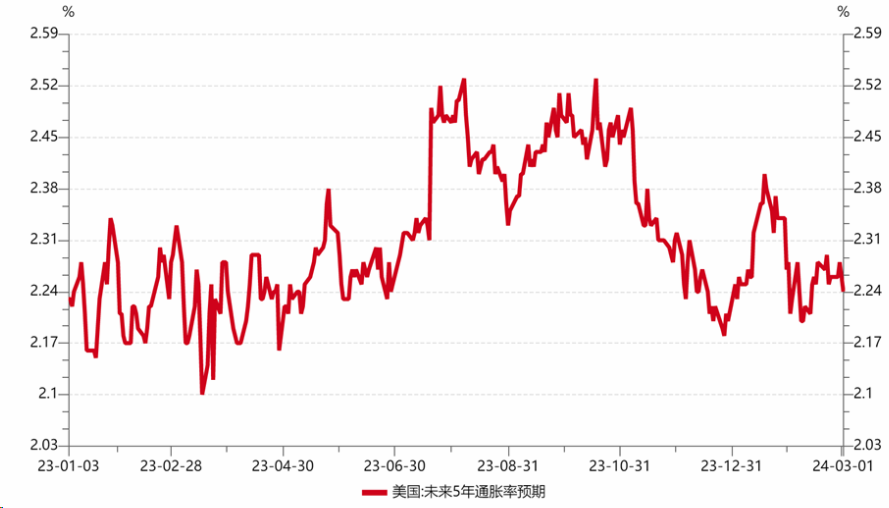

通胀数据及预期均持续回落。1月核心PCE物价指数同比2.85%,低于前值(2.94%)。数据带动下通胀预期亦有所回落。但服务业通胀仍具有较强粘性,1月美国个人消费支出季调为19.05万亿美元,高于前值(19.01万亿);同期人均可支配收入折年6.144万美元,略高于前值(6.127万)。服务业粘性使得通胀持续下行的动能或有所不足。

【来源:wind,招商资管】

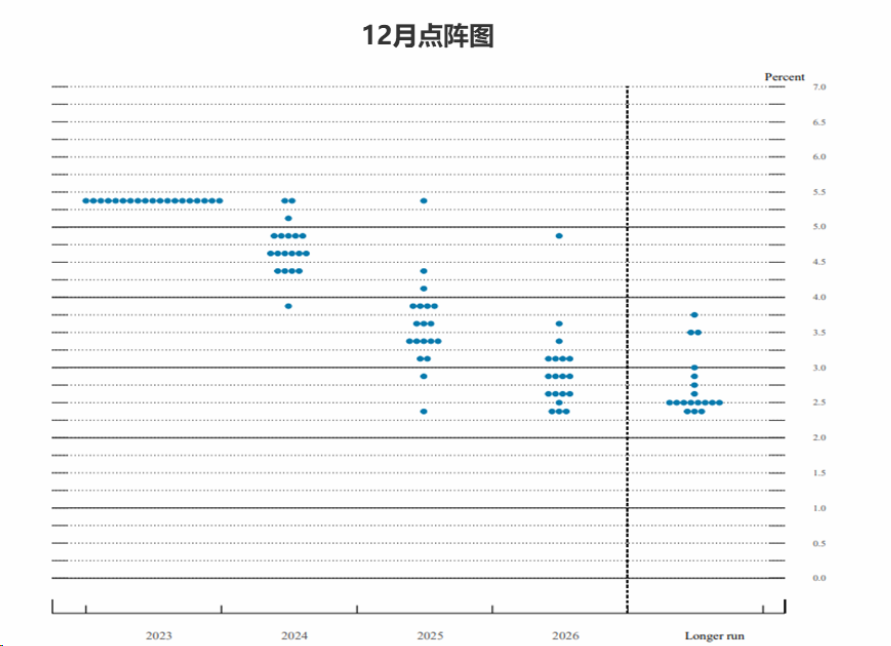

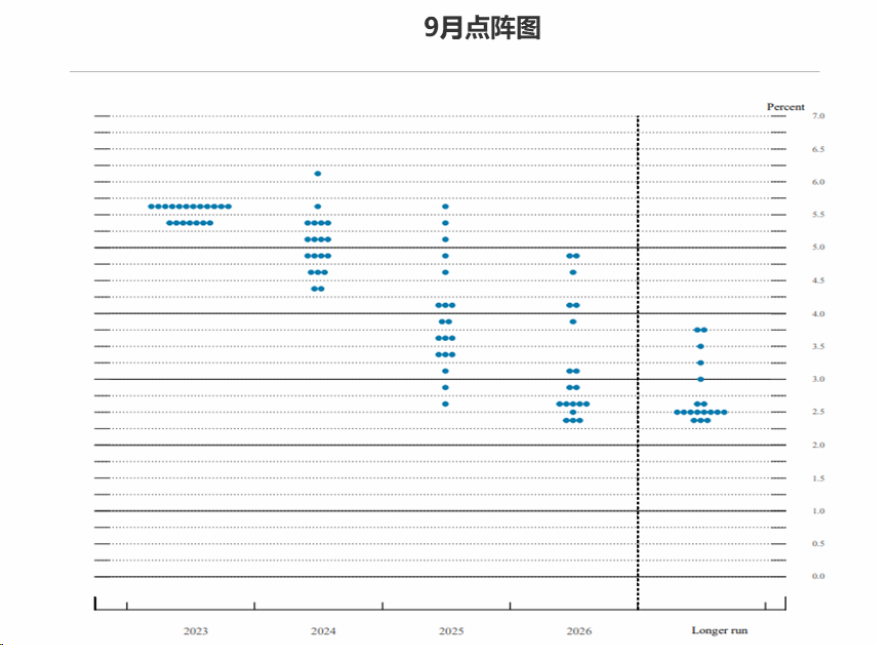

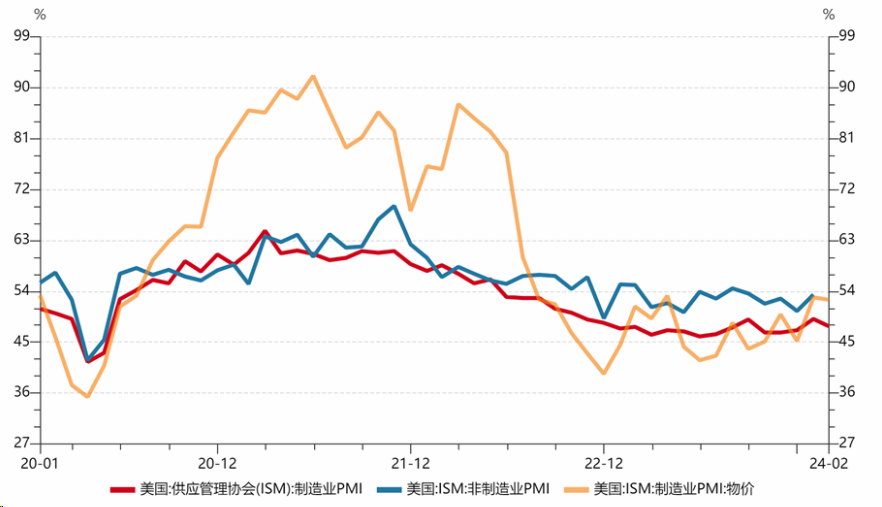

经济增长边际走弱。美国2月制造业PMI 47.8,低于预期(49.1)及前值(49.1)。其中,新订单49.2,低于前值(52.5);2月密西根大学消费者预期指数75.2,低于前值(77.1);第四季度GDP预估环比折年率3.2%,低于前值(4.9%)及预期(3.3%)。数据虽边际有所恶化,但并不足以支撑衰退的判断。经济仍具有一定韧性,衰退引发迅速降息仍不是基准假设。美联储货币政策报告中重申2%的政策目标,鉴于服务业通胀粘性,且仍存在一定的二次通胀风险,高频就业、经济及通胀数据尚不足以支撑货币政策转向宽松。市场最新定价美联储宽松周期时点仍维持在6月开启。

【来源:wind,招商资管】

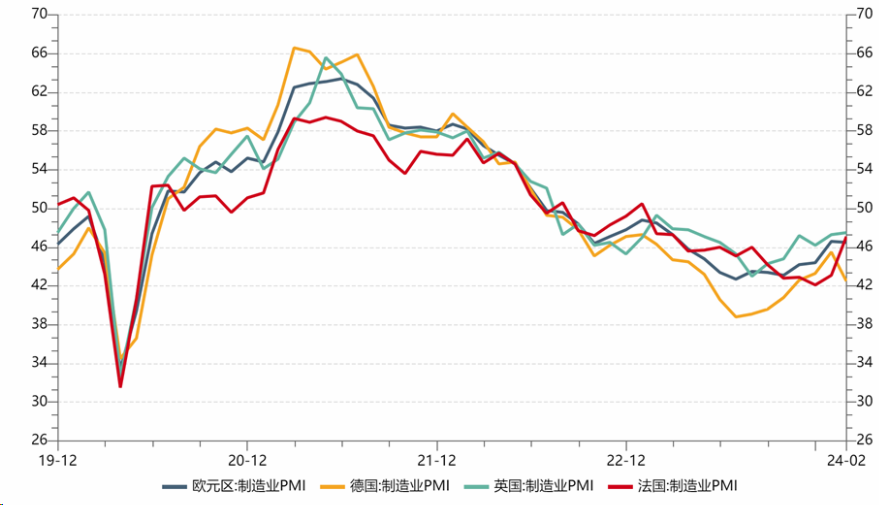

“欧弱美强”的趋势仍延续,但市场或存在对欧元区衰退的过度定价。经济景气度方面,2月欧元区制造业PMI 46.5,略低于前值(46.6),但高于预期(46.1);德国2月制造业PMI42.5,低于前值(45.5),但高于预期(42.3)。就业方面,1月欧元区失业率季调6.4%,低于前值(6.5%);德国1月失业率季调3.1%,与前值持平。基本面偏弱,通胀控制难度更高,欧央行转向宽松的掣肘或将更强。

【来源:wind,招商资管】

日央行货币政策正常化仍有待于经济增长基础上内生性通胀的持续信号。日本1月失业率季调2.4%,略高于前值(2.5%),符合预期;1月CPI环比0.1,高于前值(-0.1),同比2.2%,低于前值(2.6%),剔除食品和能源同比2.6%,低于前值(2.8%)。经济景气度方面,2月制造业PMI 49.1,低于前值(49.2)及预期(49.2),2月消费者信心指数季调39.1,高于前值(38)及预期(38.4)。由此,海外央行货币政策周期调整时点或将普遍晚于市场预期。当前,主要经济体央行大概率继续维持高利率以待数据进一步给出政策信号。

【来源:wind,招商资管】

“

国内宏观

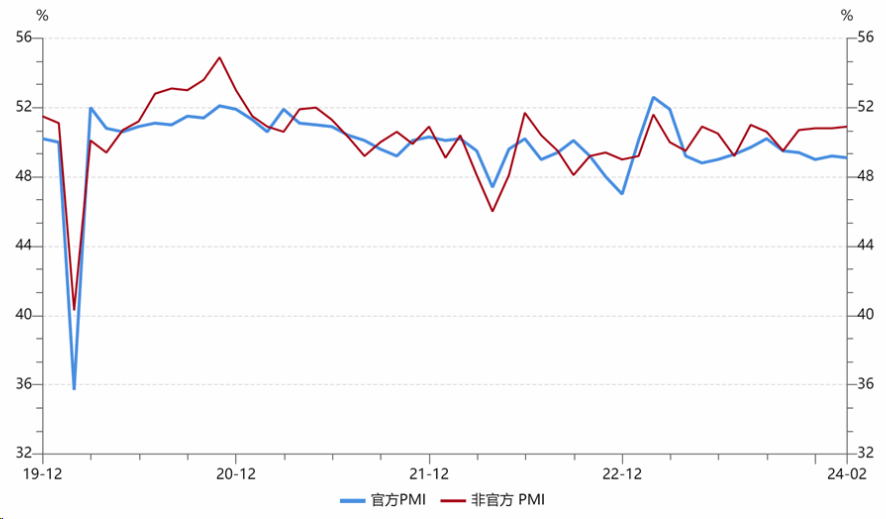

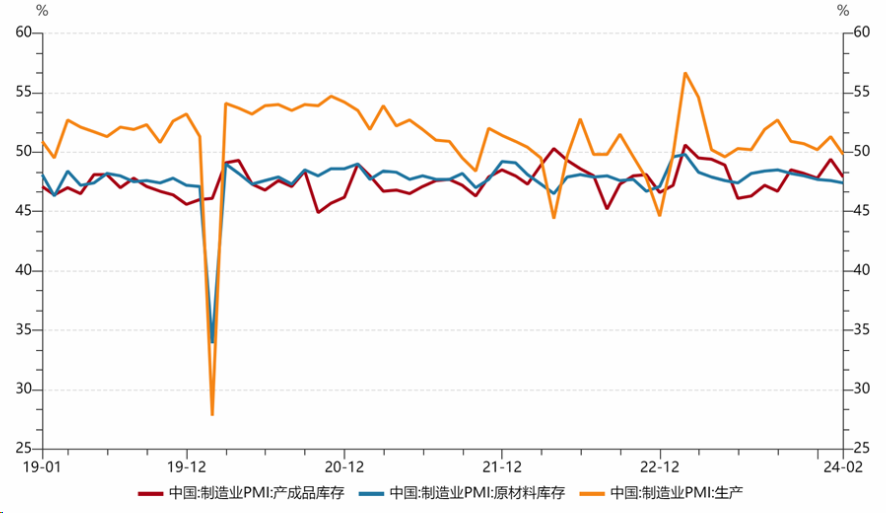

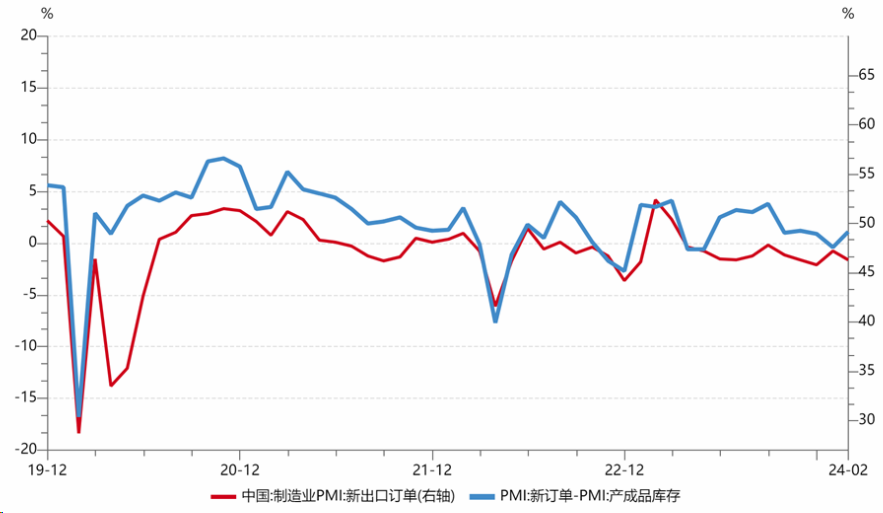

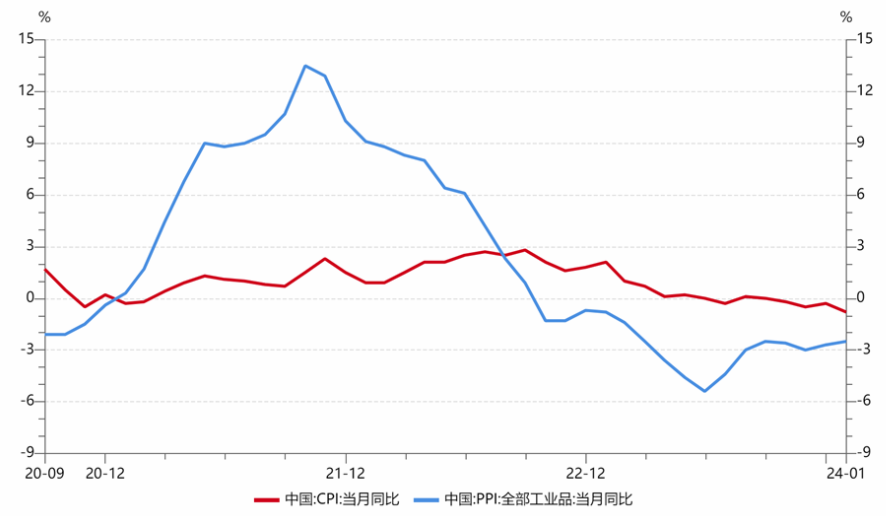

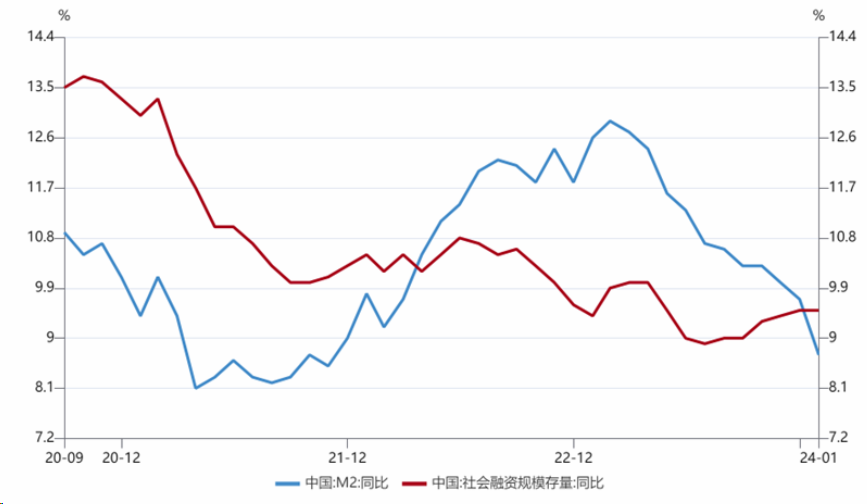

经济景气度呈现“整体企稳,结构分化;服务偏强、生产偏弱”的态势。据统计局官网公布数据,2月份,制造业PMI为49.1%,比上月下降0.1个百分点,符合市场预期;非制造业PMI为51.4%,高于前值(50.7)及预期(50.7);综合PMI产出指数为50.9%,与上月持平。分项来看,”生产偏弱,服务偏强“,生产指数为49.8%,比上月下降1.5个百分点,新订单指数为49.0%,与上月持平;服务业商务活动指数为51.0%,比上月上升0.9个百分点,服务业扩张力度有所增强。整体企稳的基础上,分化持续。从企业层面的分化来看,大型企业PMI为50.4%,与上月持平,继续位于扩张区间,其中生产指数和新订单指数连续10个月保持在临界点以上;中型企业PMI为49.1%,比上月上升0.2个百分点;小型企业受春节假日影响更为明显,本月PMI为 46.4%,比上月下降0.8个百分点,生产经营活动放缓。从行业方面的分化来看,高技术制造业PMI为50.8%,比上月下降0.3个百分点,连续4个月保持在扩张区间,行业延续增长态势;装备制造业、消费品行业PMI分别为49.5%和50.0%,比上月下降0.6和0.1个百分点,景气水平有所回落;高耗能行业PMI为47.9%,比上月上升0.3个百分点,景气水平低位回升。关注企业补库意愿给本轮库存周期带来的扰动。

【wind,招商资管】

内生增长基础仍有待夯实,市场对宽松政策的预期仍在升温。信心扭转、宽信用的实现,仍需财政(尤其是中央财政)加大发力力度。

【wind,招商资管】

03

宏观展望

经济内生动力仍较弱,但在5%的增长目标下,市场对政策加码的预期不断升温,在以“财政为主、货币为辅“的逆周期政策对冲下,2024年经济有望延续修复态势。

大类资产策略:

【来源:wind,招商资管】

风险提示与免责申明:

2024-03-05 14: 42

2024-03-05 14: 42

2024-03-05 14: 42

2024-03-04 21: 58

2024-03-04 21: 57

2024-03-04 21: 57