打开APP

1 资金面

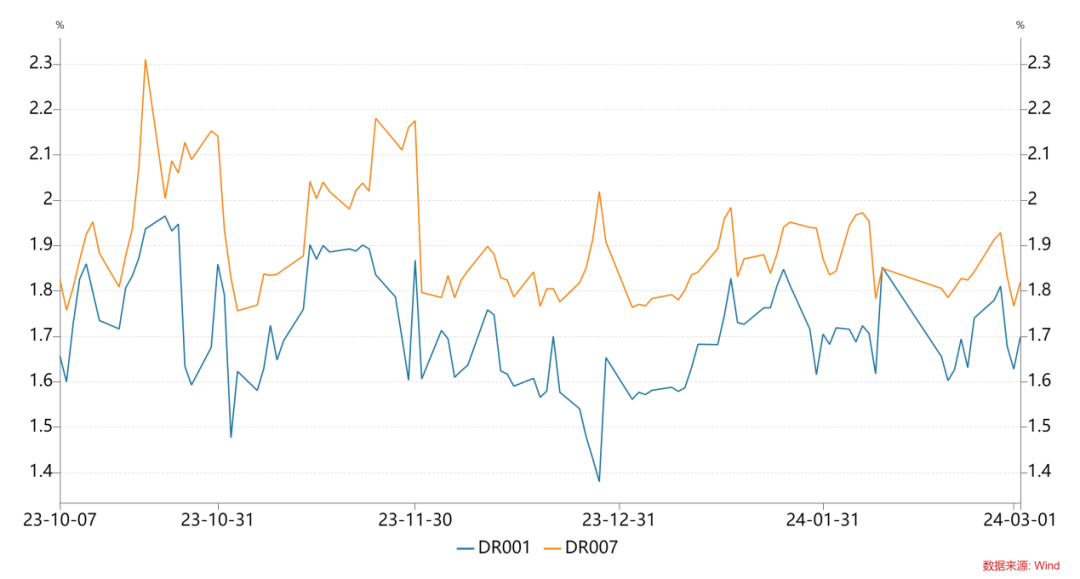

上周央行前四天净投放,跨完月净回笼,资金面整体保持宽松,银行间回购利率有所回落,从R和DR的利差来看,银行和非银的资金分层情况处于正常区间。截至2024年3月1日收盘,R001、R007分别为1.823%和1.989%,DR001、DR007分别为1.699%和1.820%,较上周末分别-4.29BP、-13.57BP、-4.19BP和-2.28BP。 上周银行间资金价格有所回落 数据来源:wind;时间区间:20231001-20240301。

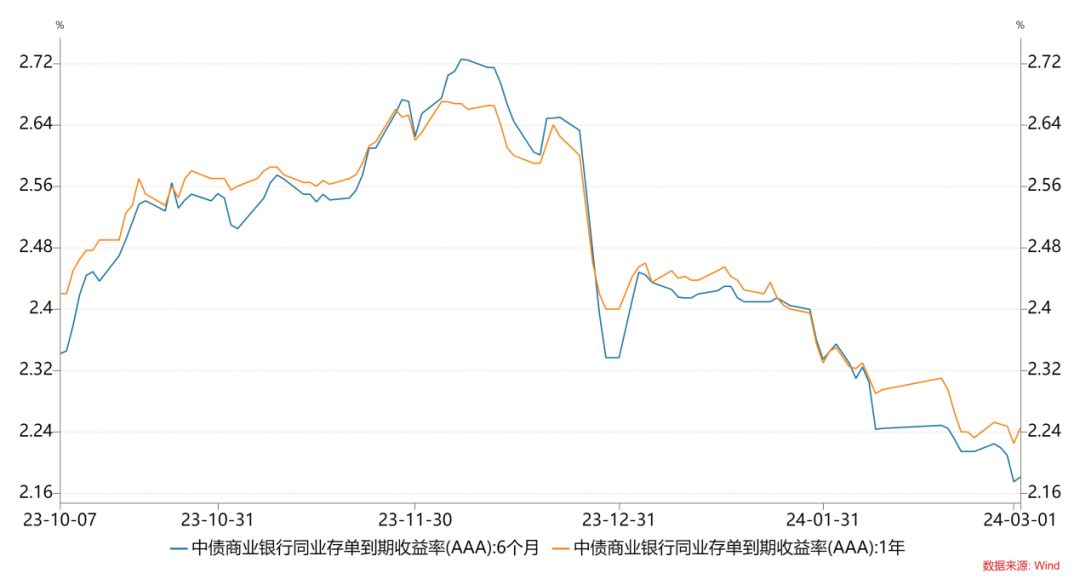

上周同业存单累计缴款金额为7446.8亿元,净融资水平为2366.3亿元,较前一周净融资水平的3035亿元有所回落。二级市场方面,上周不同期限同业存单收益率表现分化。AAA级1月期同业存单收益率上行12.57BP至2.13%,3月期同业存单收益率下行0.51BP至2.15%,6月期同业存单收益率下行2.43BP至2.19%,9月期同业存单收益率下行1.81BP至2.21%,1年期同业存单收益率上行1.03BP至2.25%。 国股同业存单利率陡峭化下行 数据来源:wind;时间区间:20231001-20240301。

2 现券市场

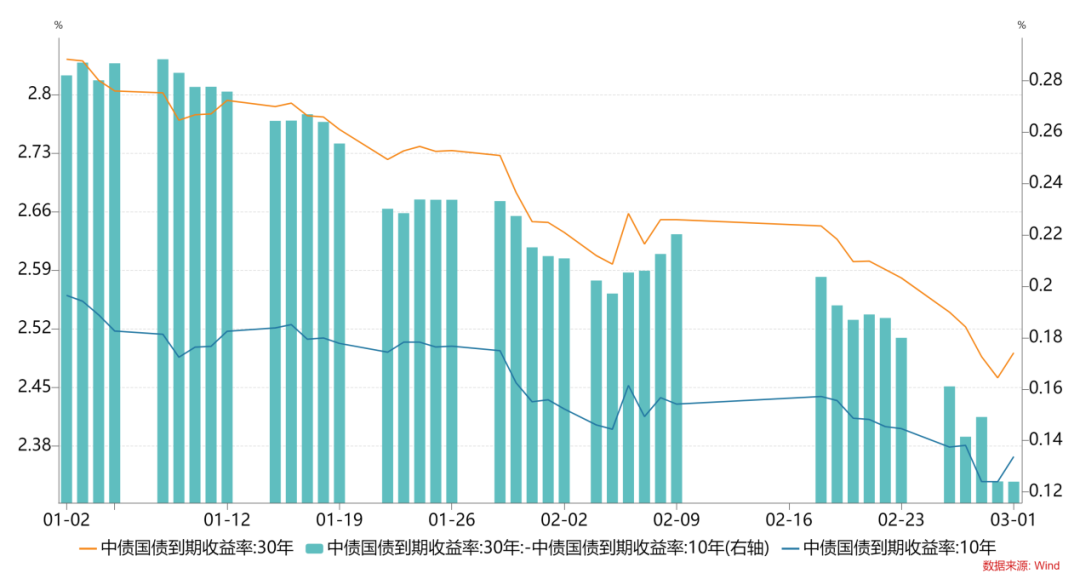

利率债方面,在部分地区银行密集下调存款利率、保险协存受限、权益市场连续上涨后大幅震荡和资金面持续宽松等利好下,上周前四天长债收益率一路下行,30年国债等超长期品种下行幅度较大。上周五,在没有明显利空的情况下,止盈情绪升温带来长债收益率大幅反弹。 长债收益率整体下行 数据来源:wind;时间区间:20240101-20240301。

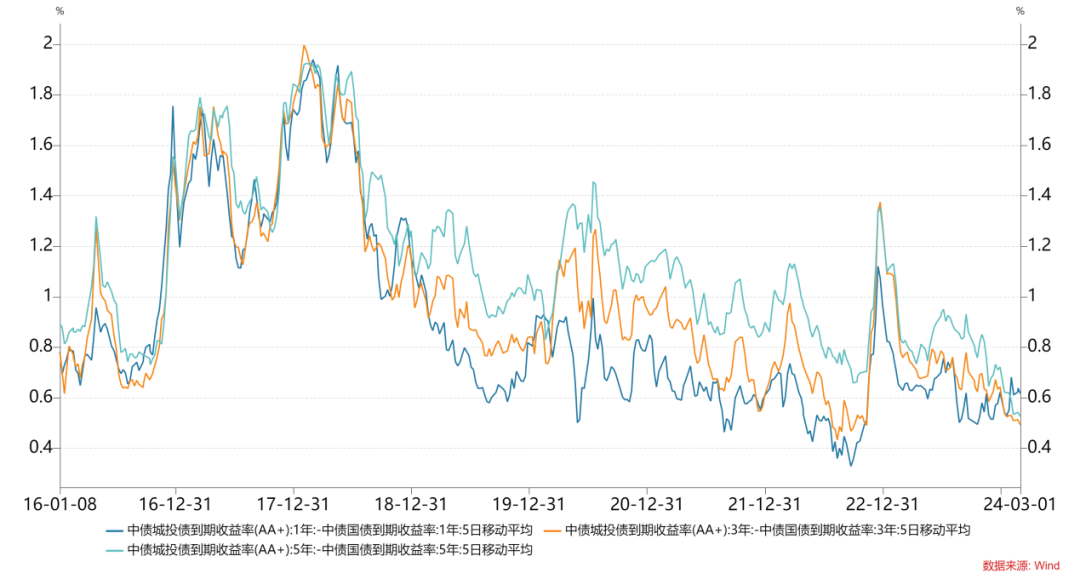

信用债方面,随着行情的深入,信用利差已经逐渐回到了历史低位,其中市场主流配置品种AA+城投债与国债的信用利差仅比2022年11月底的时候高,比2016年的底部还要低。分期限来看,1年期的信用利差还有压缩空间,3-5年的信用利差压缩空间偏小。 AA+城投债信用利差回到历史低位 数据来源:wind;时间区间:20160101-20240301。

3 可转债

上周大盘周线继续飘红,走出3连阳的强劲行情,从底部的2月6日开始算,上证反弹12.02%,沪深300反弹10.54%,创业板反弹16.73%,科创50反弹20.49%,中证转债反弹4.2%。从风格来看,反弹初期红利指数表现突出,近期中小盘指数也开始有较好表现。我们认为,本轮反弹的动力可能来自于两个方面,一是前期因为中小盘流动性原因带来市场超调,近期市场流动性明显改善;二是权益市场估值整体便宜叠加政策维稳带来市场信心的修复。 我们认为,目前位置转债市场具备良好的中长期配置价值,短期来看,需重点关注两会上的政策表态以及相关公司一季度的经营情况。

宏观和债市观点

宏观方面,3月初公布的PMI略低于预期,整体表现出此前偏强的供给向需求在收敛。各大地产公司2月销售数据低于此前已经较低的预期,反映出二手交易活跃度的改善并未外溢至一手市场。之前我们关注的2月PLS并无新增量,反映出政策端对三大工程的保持按部就班的态度。整体看来,近期宏观数据呈现结构性好转迹象,其中消费、出行类尚可,但生产和投资方面一般,另外,总量政策端暂未明显超预期。 本轮债市上涨始于去年11月底,截至本周,债市已经上涨了3个月,10年国债下行34bp,30年国债下行48bp,按历史规律,这一波行情从时间和空间维度来看都已经比较充分。从行情的驱动力来看,本轮债市上涨主要来源于基本面不及预期和货币政策的超预期宽松,在2月降LPR不降MLF后,理论上债市行情应该告一段落,但债市资产荒逻辑不断自我加强,债市反而在春节后又进一步上涨,尤其10年国债收益率一度下行至低于MLF利率16bp的位置。 综合判断,目前债市估值已经定价了较强的经济基本面持续走弱、总量政策不及预期和货币政策宽松预期。从短期维度看,经济基本面数据应该不会有太大波澜,政策面对债市的影响相对更大,需要密切关注两会关于总量目标和财政政策的提法,在债市拥挤度逐渐提升的背景下,不建议再明显提升组合久期,而应该改善组合配置资产的流动性,加大交易性仓位的比重,适度关注右侧止盈机会。

2024-03-06 11: 30

2024-03-06 11: 30

2024-03-06 11: 30

2024-03-05 20: 08

2024-03-05 20: 07

2024-03-05 17: 13