打开APP

一年春分,物候阴阳相半,昼夜平均,寒暑相平。

春分的智慧,在于一个“中”字。水满则溢,月满则亏,中庸,讲求不偏不倚,适度适中,过犹不及。

这也印证了投资中的一个道理,不要总是追求最好的,学会赚“平均收益”,对大多数人而言,中庸稳健、长期坚守方能致胜。

投资市场里总有短期亮眼的赢家,但统计数据往往只流于表面,更深层次的东西很难被看到,只有经过时间检验之后,才知道多数只是幸存者偏差,别人经验往往无法复制。

不少人第一次买基金,可能都是从排行榜开始的,在各种网页上,看近一年的净值涨跌幅,哪只排在前面就all in谁。但短期排名靠谱吗?

如果我们选取2018年度前10普通股票型基金,统计截至2023年底的排名情况,会发现这些绩优基金在接下来几年里很难保持稳定的业绩和排名。因此,仅仅参考历史排名,很难准确衡量一个基金产品的中长期投资价值。

数据来源:Wind,截止2023.12.31。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

所以,并不是排行榜的可信度出了问题,而是我们对排行榜附加了太多的其他含义。排行榜不是决策的唯一依据,只是参考因素,对于单个基金的排名来说,影响因素太多,不能单从榜单里看出一只基金的好坏。

行情总是有起有落,如果在投资中追求极致,尤其是对于不擅长投资的普通人,这份苛求只会让你不停内耗,但结果可能并不能如你所愿。

作为普通人要考虑的问题应该是:应该关注于如何不被市场甩下车,在力求保住本金的同时赚到市场的“平均收益”,即我们通常所说beta。这样的目标,会让你更有获得感,即使市场短暂回撤,也不至于心态崩塌,黯然离场。

这几年间,资产的悲欢全然不相通,在实际投资中,多元资产配置才是投资获胜的不二法门,多市场、多策略、多资产的配置方案成为了集体性的思考。对于普通人来说,至少将一部分筹码放到可以大概率博得中等收益表现的标的上,或许能够成为你博取高收益而经历跌宕的缓冲。

在整体资产配置上,对自己的资产进行规划分配,在留足生活必需费用以后,再根据不同资产的风险收益水平来进行投资组合,通过均衡配置努力降低账户波动。

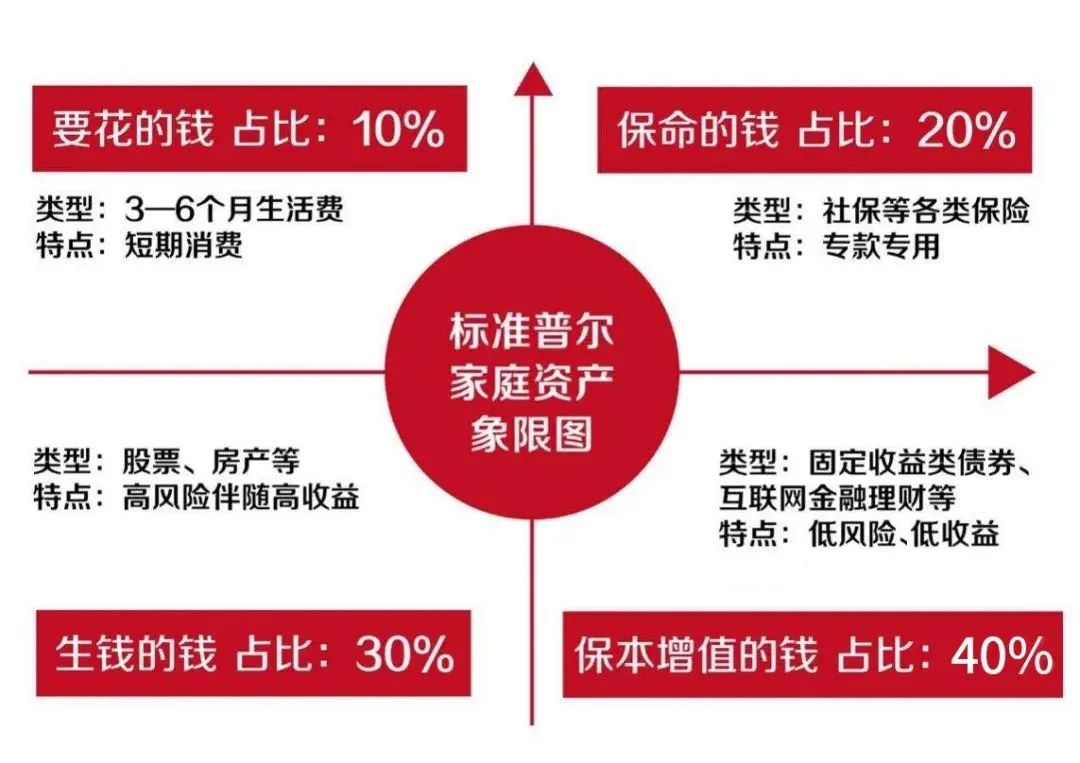

一种代表性的资产配置就是——“标准普尔家庭资产象限图”。其核心理念就在于把家庭资产分成了四个账户,这四个账户的作用不同,对应资金的投资渠道也各不相同。在具体实践过程中,每个人的财产状况、可承受风险能力不同,资产配置的方案也就千差万别。

在产品类型上,可以选择一些相对不太激进,有机会跟上市场平均表现的投资标的,比如宽基指数就是典型的中庸思维,基于个股表现的平均收益,就是力求保持超过50%的个股表现的收益率。

资本世界命运的齿轮始终在转动,没有哪类资产、哪个策略能一注独赢,而能够做到“刚刚好”,恰是这世间最难的艺术。

投资里,大部分普通人往往只看到最好的,只想要最好的,却不知道这样的急躁会让人短视。不妨将自己放在弱者的位置上,承认自身能力圈的局限性、承认市场运行的客观性,认识到持续上涨和下跌都不长久,寻找长期来看确定性和胜率更高的东西。

尤其是尽管市场已经来到低位,也不要执着于一把抄底,轻易满仓。就连“股神”巴菲特都经常买在半山腰。当市场底部的信号开始出现时,不妨采取分批买入或者定投的方法来布局,既可以降低抄底错误的风险,也为未来的行情积累筹码。

投资如棋局,“善投资者,通盘无妙手”。短期变幻莫测,但时间会抹平一切偶然的起伏,最后总是那些稳如磐石的人胜出。

风险提示:1.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。2.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。3.定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。2.市场有风险,投资需谨慎。

2024-03-21 09: 38

2024-03-21 09: 38

2024-03-21 09: 38

2024-03-21 09: 38

2024-03-21 09: 38

2024-03-21 09: 38