宽信用仍待财政进一步发力,受地方特殊再融资债落地,短期风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

打开APP

01

利率债

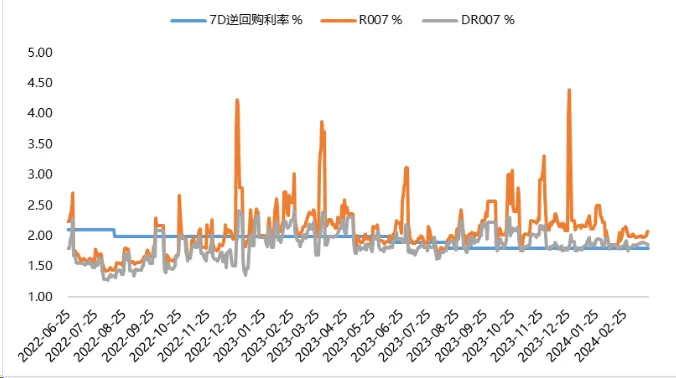

资金面整体紧平衡。央行表示,正加强监测资金空转问题,将密切关注企业贷款转存和转借等情况,促进提高资金使用效率。结合近期公开市场操作实现净回笼来看,央行短期内对空转的关注度有所提升,对市场流动性或将带来一定扰动。但考虑到财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,而央行亦表示,后续仍有较大的降准空间,货币政策整体的宽松基调维持不变。在“防空转”及汇率压力下,央行更倾向于采用结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显,对杠杆策略仍会带来一定的压力。

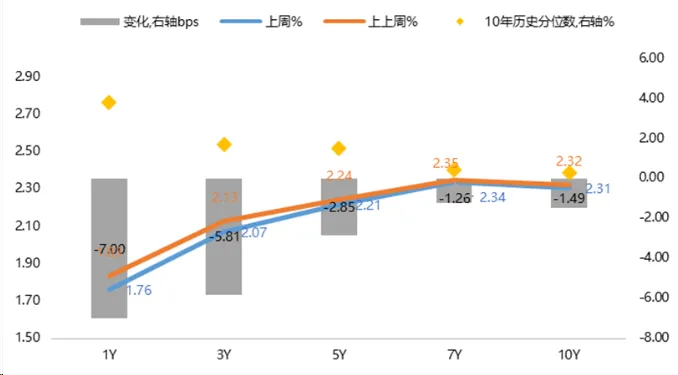

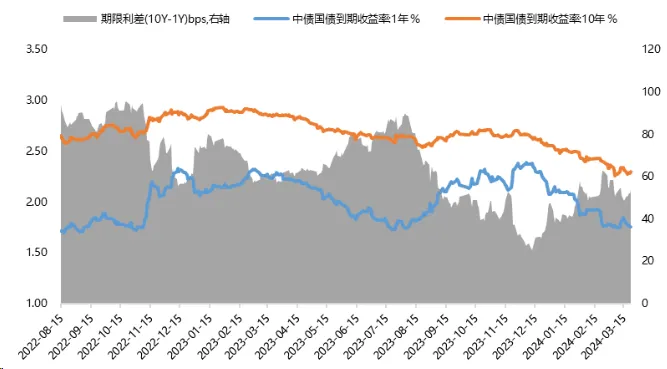

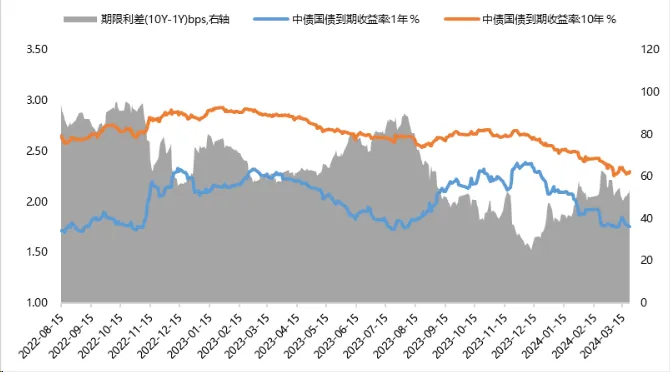

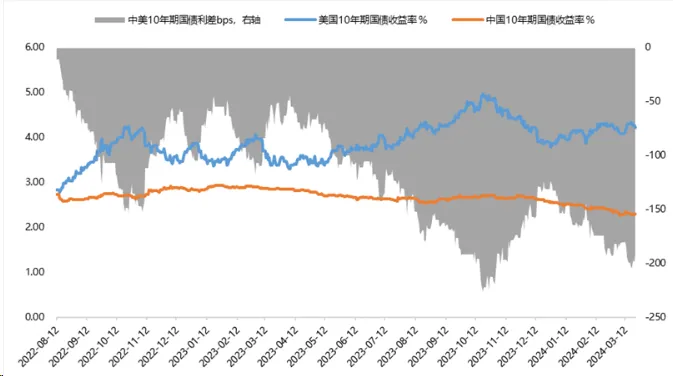

债市收益率在波动中整体保持下行,短端受益于政策宽松预期表现更好。长期来看,经济潜在增速下行仍支撑利率中枢大概率下移,对债市继续形成一定支撑。但鉴于海外货币政策宽松节奏不及预期,对我国货币政策仍有掣肘,国内宽松政策预期与现实政策错位的可能性进一步提升,对债市会带来不小的调整压力。在基本面对债市趋势行情仍有支撑的情况下,政策面及情绪脆弱性增强,或仍将导致债市波动幅度加大,需关注调整对估值的压力。但在财政发力不及预期,”宽货币“向”宽信用“传导仍存在一定时滞情况下,调整或意味机会。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。需持续关注2024年货币财政政策的发力配合节奏。

【来源:wind,招商资管】

02

信用债

03

债券市场展望

宽信用仍待财政进一步发力,受地方特殊再融资债落地,短期风险担忧有所缓解,但城投主体的基本面仍然疲弱,风险尚未出清。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险舆情。

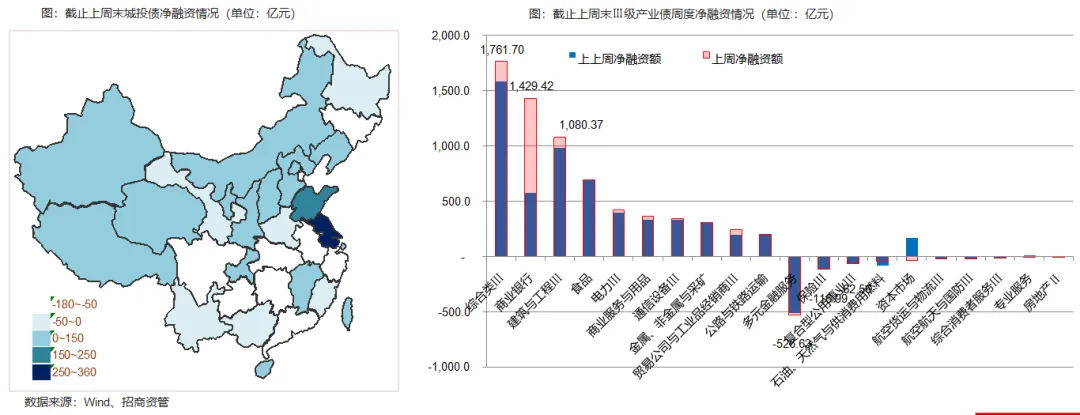

2024年预期宽信用仍然集中在商业银行及其他产业债领域,受城投债再融资政策影响,2024年的城投债宽信用的落地规模仍然需要保持动态观察。

风险提示与免责申明:

2024-03-28 17: 13

2024-03-28 17: 13

2024-03-28 17: 13

2024-03-28 17: 12

2024-03-28 17: 12

2024-03-28 17: 10