打开APP

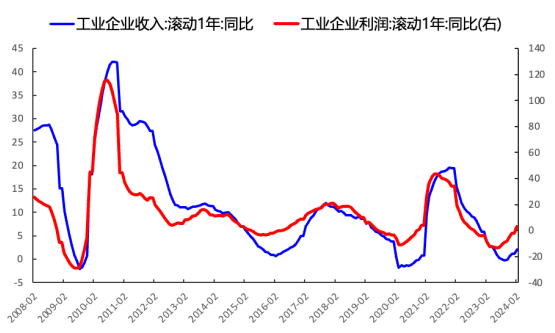

国家统计局3月27日公布了2024年1-2月工业企业收入与利润数据。数据整体呈现出工业企业营收明显改善,利润实现较快增长,制造业、电气水等工业事业行业增长较快,消费品制造业利润持续恢复,装备制造业、高技术制造业利润明显回升,新质生产力培育壮大等特点。

从具体指标看:

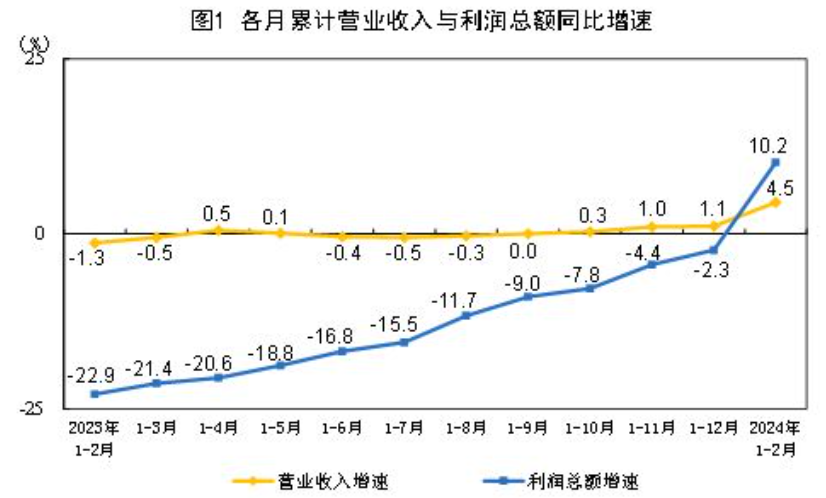

企业收入:工业企业收入1-2月同比为4.5% (前值2.5%) 。需求带动生产走强是期间工业企业收入增速回落的原因。1-2月份工业增加值同比7%(前值6.8%),PPI同比-2.7%(前值-2.7%)。

企业利润:工业企业利润1-2月同比为10.2%(前值16.8%) ,营业收入上升、利润率同比小幅增加,同比增速保持两位数。其中营收增速上行、利润率同比增加均是主要贡献。当月利润率回落,但基数回落更多。工业增加值同比上行,PPI同比基本不变。

不同行业的利润的景气特征:资源行业利润增速分化,制造业利润中游占比上行。

1)上游:看前两个月的利润累计增速,煤炭采选-36.8%,降幅扩大;石油天然气开采1.8%,由负转正;黑色采选101.3%,增速上行;有色采选-25.8%,由正转负;非金属矿物行业22.5%,增速上行。单月增速:上游原材料制造业利润分化,木材加工(19%)、橡胶(50.2%)、有色冶炼(65.5%)单月增速保持高位;非金属矿物(-32.1%)增速低迷。

2)中游:中游行业利润增速分化。单月增速:金属制品、通用设备、运输设备,增速上行;专用设备、电气机械、仪器仪表,增速回落。

3)下游:下游消费品行业利润增速在基数走低或假期支撑下多数保持高增。单月增速,农副食品、医药制造增速为负,其他均增速上行或保持偏高增速。

4)行业结构:1-2月,制造业累计利润占工业企业利润比例67.11%,前值75%,占比季节性回落,季节性仅高于去年。制造业内部结构方面,1-2月中下游制造业占比83%,前值74%;中游占比24%,前值30%;下游占比59%,前值44%。制造业中下游利润占比上行,但假期驱动比较明显,占比明显上行的是烟酒饮料。

企业存货:工业企业产成品存货同比2.4%(前值2.1%)。名义、实际库存同比上行,企业延续补库存。

资产周转率:季节性上行。

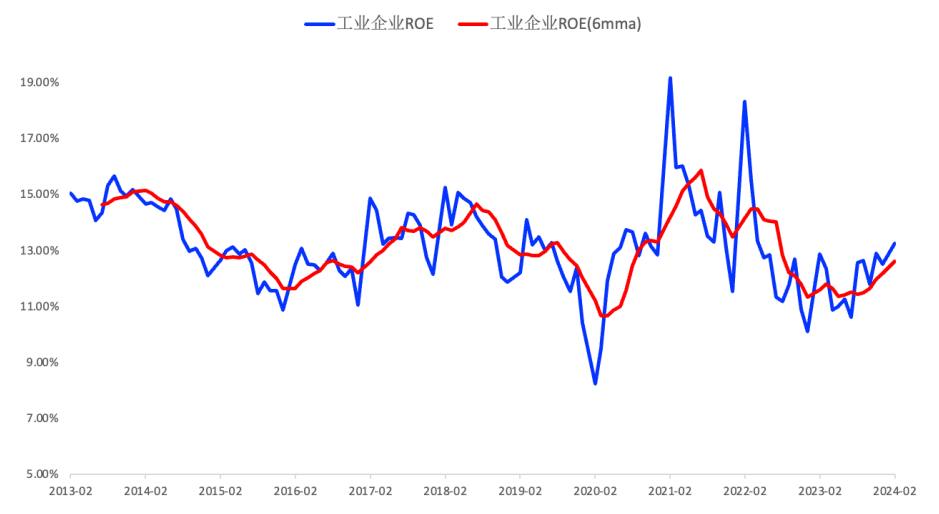

资产收益率:总体小幅回落,国有和私营企业ROA均延续走弱。但企业ROE的趋势在改善,可能反映出企业部门去杠杆的结果。

后续展望:生产较强,PPI的拖累也在逐步缓解,预期利润同比增速能够保持正增,今年上半年的基数对未来读数改善较为有利。不过,如果仅靠经济内需的自主恢复,对企业ROE的改善作用预计有限,大概率还是要依靠政策外力来支持企业盈利

(数据与图片来源:国家统计局,Wind,鹏扬基金)

鹏扬基金成立于2016年7月6日,是全国首家“私转公”基金公司,由多位拥有20年左右经验的老将领航。截至2023年12月31日,在优良业绩带动下,鹏扬基金管理资产总规模超过1260亿元,成立7年累计投资收益181亿元,分红超80亿元。

公司官网|www.pyamc.com

客服电话|400-968-6688

风险提示书

2024-03-28 17: 13

2024-03-28 17: 13

2024-03-28 17: 13

2024-03-28 17: 13

2024-03-28 17: 12

2024-03-28 17: 12