风险提示与免责申明:

打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

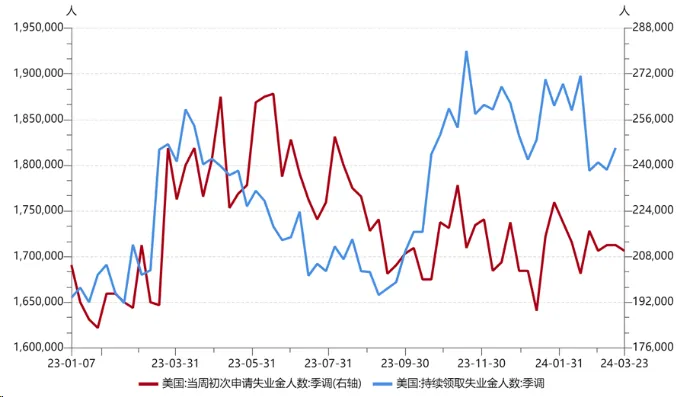

美国劳动力市场依然偏紧。截至3月23日的一周,当周初请失业金人数21万,略低于前值(21.2万);截至3月23日的一周,持续领取失业救济金人数181.9万,高于前值(179.5万)。目前3.9%的失业率,仍处于历史较低区间。

【来源:wind,招商资管】

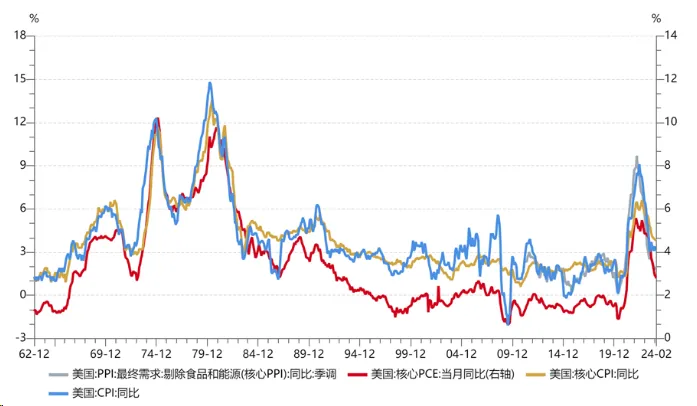

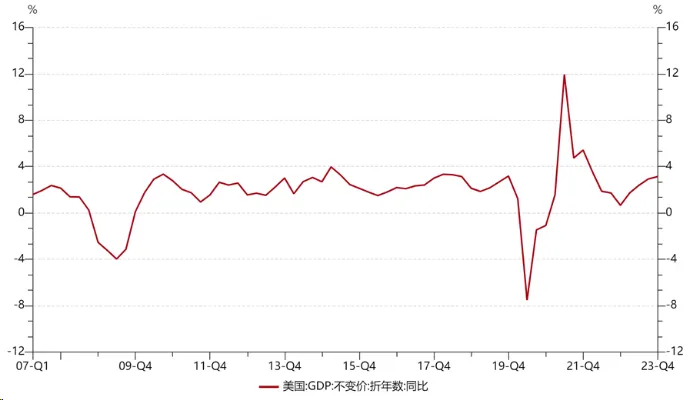

就业韧性对经济增长及通胀粘性均带来一定支撑。美国2月个人消费支出19.19万亿美元,高于前值(19.04万亿);同期人均可支配收入6.16万,高于前值(6.14万)。数据表明居民端消费热情依然偏高,在很大程度上支撑经济增长。美国第四季度GDP(终值)环比折年率3.4%,亦高于预期(3.2%)。通胀虽下行,但仍高于美联储政策目标,且二次通胀风险仍未消除。3月核心PCE同比2.78%,低于前值(2.88%),环比增0.3%。服务通胀粘性、地缘政治冲突及自然灾害,均会引发二次通胀的风险,对美联储的降息节奏也会带来较大的不确定性。

【来源:wind,招商资管】

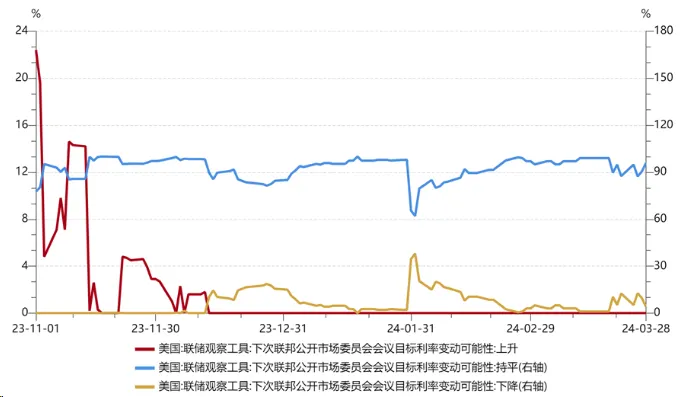

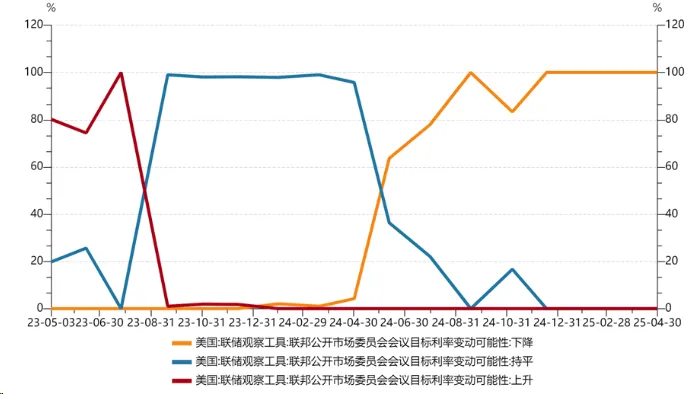

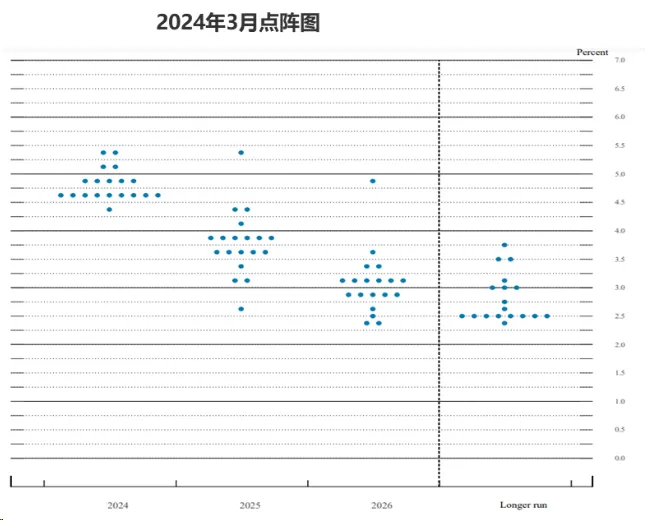

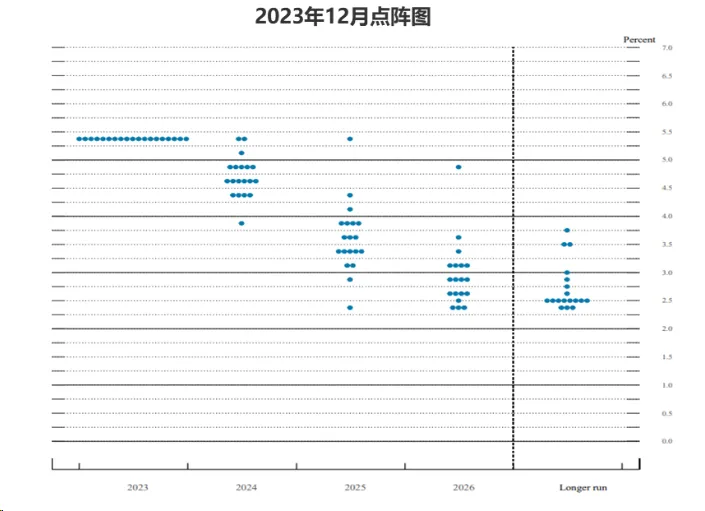

目前市场定价美联储首次降息仍在6月。但近期随着就业、通胀数据及美联储官员讲话(强调通胀目标对降息节奏的重要性)的扰动,年内降息预期波动较大。从点阵图来看,联储内部分歧亦有所扩大,投票2024年降息两次的委员有9位,降息两次以上的10位,意味着后续降息次数有进一步调降的风险。

【来源:wind,美联储官网,招商资管】

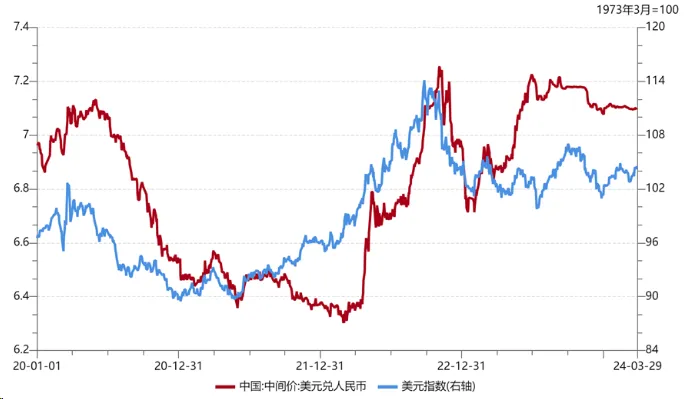

从基本面来看,上半年主要经济体大规模开启宽松周期的可能性很小。全球整体走出低利率环境,经济很可能出现“高利率、中通胀、低增长“的类”滞涨“状态。随着日本货币政策正常化,主要经济体里,只有我国货币政策处于宽松周期,人民币汇率仍面临阶段性压力。

【来源:wind,招商资管】

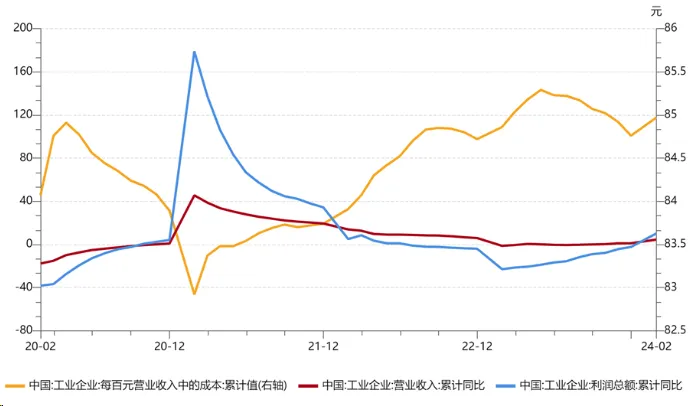

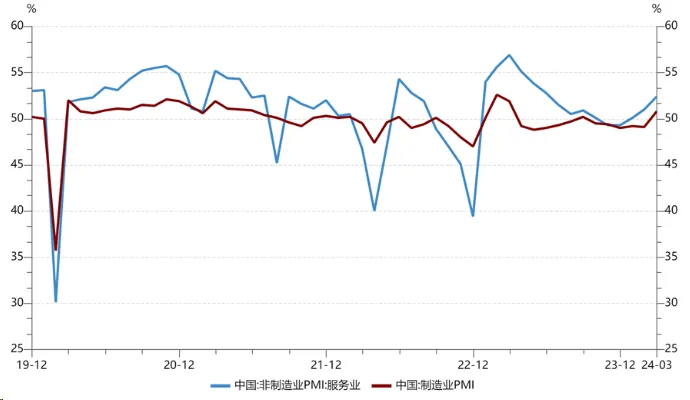

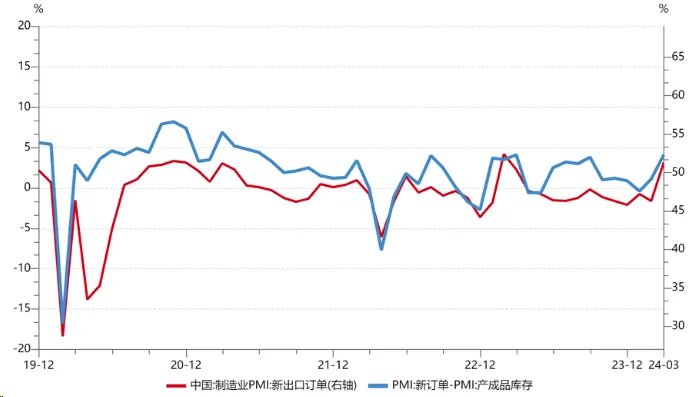

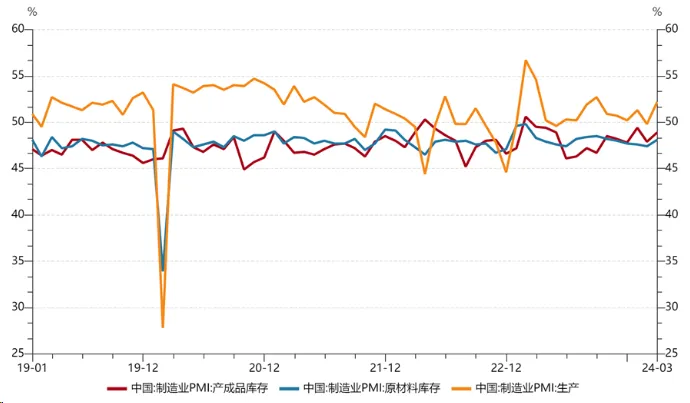

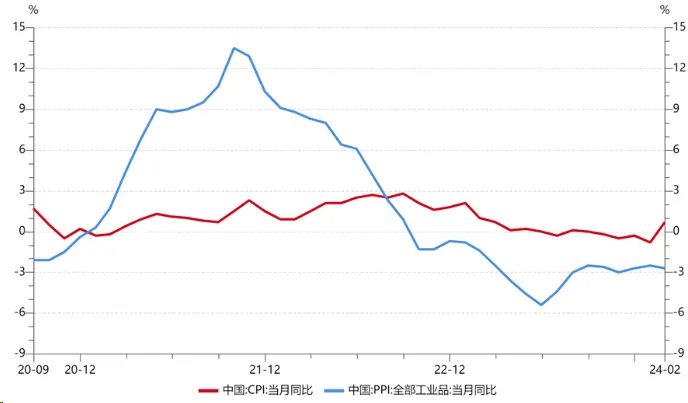

“ 国内宏观 受低基数及费用下降影响,企业利润有所提升。据统计局官网公布数据,1-2月份,规模以上工业企业营业收入同比增长4.5%;营业成本增长4.6%;营业收入利润率为4.70%,同比提高0.24个百分点,利润总额同比增长10.2%,前值(-2.3%)。收入利润整体修复的同时,结构上继续分化。从上下游产业来看,采矿业同比下降21.1%;制造业增长17.4%;电力、热力、燃气及水生产和供应业增长63.1%。从具体行业来看,计算机、通信和其他电子设备制造业利润增长2.1倍,电力、热力生产和供应业增长69.4%,有色金属冶炼和压延加工业增长65.5%,纺织业增长51.1%,汽车制造业增长50.1%,通用设备制造业增长20.7%,石油和天然气开采业增长1.8%,化学原料和化学制品制造业增长0.3%,煤炭开采和洗选业下降36.8%,非金属矿物制品业下降32.1%,专用设备制造业下降17.0%,农副食品加工业下降7.3%,电气机械和器材制造业下降2.0%,石油煤炭及其他燃料加工业和黑色金属冶炼和压延加工业亏损均增加。 【wind,招商资管】 经济景气度整体超预期回暖。据统计局官网公布数据,3月,制造业PMI为50.8%,比上月提升1.7个百分点,高于市场预期(49.85%);非制造业商务活动指数为53.0%,比上月提升1.6个百分点。从制造业PMI分类指数看,需求回暖下,生产持续修复,但企业补库意愿仍有待进一步提升。生产指数(52.2%,比上月提升2.4个百分点)、新订单指数(53.0%,比上月提升4.0个百分点)和供应商配送时间指数(50.6%,比上月提升1.8个百分点)高于临界点,原材料库存指数(48.1%,比上月上升0.7个百分点)和从业人员指数(48.1%,比上月提升0.6个百分点)低于临界点。而从非制造业PMI细分指数来看,投入品价格指数为49.5%,比上月下降1.1个百分点,表明非制造业企业用于经营活动的投入品价格总体水平有所下降;从业人员指数为46.6%,比上月下降0.4个百分点,表明非制造业企业用工景气度有所下降。 【wind,招商资管】 经济持续修复,但基础仍有待进一步夯实。如《统计局服务业调查中心高级统计师赵庆河解读2024年3月中国采购经理指数》中提及的“调查结果还显示,企业生产经营中仍面临一些突出问题,比如反映行业竞争加剧、市场需求不足的企业比重仍然较高”。企业投资意愿、居民消费意愿的进一步提升,仍有待于经济持续向好下就业及收入预期的回暖。 【wind,招商资管】 03 宏观市场展望 风险提示与免责申明:

2024-04-03 09: 49

2024-04-03 09: 49

2024-04-03 09: 49

2024-04-03 09: 49

2024-04-03 09: 49

2024-04-03 09: 49