打开APP

一、市场表现

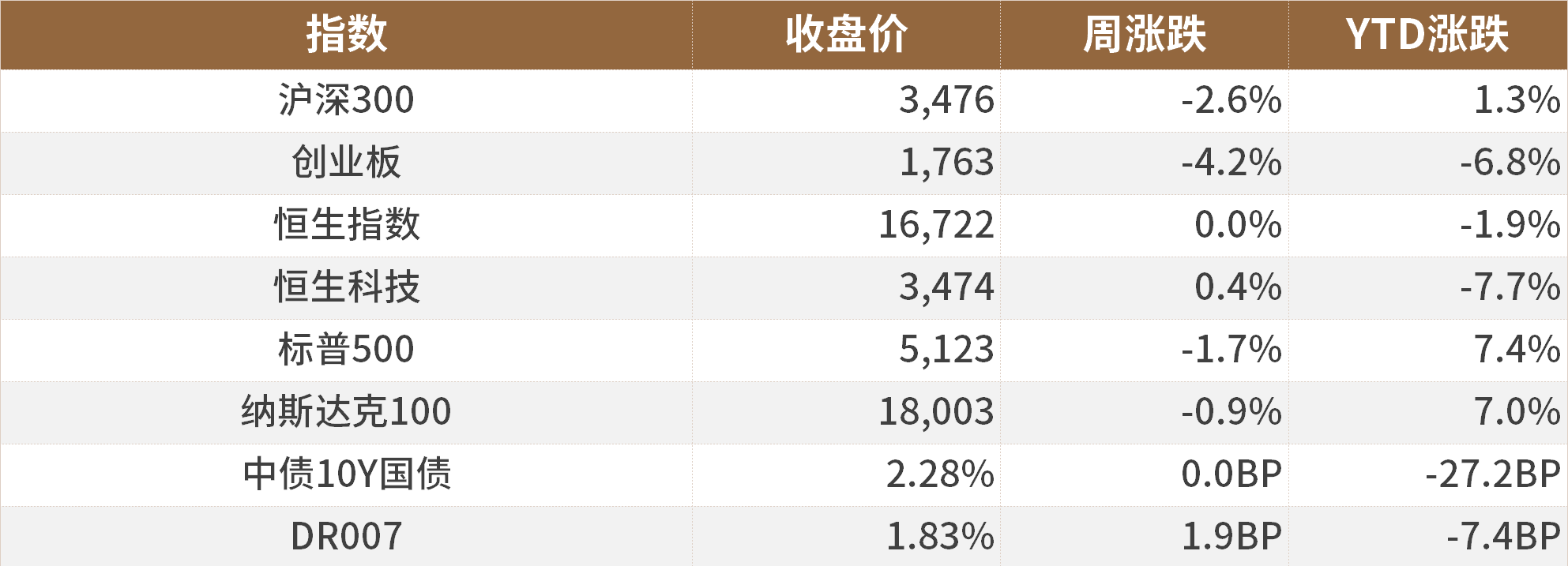

数据截至2024/4/12,来源Wind。

二、重要资讯

1、国务院总理李强会见美国财政部长耶伦。李强表示,希望美方与中方一道,坚持公平竞争、开放合作的市场经济基本准则,不把经贸问题泛政治化、泛安全化。要以市场眼光和全球视野,从经济规律出发,客观、辩证看待产能问题。中国的新能源产业发展,将对全球绿色低碳转型作出重要贡献。中方愿同美方在应对气候变化等问题上加强政策协调,共同应对全球性挑战。

2、《中华人民共和国消费者权益保护法实施条例》近日正式发布,将于7月1日起正式生效。国新办于4月9日举行国务院政策例行吹风会,介绍《条例》有关情况。发布会要点包括:行政法规中首次对差异化定价进行规范,禁止“大数据杀熟”;提供商品或服务时不得过度收集消费者个人信息;利用消费投诉骗取赔偿、敲诈勒索的要承担行政责任乃至刑事责任。

3、美国3月CPI涨幅超预期,打压美联储降息预期,6月降息基本无望,市场对美联储年内降息次数预期已降至两次。美国总统拜登表示,通胀从峰值下降超过60%,但仍需多努力。数据显示,美国3月未季调CPI同比上涨3.5%,创2023年9月以来新高,预期3.4%,前值3.2%;季调后CPI环比上涨0.4%,预期0.3%,前值0.4%。剔除波动较大的食品和能源价格后,美国3月未季调核心CPI同比上涨3.8%,预期3.7%,前值3.8%;环比上涨0.4%,预期0.3%,前值0.4%。美联储会议纪要显示,几乎所有与会者都认为今年降息是合适的;对进一步缩表采取“谨慎”态度是恰当的;官员们寻求“迅速”放慢缩表速度;美联储倾向于将月度资产减持规模降低大约一半;与会者指出,通胀放缓的过程仍在沿着普遍预期有些不平坦的道路继续进行;与会者普遍指出,近期数据并未“增强”通胀持续降至2%的信心;美联储倾向于调整国债减持限额而不是MBS来放慢缩表。

4、国新办举行国务院政策例行吹风会,国家发改委等多个部门有关负责人介绍《推动大规模设备更新和消费品以旧换新行动方案》有关情况。发布会要点包括:①我国每年工农业等重点领域设备投资更新需求在5万亿元以上②中央财政将统筹存量政策和新增政策,推动汽车、家电等耐用消费品以旧换新③消费品以旧换新文件未来几天或将正式出台④工信部将聚焦石化化工等重点行业开展四大行动,全面推动设备更新和技术改造。

5、中国资本市场迎来第三个“国九条”。国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,该意见共9个部分。这是继2004年、2014年两个“国九条”之后,时隔10年国务院再次出台资本市场指导性文件。九大看点值得关注,包括:一、资本市场高质量发展要坚持“五个必须”;二、发行上市制度迭代升级;三、制定上市公司市值管理指引;四、健全退市过程中投资者赔偿救济机制;五、完善证券基金行业薪酬管理制度;六、加强战略性力量储备和稳定机制建设;七、优化保险资金权益投资政策环境;八、促进新质生产力发展;九、资本市场法治建设有望提速。

6、央行、证监会等七部门联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》,未来5年,国际领先的金融支持绿色低碳发展体系基本构建。《意见》要求推进碳排放权交易市场建设,研究丰富与碳排放权挂钩的金融产品及交易方式,逐步扩大适合我国碳市场发展的交易主体范围。进一步加大资本市场支持绿色低碳发展力度,支持符合条件的企业在境内外上市融资或再融资,募集资金用于绿色低碳项目建设运营,规范开展绿色债券、绿色股权投融资业务。

三、宏观快评

1、中国2024年3月CPI同比上涨0.1%,预期上涨0.3%,前值上涨0.7%。中国2024年3月PPI同比下降2.8%,预期降2.7%,前值降2.7%。

点评:

CPI的同比回调主要受春节后消费需求季节性回落的影响,3月随着节后工业生产恢复,工业品供应相对充足,PPI同比也有所下降。(1)CPI方面,CPI同比为0.1%,较上月下降0.6%,环比-1.0%,打破连续三个月上行趋势,说明当前我国内需仍然偏弱。食品项看,食品CPI同比-2.7%,较上月下降1.8%,春节过后,消费需求明显回落,加之气温回升供应充足,食品价格普遍回落,其中鸡蛋、鲜果同比下降幅度较大,猪肉和鲜菜价格由增转跌;非食品来看,非食品价格上涨0.7%,涨幅比上月回落0.4%,节后出行淡季,服务CPI同比+0.8%,较上月下降1.1%,其中旅游、交通通信、教育娱乐价格表现偏弱。(2)PPI方面,PPI同比为-2.8%,较上月下降0.1%,PPI环比下降0.1%,较前值上涨0.1%,环比小幅上涨与有色金属和油价的上升有关,但同比跌幅扩大,侧面反映出国内工业品需求依旧处于偏低水平。结构来看,生产资料PPI同比为-3.5%,相比前值下降0.1%,环比增加0.2%,节后复工复产增加工业品供应,生产资料的价格下跌,但环比小幅上升,原材料和加工工业为主要贡献,尤其是原材料工业环比已经转正;生活资料PPI为-1.0%,也较前值下降0.1%,环比持平于-0.1%,春节换装上新需求强,带动纺织业价格增长,而农副食品加工业价格回落,耐用消费品价格环比延续持平。行业环比来看,受输入性因素影响,国内石油、有色相关行业价格同样上涨;3月天气回暖,采暖用煤需求减少,煤炭供应平稳,煤炭开采和洗选业价格下降1.6%,较上月变动-0.9个百分点;受房地产不景气影响,需求偏弱,价格持续走低,黑色采选跌幅为2.5%,黑色冶炼下降1.2%。展望后续,受大规模设备换新、超长期特别国债、三大工程等内需刺激政策影响,叠加部分大宗商品价格的回升,CPI和PPI同比有望在下月回暖。

四、流动性分析

1

公开市场操作及资金面

本周,央行逆回购仍维持“地量”操作,全周逆回购净投放40亿元,其中逆回购投放100亿元,到期60亿元。全周来看,资金面整体维持平稳宽松,而流动性分层现象有所改善,总体符合季节性水平。截至04/12,DR001、DR007分别较04/03变动+2.8、+1.9BP至1.71%、1.83%,R001-DR001、R007-DR007利差分别走阔至7BP、2BP。

数据截至2024/4/12,来源Wind。

2

同业存单发行

本周,利率债发行51只,总发行量6372亿元,较上周增加超2000亿元,总偿还量7767亿元,整体净融资额为-1394亿元,净融资较上周由正转负。

本周发行存单719只,反映近期银行负债管理压力较小,总发行量9489亿元,净融资额为3908亿元,发行量、净融资均较上周环比增长。本周存单发行利率大多下行,各期限存单存单发行利率下降2-10BP,其中3M期限存单发行利率下行幅度达10BP。

数据截至2024/4/12,来源Wind。

五、债券投资策略

1

市场分析

本周,随着3月份的经济数据陆续公布,虽然经济基础尚未实现根本性好转,但监管机构频繁强调对长期利率的关注,市场情绪整体保持谨慎。在资金面保持稳定和宽松的背景下,中短期债券的交易活跃度有所上升,特别是同业存单的利率显著下降,导致收益率曲线整体变得更加陡峭。周一,自4月以来,多家中小型银行降低了存款利率,加上A股市场的波动性,以及资金面的稳定和宽松,债券市场的乐观情绪有所回升;周二,4月9日,据财联社报道,央行近期与三家政策性银行进行了座谈,讨论了长期利率债券市场的形势,这限制了长期利率的下降,使得收益率曲线进一步陡峭化;周三,尽管监管机构多次提醒关注长期债券,但债市情绪总体上仍然较为谨慎;周四,尽管对长期债券的担忧持续存在,但3月份的通胀数据未达预期,核心CPI环比出现新低,这对债市构成利好。在多种因素的共同作用下,债市利率总体上呈现横盘震荡的走势;周五,得益于资金面的持续宽松,中短期利率进一步下降,同业存单的利率也快速下滑。同时,3月份的出口同比数据出现回落,表现略逊于市场预期,这也推动了长期利率的小幅下降。全周走势来看,截至04/12,1Y、10Y和30Y国债收益率分别较04/07变动-2.7、-1.0、+0.9BP至1.70%、2.28%、2.49%,1Y存单收益率变动-9.8BP至2.08%。

2

投资策略

利率债方面,最新通胀及社融数据显示短期基本面修复待观察,虽然政府债的供给加速可能会对债市资金面形成边际扰动,但当前降准的可能性也正在不断抬升,或将在二季度落地,具体时点可能会结合特别国债发行节奏进行适度的前置。考虑到3月以来基本面复工复产的节奏偏缓、“稳增长”政策效果暂未验证,债市当前或尚不具备转向基础。在配置盘偏强保护下,10年期国债收益率或震荡,地产等消息层面带来的债市波动放大可能成为常态。

信用债方面,本周信用债收益率整体下行,中短端信用债表现更佳。具体来看,本周1-3Y各类信用债收益率下行8-10BP,信用利差主动压缩5-12 BP,而5Y期及以上各类信用债利差被动走阔2-4BP,显示在清明节前后农商行限制买债、3月PMI偏强等因素扰动下市场预期调整、主动降久期行为较为一致。往后看,由于当前信用债收益率整体偏低、信用利差普遍较薄,叠加利率债波动率加大,预计信用债波动放大或成常态,建议维持投资组合的一定流动性,以中高等级短久期信用债为主,降低投资组合久期,以应对可能的市场变动。

六、股票投资策略

1

股票市场周度回顾

A股市场整体表现:本周全面调整,上证综指为-1.62%,沪深300指数为-2.58%,深证成指为-3.32%,创业板指为-4.21%,北证50为-3.28%,科创50为-2.42%。

行业表现:行业普遍回调,仅公用事业收涨2.26%、煤炭收涨1.86%、有色金属收涨1.56%;其中消费和金融地产回调较多,房地产为-7.13%、农林牧渔为-6.05%、非银金融为-5.70%、食品饮料为-5.66%和国防军工为-5.05%。

港股市场整体表现:港股市场分化,恒生指数为-0.01%,恒生科技为0.68%。

行业表现:港股行业涨跌互现,周期明显走强,原材料业一骑绝尘为6.54%,公用事业为3.52%、工业为1.89%、能源业为1.79%;其中地产建筑业下跌最多为-2.21%,必需性消费为-1.76%、金融业为-1.08%。

2

投研随笔

市场开始回调,整体情绪受影响,市场已经见顶调整了吗?前期我们分析过,绝大部分个股自底部反弹了超20%,短期市场性价比已经明显回落,当前面临着海外流动性压力、国内基本面弱修复的影响,整体难以形成单边牛市,调整在所难免。从资金流动观察到,当3月27日上证指数突破3000点时,外资配置盘以及沪深300 ETF等明显流入,抄底资金持续入场,因此形成“下有底”的支撑局面;另外市场接触120日均线后立马反弹,后续可能沿着120日均线和250日均线区间震荡。从近期披露的经济数据来看,首先,通胀数据明显弱于预期,一方面,节后食品、旅游方面的需求减少,导致读数下滑,但同时也反映出我国的内需仍然不足,另一方面,PPI仍然偏弱,与海外主要央行维持高利率压制价格、内需不足和部分工业品供过于求有关。其次,出口累计同比转正,但1、2月出口整体超预期,3月出口读数偏低,主要受基数、春节效应影响,春节前“抢出口”,节后出口会明显回落;但总体来看年内出口预计将保持韧性。最后,社融明显弱于预期,3月新增社融在高基数下同比继续少增,部分是由于新增人民币贷款不及预期,反映经济自发性融资需求仍待改善。综上来看,经济弱修复格局不变,市场走弱是预期之内,因此需要保持平稳心态,寻找结构性机会;另外,3月PMI回复荣枯线以上,当前经济数据走弱存在基数效应,因此并没有改变经济稳中向好事实。短期配置上,(1)回补结束,风格切换,偏向防御可选红利,甄选低估值高股息个股;(2)出口回升,制造业盈利修复,上游同样受益,国内供需紧平衡,主要是化工和有色等周期。

港股再次站上120日均线,经济稳中向好,对于港股有一定支撑;从趋势上看自1月23日持续上行。本周市场虽然表现平稳,但隐藏着些许阴霾,其中天瑞水泥等在周中尾盘惊现归零式暴跌,究其原因是由于香港股市的历史中存在“老千股”,而此前2017年香港证监会曾大力整治,伴随退市制度的完善以及上市新规的推出,港股市场已经基本清除毒瘤,但仍存在些许余孽。周五出台“新国九条”,进一步完善国内资本市场的制度建设,尤其是全面加强监管、有效防范化解风险,确保监管“长牙带刺”,将助推国内资本市场同样清血败毒;而港股和A股的联系日益深化背景下,A股制度的改善同样推动港股市场的修复。后续来看,业绩和经济数据的双轮驱动下,港股仍具有持续上行动力;行业方向上,仍继续推荐经济基本面不断修复下,或推动优质的周期板块包括有色、煤炭、机械板块的龙头企业存在估值修复。

2024-04-16 16: 45

2024-04-16 16: 38

2024-04-16 16: 38

2024-04-16 16: 29

2024-04-16 16: 28

2024-04-16 16: 28