明汯投资投教基地 2024-04-19 19:01

目前量化私募管理人整体管理规模已突破万亿,随着未来进一步发展壮大,量化私募将逐渐成长为A股市场的重要参与者和居民财富管理的重要力量。为了更系统地阐述量化投资的特点,特推出《汯观量化》栏目,欢迎大家留言互动。

上一期《汯观量化》文章提到:随着上市公司数量的增加,全市场股票市值中枢会逐步下降——以全A市值中位数作为参考值,数据显示当前中证1000不“小”,中证2000不“微”——中证1000指数成分股已逐渐演变为中盘股代表,而低于全A市值中位数的中证2000成分股则代表了当下小盘股的整体表现。那中小盘股的“专精特新”含量如何?投资布局中小市值股票是否等同于“炒小、炒差”?当下A股中小盘的估值合理吗?

中小盘成分股中新兴科创企业占比大 专精特新占比高 指数成长性强

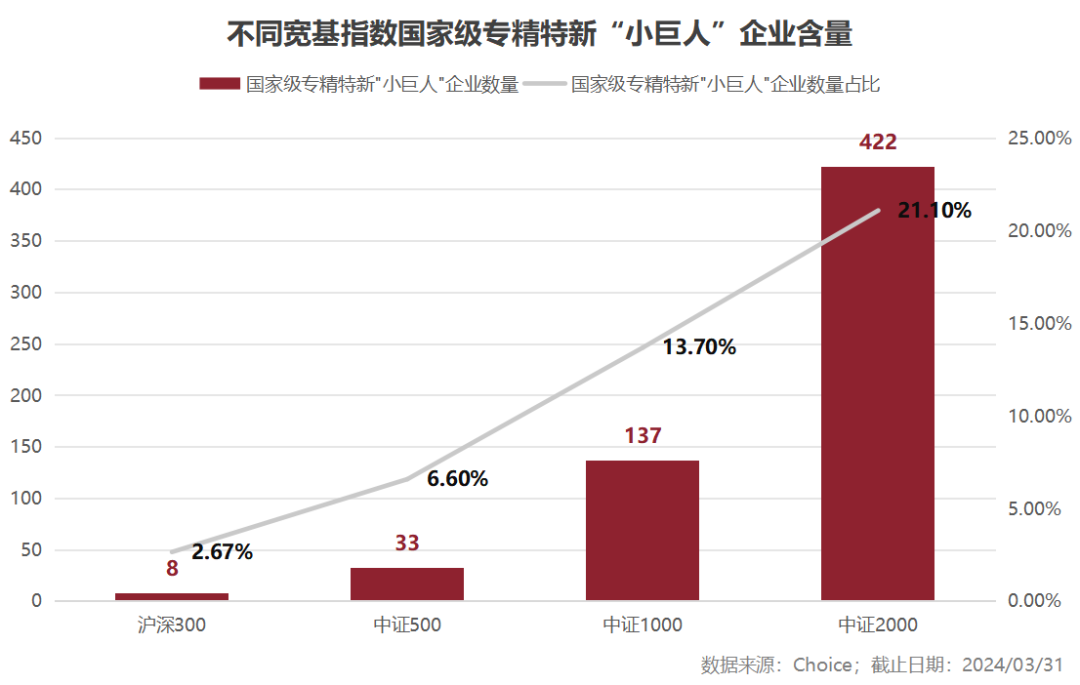

专精特新企业往往长期专注于某个细分市场、拥有较高的细分市场占有率,并具备较强的研发创新实力和配套服务能力,对产业链关键环节具有重要的支撑作用。以中证2000成份股为例,国家级专精特新企业数量超过422家,占比21.1%,专精特新含量远高于其他中证宽基指数系列。在“专精特新”政策的背景下,可以帮助投资者分享专精特新中小企业成长机遇。

中证2000成份股专精特新含量远高于

其他中证宽基指数系列

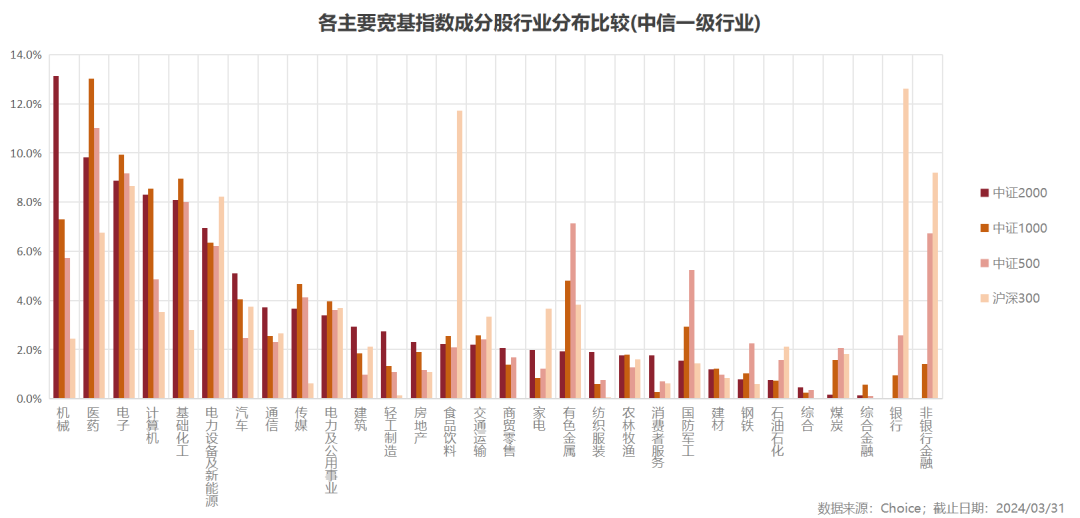

相较其他宽基指数,以中证1000和中证2000为代表的中小盘股票在非传统行业、科技创新行业占比更高,两个宽基指数的前五大分布行业均为机械设备、计算机、电子、医药生物、基础化工,仅具体占比有所不同而已。

中证2000指数整体行业分布相对更为均衡,覆盖了除银行、非银行金融板块外的所有中信一级行业。

中小盘在新兴科创企业占比大

专精特新占比高 指数成长性强

多份券商研究报告认为,投资布局中小盘绝不等同“炒小、炒差”,反而具备坚实的基本面逻辑:在经济转型升级期,需要提升供给创造需求的能力,改善宏观经济的微观基础。

● 中信证券研究报告提出,2005年以来A股市值风格变化大致可以划分为六个阶段,复盘其中三轮中小盘风格占优的行情,最核心的因素是新兴产业的崛起与渗透率快速提升:

2009-2010年:3G引领的科技产业周期以及苹果产业链的兴起,叠加金融危机之后,流动性大幅宽松,经济增长及企业盈利回升,推动小盘股相对走强;

2013-2015年:4G、移动互联网的全面爆发,叠加2014年开始的降准降息,以及资本市场政策放松,并购重组浪潮兴起,推动了A股历史上最显著的一次小盘占优风格;

2021年至今:以新能源、AIGC为代表的新兴产业先后崛起,推动小盘风格持续占优。当下以AI为代表的新兴产业仍然处于上行周期,分布在各个产业链的专精特新“小巨人”和制造业单项冠军示范企业为代表的隐形冠军,更容易在新兴产业渗透率快速提升的进程中获得较大的业绩弹性。

● 招商证券研究报告提出,小盘股在新技术爆发、新兴产业趋势形成时往往有亮眼的表现,背后是创新探索逻辑的驱动:一方面因为新产业股票往往偏小盘,另一方面新技术爆发、新产业兴起时经济往往将进入复苏周期,有助于小盘股占优。

2024年《政府工作报告》将“大力推进现代化产业体系建设,加快发展新质生产力”位列经济工作十大任务之首,提出“要充分发挥创新主导作用,以科技创新推动产业创新,加快推进新型工业化,提高全要素生产率,不断塑造发展新动能新优势,促进社会生产力实现新的跃升”。

如果说上一个时代浪潮主题是“世界工厂和房地产”,那新一轮经济浪潮则主要围绕“能源结构转型和智能制造”的科技变革产业周期展开。在当前时代背景下,专精特新小巨人企业占比极高的中小盘股(中证1000+中证2000)在“真科技”、“硬科技”呈现出极强的创新驱动力。

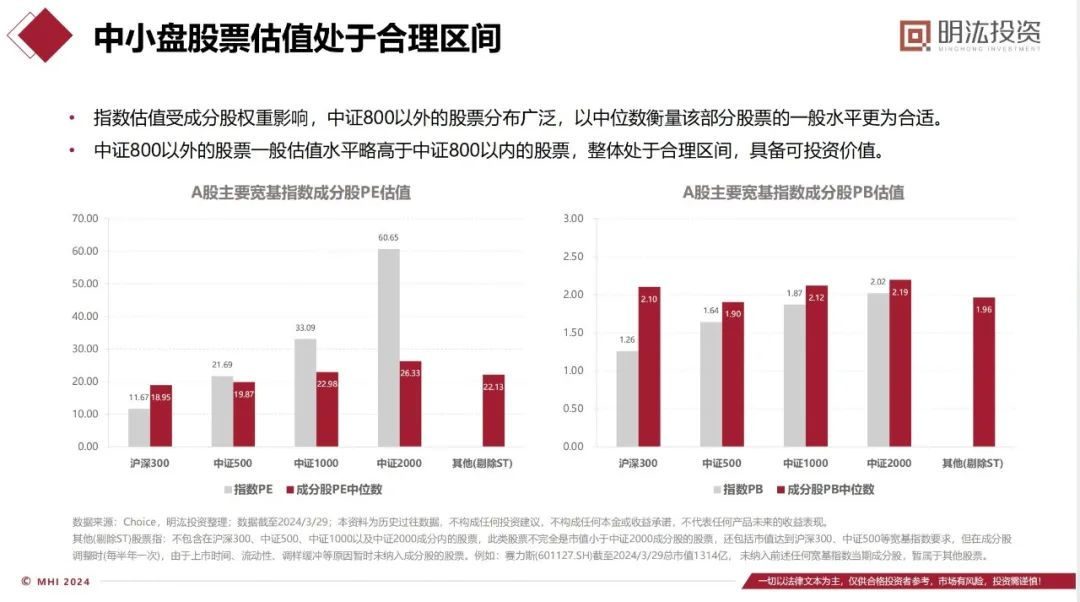

经历了2024年1月到2月初的大幅调整后,中小盘的流动性风险已基本出清。考虑到中证800外股票数量较多、分布更广的实际情况,市盈率(PE)的“中位数”比“算数/加权平均数”更有参考价值,如下图所示,目前中小盘股估值整体仍处于合理区间。

小市值效应最早由Banz在1981年提出,其研究发现美国股市中的小盘股比大盘股表现更好,之后Fama和French在1992年将市值因子纳入三因子模型,从此市值因子成为股票市场的定价因子之一。

根据招商证券和华福证券的研究报告,即使在更为成熟的美国股票市场,长期来看小盘股也有正向的超额收益。

1950-2022年美股小盘股超额收益走势

数据来源:WRDS、华福证券研究所

历史上美股中小盘股占优行情多次出现:如1979年至1994年初,罗素2000指数以533%的收益表现超过标普500指数384%的收益表现;在2000年至2021年初,罗素2000指数实现了313%的收益,也远好于同期标普500指数166%的收益。

(1)1965-1968年,美股掀起“电子热”,TMT行情叠加并购潮,直接推动小盘股在这一时期的亮眼表现;

(2)1974-1983年,集成电路和小型计算机迅猛发展,多家科技巨头(如微软、苹果、甲骨文等)相继成立,美股迎来了接近10年的小票行情,这也为Banz发表关于小市值溢价的研究成果提供了支撑;

(3)1998-2011年,互联网泡沫崩溃后,随着美联储降息,经济很快复苏,房地产业助推美国经济维持中高速发展。之后房地产泡沫破裂引发2008年次贷危机,美国通过扩张财政以及量化宽松等方式应对,经济衰退结束后小盘股迎来反弹。

1980-2023年美股市场大小盘轮动现象

资料来源:Wind,国信证券研究所