风险提示与免责申明:

打开APP

01

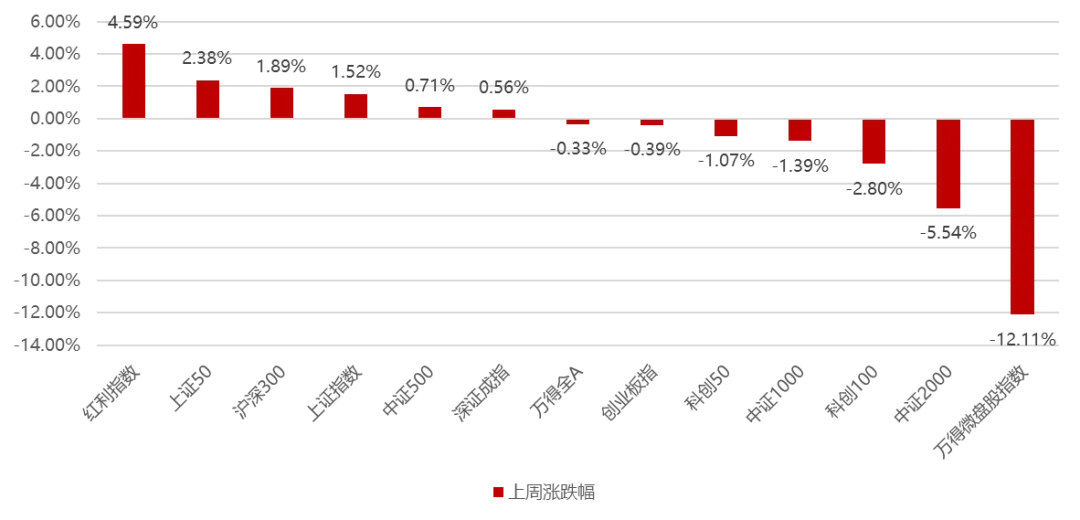

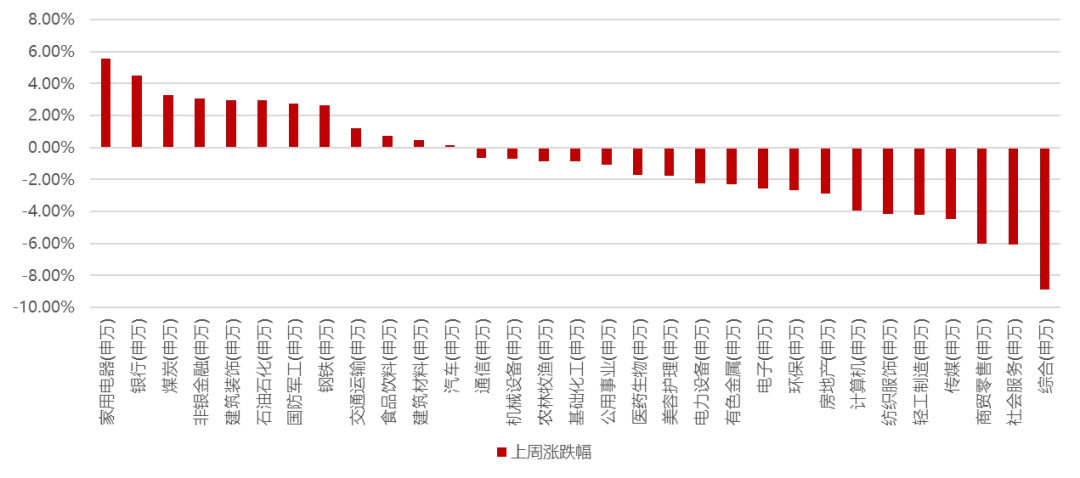

国内权益市场

02

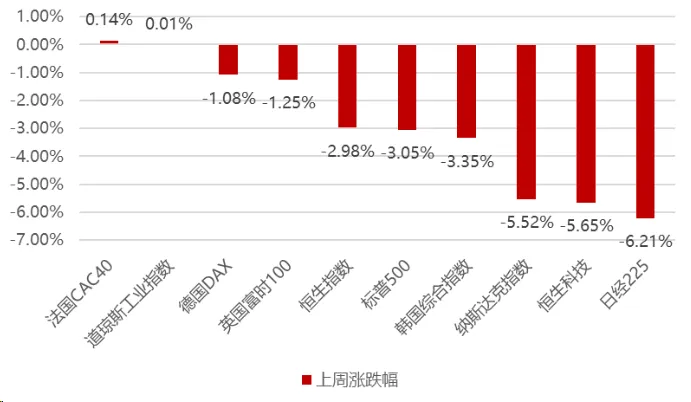

香港、海外权益及商品市场

由于中东地缘冲突加剧,大宗价格持续攀升,欧美方面央行官员继续表达长期对抗通胀乃至暂缓加息的决心,这周海外市场多数收跌,美股进一步下跌,标普500指数跌破5000点,纳指录得六连跌,创下一年半最长连跌纪录,日韩以及香港也是大幅收跌。

美元指数小幅微涨0.09%,贵金属继续上涨,尽管在伊朗遭袭击事件发生后周五冲高回落,但这周仍收涨,金价迈向连续第五周上涨,为2023年1月以来最长连涨纪录,基本工业金属继续录得强势上涨,特别是LME锡这周大涨超11%,延续了今年以来的强劲涨势,升至2022年6月以来最高,铜铝也是继续上涨,国内黑色系也整体上涨,特别前期较弱的煤炭这周继续大幅上涨。

03

权益市场展望及资产策略

权益资产策略(一):

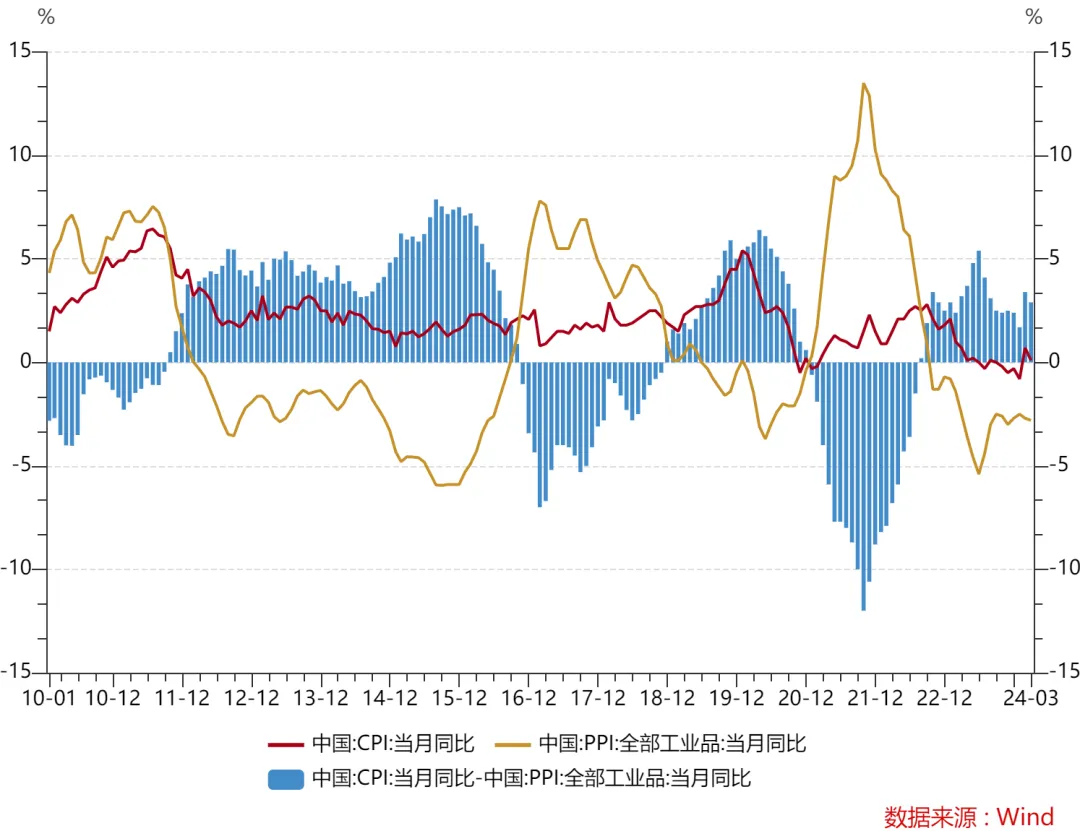

■ 从CPI-PPI剪刀差视角看:

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

3月CPI、PPI剪刀差大幅收缩至2.9%,在CPI、PPI均下降阶段,防御性板块显著占优。

权益资产策略展望(二):

当前市场仍然处于震荡偏弱阶段,但是上层维护权益市场的决心十分明确,新国九条的出台也将在中长期助力A股市场更加健康的发展,但是弱势市场背景下优先反应政策的阵痛,所以正如此前一直强调的,未来资金面和政策面对于微小盘都不太有利,特别是年后已经大幅反弹的状况下,那么在市场风险偏好下降的过程中,这周微小盘大幅回撤,市场进一步集中在高分红大盘价值这类相对避险的资产当中;展望后市,当前全球市场的负面变化主要还是中东局势的变化,而由此引发商品价格快速上涨而再生通胀预期,使得美国加息的进程再次从预期端受阻,从而扰动近期北向资金的流向给市场造成一定的负面压力,此外市场将迎来年报和一季报的收官阶段,业绩暴雷的公司也可能集中在该阶段面世,叠加五一假期临近,避险情绪预计导致短期市场仍然可能集中在少数景气方向以及高分红大盘价值等防御板块中;但中长期维度而言,当前市场已经充分涵盖较为悲观的预期,而新国九条也将助力市场长期向好的发展,预计市场的核心机会将集中在政策导向+新高股息,1)政策的核心线索就是新质生产力:新生产力(低空经济、商业航天、氢能、生物制造、量子技术、生命科学和人工智能)+设备更新(工程机械、汽车、重卡、机床等)2)新高股息:潜在地方国企有大幅提高分红率可能的企业+竞争格局改善、盈利稳定、无资本开支类煤炭行业。而从资金面的角度,未来美国后续降息仍然是大概率事件,因此无论是北向资金或者有能力入市的保险、社保、年金等,整体更为偏好的仍然是大盘股;维持此前的判断,弹性较大的微小盘已经有十分显著的涨幅,因此继续建议风格上继续向大盘价值股和大盘科技股切换,因为一旦经济再度验证回暖、未来筹码结构的变换等因素,以及新国九条对于微小盘股的潜在影响角度而言,大盘股从基本面和资金面都有望在后续优于微小盘的表现。

风险提示与免责申明:

2024-04-24 15: 15

2024-04-24 15: 14

2024-04-24 15: 14

2024-04-24 15: 14

2024-04-24 15: 14

2024-04-24 15: 13