风险提示与免责申明:

打开APP

01

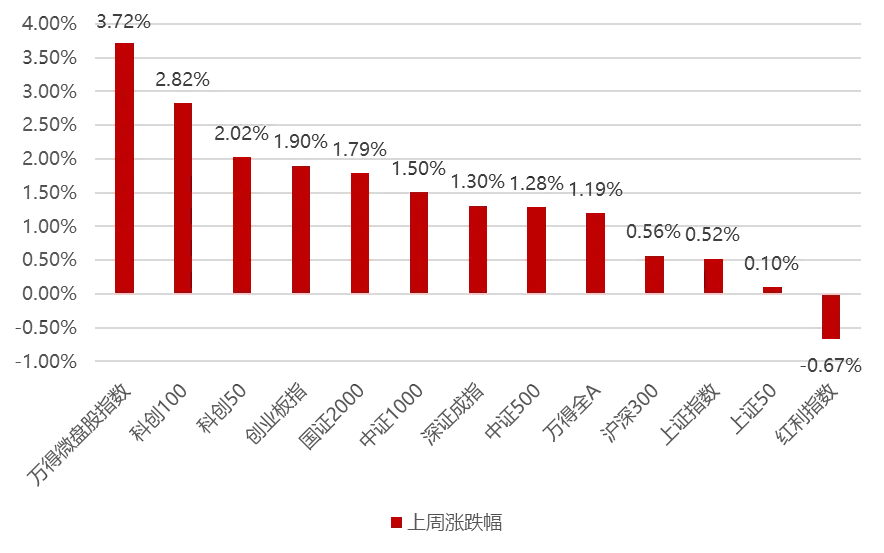

国内权益市场

上周国内市场宽基指数多数收涨仅红利指数下跌,由于业绩期结束市场重新进入真空期,叠加地产相关刺激政策又开始陆续出台,市场对于上层稳经济信心有所回升,此外在美国降息预期延后之后,全球资产的比价效应下,北向资金重新开始大幅流入中国,市场风险偏好继续回升,成交量维持在万亿之上,在此背景下市场选择超跌的微小盘以及科技成长股,相反前期最为强势的红利股继续出现补跌,全周来看,万得微盘、科创100和科创50涨幅居前,红利指数、上证50、上证指数跌幅居前。

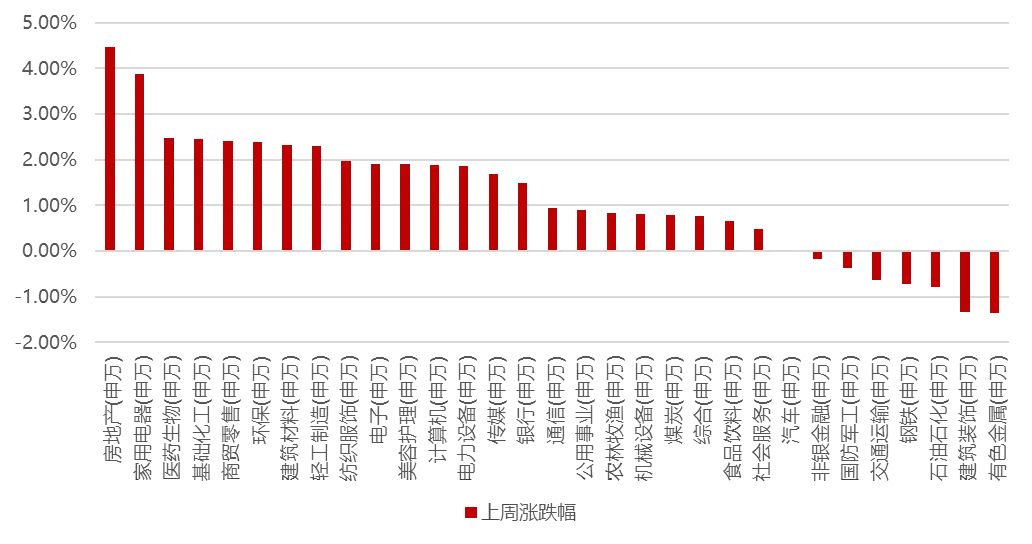

分行业看,1)由于近期地产刺激政策持续出台,前期持续调整的房地产板块这周领涨全行业,而家用电器作为地产后周期,在有色金属价格调整的过程中也涨幅居前;2)受益于新质生产力炒作的发酵扩圈,生物制造板块大幅上涨,带动医药生物和基础化工板块也涨幅较大;3)由于伊朗以色列冲突降级,大宗价格有所回落,在此背景下前期强势的有色金属、石油石化和钢铁领跌市场;4)由于经济预期的回升,相应的红利资产继续有所回撤,建筑装饰和交通运输板块跌幅较大;全周来看,房地产、家用电器、医药生物、基础化工和商贸零售涨幅居前;有色金属、建筑装饰、石油石化、钢铁和交通运输跌幅居前。

02

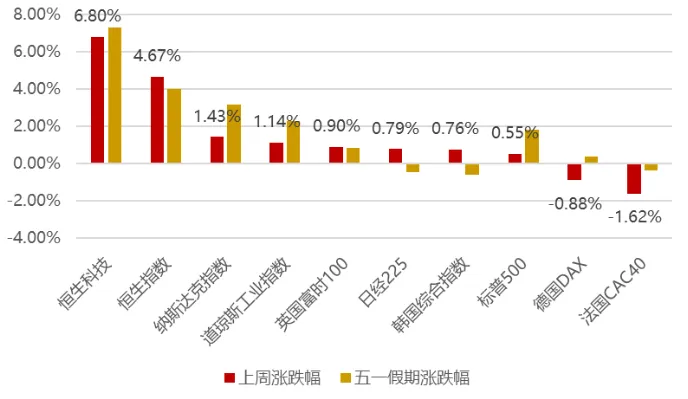

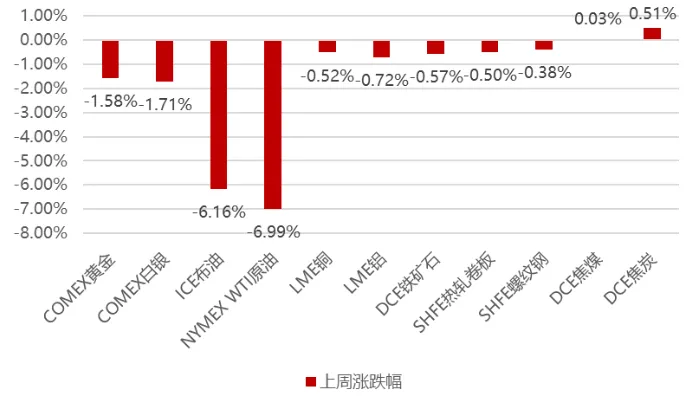

香港、海外权益及商品市场

03

权益市场展望及资产策略

权益资产策略(一):

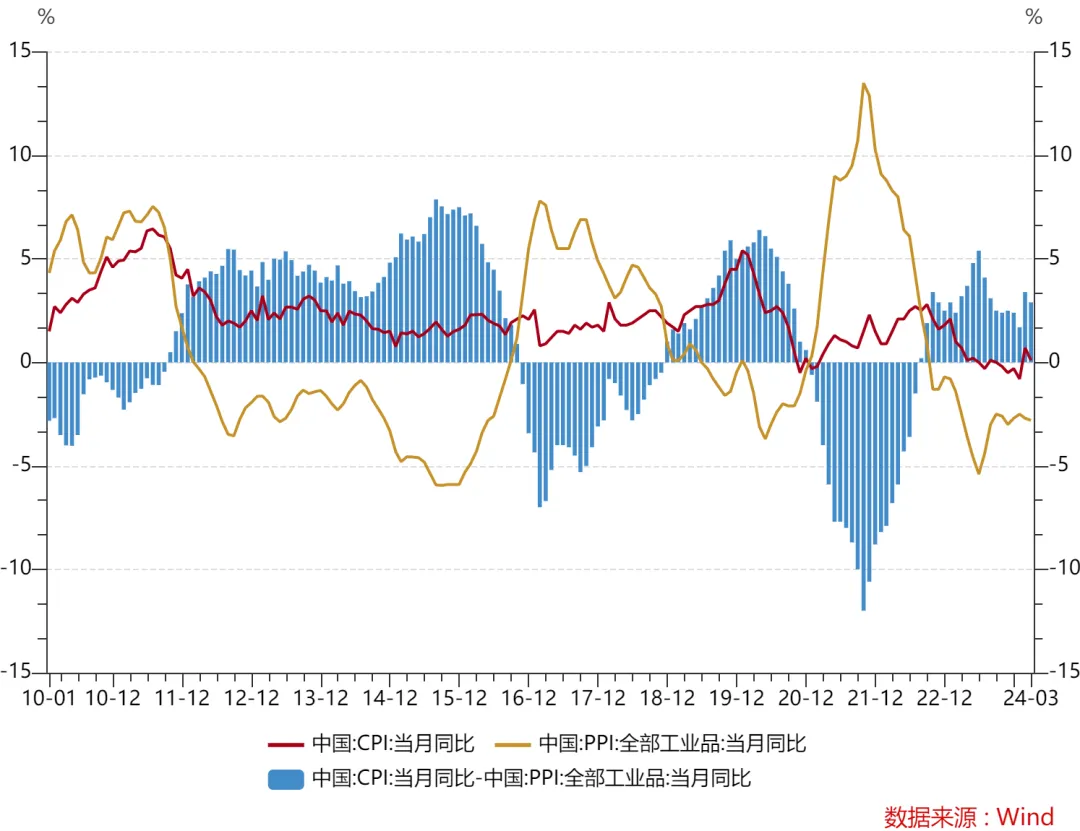

■ 从CPI-PPI剪刀差视角看:

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

3月CPI、PPI剪刀差大幅收缩至2.9%,在CPI、PPI均下降阶段,防御性板块显著占优。

权益资产策略展望(二):

当前市场情绪明显回暖,一方面是全球市场的比价效应下中国市场性价比突出,因此北向开始回流,而港股突出的表现更是印证了国际资本的趋向,另一方面是海外科技股的回暖明显提振了国内人工智能板块的情绪,而这个板块能够容纳较大的资金量,从而使得市场的成交量重回万亿,此外由于业绩期结束进入真空期,市场更倾向于炒作预期空间更大的题材炒作;展望后市,中东的局势如期在可控范围内,美股再通胀的预期有所缓解,成长股压力缓释,因此在经济数据显著好转之前,预计市场有望阶段性继续成长股的风格炒作;而从中长期维度而言,预计市场的核心机会仍将集中在政策导向+景气向上的新高股息,1)政策的核心线索就是新质生产力:新生产力(低空经济、商业航天、氢能、生物制造、量子技术、生命科学和人工智能)+设备更新(工程机械、汽车、重卡、机床等)2)新高股息:潜在地方国企有大幅提高分红率可能的企业+竞争格局改善、盈利稳定、无资本开支类煤炭行业。而从资金面的角度,未来美国后续降息仍然是大概率事件,因此无论是北向资金或者有能力入市的保险、社保、年金等,整体更为偏好的仍然是大盘股;维持此前的判断,弹性较大的微小盘已经有十分显著的涨幅,因此继续建议中长期在风格上在微小盘反弹的过程中继续向大盘价值股和大盘科技股切换,因为一旦经济再度验证回暖、未来筹码结构的变换等因素,以及新国九条对于微小盘股的潜在影响角度而言,大盘股从基本面和资金面都有望在后续优于微小盘的表现。

风险提示与免责申明:

2024-05-08 10: 44

2024-05-07 21: 02

2024-05-07 19: 03

2024-05-07 19: 03

2024-05-07 17: 56

2024-05-07 17: 46