风险提示与免责申明:

打开APP

01

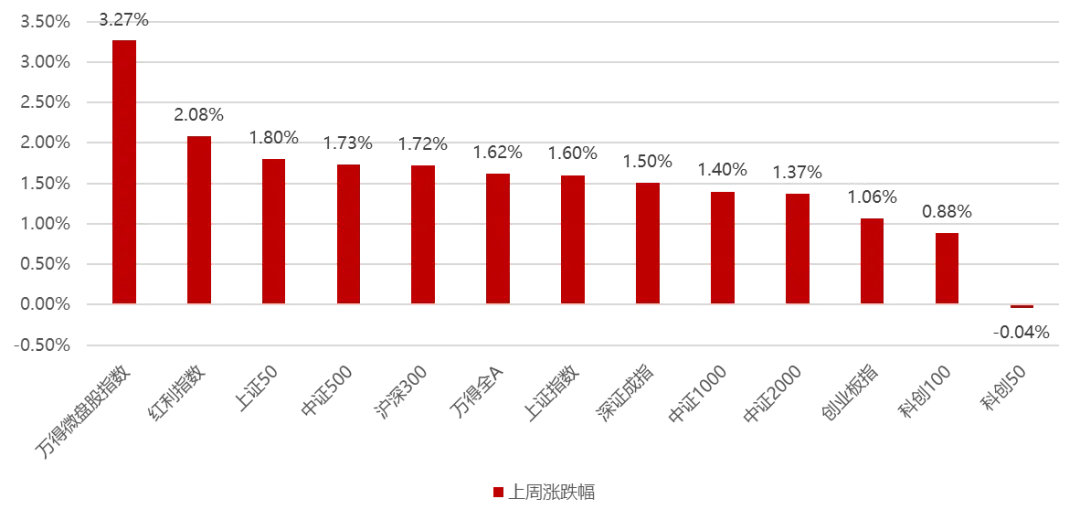

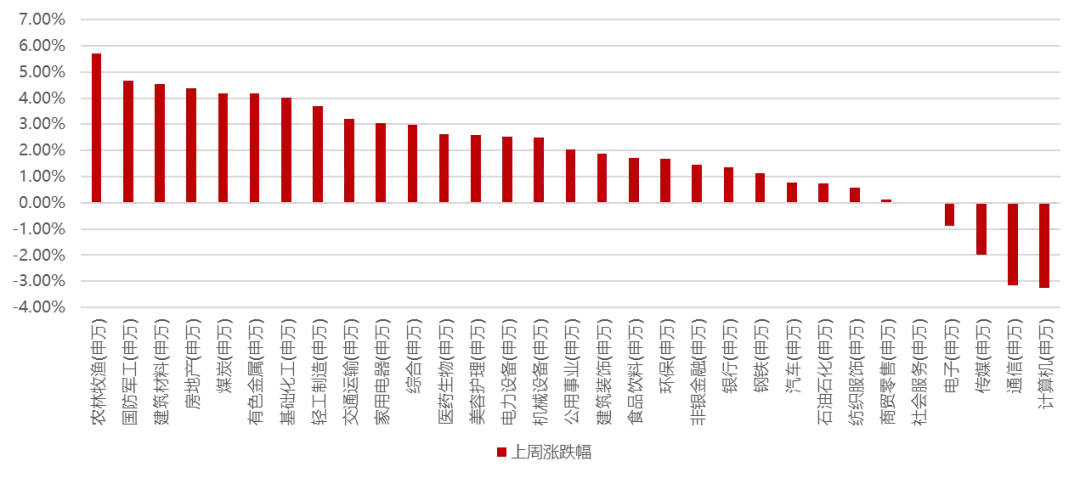

国内权益市场

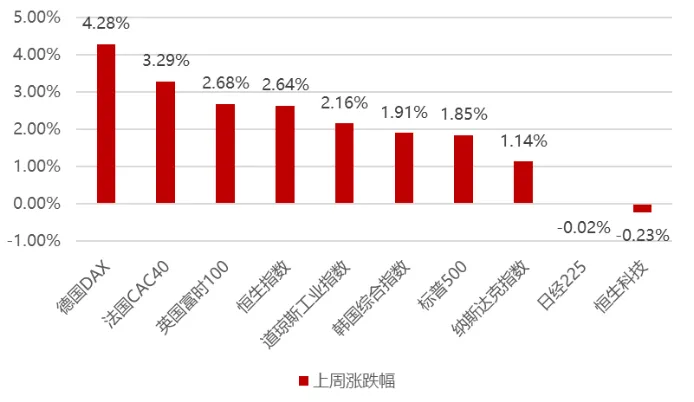

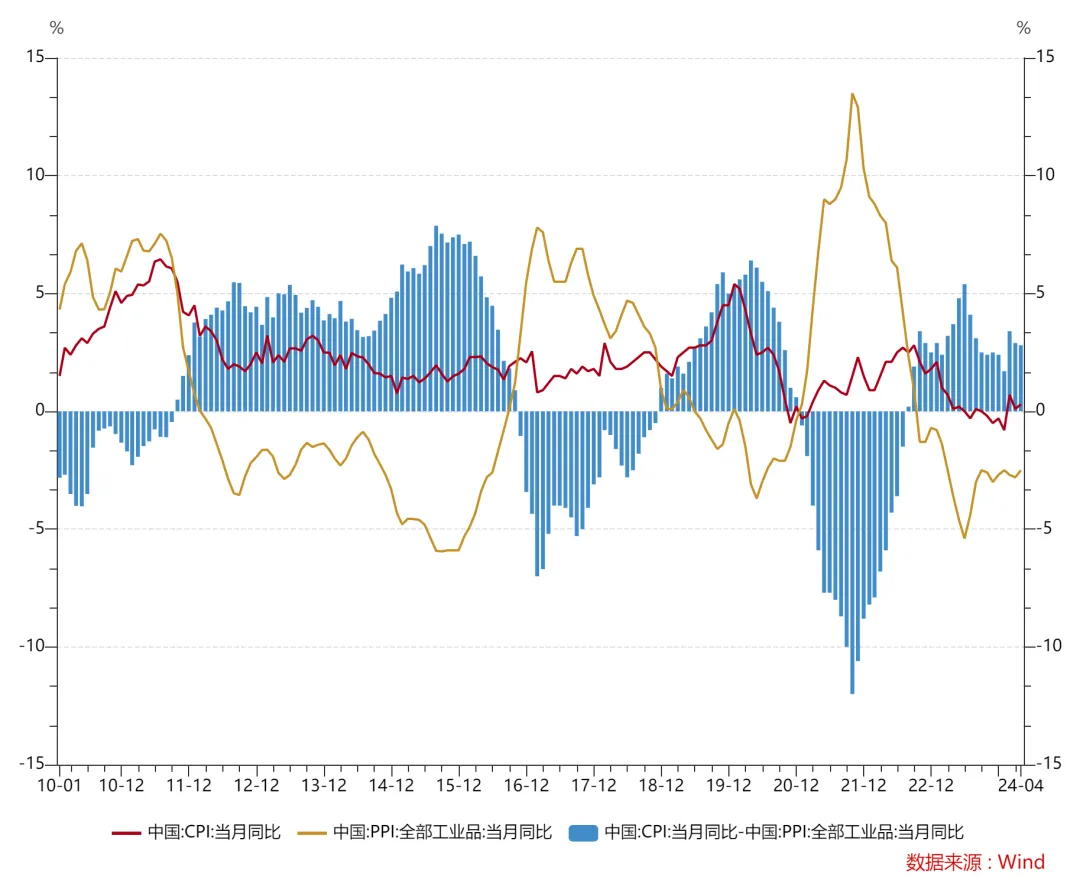

02 香港、海外权益及商品市场 这周全球股市多数上涨,美联储官员密集发声,但整体偏鸽派,市场再度开始揣测降息时点,美股也继续收涨,欧洲央行公布会议纪要,官员讲话令6月降息成为大概率事件,因此整体欧洲表现更为强势。 美元指数上涨0.23%,但由于失业金人数超预期叠加鸽派言论,这周贵金属迎来反弹,特别白银上涨超过6%,原油因需求前景疲弱,价格基本不变,工业金属方面迎来小幅反弹,国内黑色系则由于地产开工的仍然疲弱而相对较弱,煤炭方面则更弱一些,周下跌3%左右。 03 权益市场展望及资产策略 权益资产策略(一): ■ 从CPI-PPI剪刀差视角看: 将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测: (1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。 (2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。 (3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。 (4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。 4月CPI、PPI剪刀差继续收缩至2.8%,在CPI、PPI均上升阶段,下游板块显著占优。 权益资产策略展望(二): 当前市场仍然延续相对强势的进二退一行情,一方面是全球市场的比价效应下中国市场性价比突出,叠加地产刺激持续出台,经济预期开始好转,因此北向开始回流,叠加社保和保险等长期资金的入市,增量资金推动市场中枢逐步上移,另一方面是由于业绩期结束进入真空期,活跃资金对于政策以及大空间的题材反复炒作,因此最终呈现一个相对普涨的市场,大盘价值和中小盘成长轮番表现;展望后市,中东的局势如期在可控范围内,失业人数超预期进一步减轻美股再通胀的预期,而经济也处于温和复苏的通道之中,因此分子分母端均有利于短期市场相对乐观一些;而从中长期维度而言,预计市场的核心机会仍将集中在政策导向+景气向上的新高股息,1)政策的核心线索就是新质生产力:新生产力(低空经济、商业航天、氢能、生物制造、量子技术、生命科学和人工智能)+设备更新(工程机械、汽车、重卡、机床等)2)新高股息:潜在地方国企有大幅提高分红率可能的企业+竞争格局改善、盈利稳定、无资本开支类煤炭行业。而从资金面的角度,未来美国后续降息仍然是大概率事件,因此无论是北向资金或者有能力入市的保险、社保、年金等,整体更为偏好的仍然是大盘股;维持此前的判断,弹性较大的微小盘已经有十分显著的涨幅,因此继续建议中长期在风格上在真空期微小盘炒作的过程中逐步向大盘价值股和大盘科技股切换,因为一旦经济数据好于市场预期,考虑到未来筹码结构的变换等因素,以及新国九条对于微小盘股的潜在影响,大盘股从基本面和资金面都有望在后续优于微小盘的表现。 风险提示与免责申明:

2024-05-15 14: 36

2024-05-15 14: 36

2024-05-15 14: 36

2024-05-15 14: 36

2024-05-15 14: 36

2024-05-14 16: 59