打开APP

■ “数万亿美金在重新部署,美国资本市场正在经历从根本结构上的分裂。”

■ “指数投资和量化投资改变了市场结构,现在的价值投资和二三十年前相比,则发生了很大变化。”

■ “但我认为,迭代后的价值投资者依然拥有绝佳投资机会。”

美国股市上有个名词——“艾因霍恩效应”(Einhorn Effect),这个名词直接来源于绿光资本的创始人大卫·艾因霍恩(David Einhorn)。在绿光资本最鼎盛的时期,艾因霍恩的公开言论能对特定股价形成严重的狙击效应。最著名的例子是在2002年,艾因霍恩公开指控私人金融公司联合资本(Allied Capital)存在会计欺诈行为,第二天联合资本股价下跌了11%。

后来,“艾因霍恩效应”成为了专属名词,指因为某人的言论或交易,导致某一公司股价的大幅波动的情形。

这名传奇的对冲基金经理近期再次引发了市场关注,但这一次,不是因为他对某个股票的狙击性观点,而是源于他对价值投资行业的整体反思……

图1. 绿光资本创始人大卫·艾因霍恩

艾因霍恩的经历跌宕而传奇,他曾被认为是天才投资人,年仅27岁就创立了绿光资本,第二年就大赚57%,绿光资本在最初的10年中,保持了高达26%的年化回报率,远远超过了同期的大盘表现。

然而,该基金在2015至2020年期间陷入了低迷,并遭遇了大量赎回。以这次挫折为契机,艾因霍恩深刻地审视和调整了自己的价值投资策略。

独特的经历让艾因霍恩重新迭代了自己的思维体系,他把这套体系分4个维度:1)传统价值投资理念的适用性;2)当前市场的资金结构变动趋势;3)指数基金和量化基金对均值回归的影响;4)在新环境下的策略迭代。

他在刚刚发布的绿光资本2024年一季报,以及今年2月份Bloomberg的播客中,分别进行了详细的论述。

本期【泉果探照灯】综合汇编了他最新的核心论点和思维体系。

“近年来,数万亿美元在重新部署,美国市场从根本结构上分裂了。”

艾因霍恩分析说,分裂状态主要体现在三类资金势力对待价值投资的态度:

【1】指数基金不关心价值

指数基金作为被动投资者,仅需要根据指数成分配置股票,所以不需要考虑所买股票的价值。

【2】散户投资者不了解价值

大多数散户没有接受过价值投资的系统训练,很难把握股票的真实价值。

【3】量化基金选择不看价值

大量算法驱动的量化策略,只关心极短持有期内的价格走势,比如15分钟后的价格是多少。他们具有专业素养,但在该策略下选择不考虑价值因素。

这种资本的新态度,对股票价格的驱动作用正在逐步增强。相应的,基于股票自身价值考量的交易决策正在越来越少——“在低估时买入,中期或长期持有,并等待价格回归价值”,坚持这种投资理念的专业投资人的相对比例,正在变得越来越低。

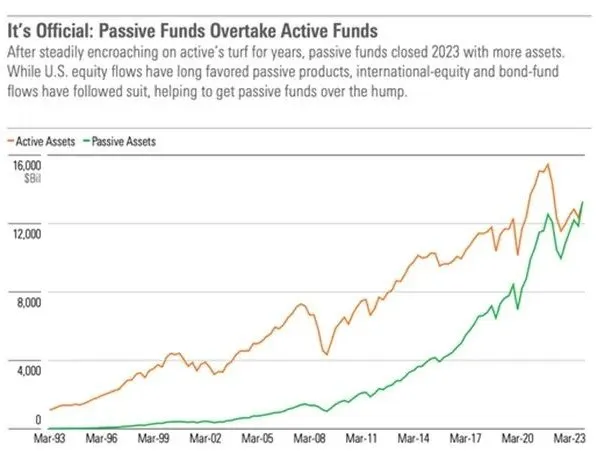

美股的资金结构中,超过万亿美元的资本正在重新部署,其中,被动投资的资金规模一直在持续攀升。

2023年底,美股的资本结构来到了所谓的“新的历史性时刻”——美国被动基金的总规模首次超越了主动基金。这是继2019年8月,美国被动投资的股票型基金,超越主动投资的股票型基金之后的又一个拐点。

根据晨星(Morningstar)的数据,2023年底,美国被动基金的总规模为13.29万亿美元,而主动基金则为13.23万亿美元。主动基金中,股票型基金为5.37万亿美元;被动基金中,股票型基金则为8.01万亿美元。

图2. 美国被动基金和主动基金的规模变化

来源:晨星公司

同样的趋势在A股也在上演。在中国,被动投资的规模也一直在增长,虽然目前主动权益的资金规模仍为被动权益的2倍。但根据济安金信数据,截至2023年底,中国主动权益类基金规模达4.3万亿元,被动权益2.2万亿元,两者之间的差距已经是近3年中最小的了。

“资金结构调整到底会如何影响价值投资的策略?”

举一个简单的例子。

比如,市场上有A、B两家公司,他们的内在价值都是10亿美元,但是A公司被市场低估了,根据股价计算,它的市值只有5亿,而B公司被高估了,它的市值是20亿。

图3. A公司 vs B公司

按照传统的价值投资理论,主动投资基金应该买入A公司,等着它的价值被市场发现,然后价格上涨,市值从5亿回归到10亿。

但是被动投资却是另外一个逻辑。当一个市值加权的指数基金获得了5美元投资,它不会考虑这些股票是否偏离了价值,只会根据市值大小的比例1:4(5亿 vs 20亿),用其中的1美元买低估的公司A(5亿市值),而把4美元投资在高估的公司B上(20亿市值)。

因此,高估的股票获得了4倍于低估股票的新资金,这会导致,高估的股票更加高估,而低估的更加低估。

我们再考虑一个稍微复杂一点,但很可能发生的情况:

如果用于投资指数基金的5美元,并不是市场中的新增资金,而是从主动管理的基金中赎回的呢?

根据主动基金的价值投资理论,最初这5美元会更多地投资在低估的股票上。例如4美元投资了低估的A公司、1美元投在高估的B公司。为了应对赎回,主动基金的基金经理按照4:1的比例,卖出了A公司和B公司,同时这5美元被用户投入了指数基金,也就是按照上面我们说市值的1:4的比例。

这期间,A和B两家公司经历的净资金变动是:

低估的A公司:3美元的净卖出(-4$+1$)

高估的B公司:3美元的净买入(-1$+4$)

结果是,A和B这两只股票并没有回归均值,而是进一步地偏离了均值。

“目前的价值投资,已经和二三十年前的价值投资有了很大的不同。”

艾因霍恩回忆说,“我们在90年代做投资时,你会发现有一百万人,在跟你做同样的事情,包括共同基金和对冲基金,大家都同时在挖掘那些被低估的公司。

大家那时的策略是,挖掘市场的误判,提前买入低估的公司,如果这些公司比市场想象的好20%,那么在业绩提升和估值提升的双重推动下,我们会因此获利。”

这个策略的核心是,要在同行得出同样的结论之前买入,然后半年、一年或者两年后,其他价值投资者会发现它低估了并跟进买入。

但是现在,市场变了。

现在的问题是,如果其他价值投资者已经不在市场上了,怎么办?

如果这些价值投资者都转向被动或量化策略了,怎么办?

很显然,再采取和以前同样的策略,就无法获得和过去一样好的回报。

现在被动投资和量化投资的资金量在逐步增加,尤其是那些从主动投资转向被动投资的资本,令主动投资者曾经坚定持有的被市场低估的股票被赎回,也就意味着这类股票会面临更多的下跌,而被高估的股票,却获得了更多资金,这也进一步加剧“马太效应”。

*马太效应(Matthew Effect),是指好的愈好,坏的愈坏,多的愈多,少的愈少的两极分化现象。

有个玩笑,“要想让你手里的股票上涨,最好的办法是先让它被高估”。

“我们总觉得哪里不对”,艾因霍恩认为,这些反思都源于他们在业绩低谷期的煎熬,“有一段时间,你坚信你的股票被低估了,而且市场上的消息是积极的……然而,只有消息公布的那几天会有涨幅,但增长却很难持续。这太令人沮丧了。”

直到某个凌晨,他在对比指数基金规模的时候,灵感突如其来:“这就像很多很多年前,所有圈内的人都会关心富达(Fedelity)会怎么做?资本集团(Capital Group)在想什么?普信集团(T Rowe Price Group)在看什么?因为这几家大公司会源源不断地得到那些大型养老机构的投资。而现在,同样的钱可能会去投指数基金——而主动基金为了应对赎回,不得不卖出价值投资喜欢的被低估的股票,而指数基金则会用这笔钱继续购买那些高估的股票。”

“这一历史性资本转移的结果,是我们绝佳的投资机会。”

琢磨明白这个道理之后,艾因霍恩说了这样一句话:

“在我们看来,这一历史性资本转移的结果,是我们绝佳的投资机会。我们并没有抱怨。事实上,我们很兴奋。”

在最新一期的绿光资本季报中,艾因霍恩首次详细披露了他针对当前美股市场的最新策略思路:

“深度价值策略”。

他简单列举了“深度价值策略”的几个维度:

1

在买入时更加严格的PE门槛

现在市场的好处是,持有同一主张的竞争对手变少了,而且市场的有效性可能变得更差了,这也就意味着机会更多了。

“这让我们有可能以极低的价格买到令人信服的好公司,这样的机会曾经只有在极其血腥的熊市才能遇到。比如原来我们会在PE值10倍或11倍时买入,现在我们会更严格到5到8倍。”

2

平淡公司将不再进入研究范畴

因为主动类的价值投资者总体变少了,所以很多小公司因为太平淡,不再被基金或者证券公司覆盖研究。比如在Wilshire 5000*指数里,其实只有大约3400家公司是可投资的,排名最后面的一两千家公司跟踪的人太少了,它们的消息很难引起市场波动,除非它们卖掉公司。

* Wilshire 5000指数:涵盖所有在纽约证券交易所(NYSE)和美国股票交易所(AMEX)上市的股票和绝大多数在纳斯达克市场交易活跃的股票。

所以在我们的组合里,我们不需要500家公司,我们主要的资金量会集中在15个代码(15家公司)。在我们的组合中,大家可能会发现有15家公司是长期存在的。

3

不指望其他价值投资者跟进

“因为不能指望还有更多的价值投资者在我们之后重金买入。现在我们更专注于从这家公司本身获取主要的收益。”

举例说,就是会更强调企业的自由现金流*等指标。假设你以4倍或5倍的PE买入,公司的财务状态很健康,他们可能在未来四五年内分红并回购15%左右的股票,股价就会上涨。

* 自由现金流(Free Cash Flow):是指企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。

如果我们从股息或回购中获得两位数的回报,那么其他投资者是否仍继续忽视这只股票就不那么重要了。

艾因霍恩总结说,我们的回报可以来自公司本身,而不是来自其他投资者。

遗憾的是,截至目前,艾因霍恩还没有对他的“深度价值投资”策略进行更详细的阐述;此外,业界也存在不同声音。比如,有专业投资者就认为,艾因霍因的最新策略在逻辑和细节上有待完善,而且在市场上验证的时间不够长,长期有效性仍待证实。

彭博行业研究(Bloomberg Intelligence)的专家认为,“尽管被动基金在强劲而稳定地增长,但它们对市场走势的影响仍然有限。”康奈尔大学(Cornell University)和悉尼科技大学(University of Technology Sydney)的学者在《被动投资的活跃世界》“The Active World of Passive Investing”这篇论文中提到,很多ETF本身并不是完全被动的,它们也试图捕捉Alpha;另外那些完全被动投资的产品,往往会被主动投资的基金用作执行其主动策略的工具,这其实在某种程度上,也提升了市场的价值发现效率。

但仅从过去4年的业绩上来看,策略迭代的确卓有成效,尤其是在刚刚过去的2022年和2023年,绿光资本分别取得了36.6%和22.1%的涨幅。

没人能反驳这一点:艾因霍恩确实为价值投资的进一步发展,提供了非常独特的视角和路径。

泉果博物馆

《时间是最大的魔方》

数字生成CGI艺术作品

艺术家:M Square Studio

M Square是一家创立于埃及的数字创意工作室。在他们的数字代表作中,把英国伦敦闻名世界的“大本钟”(Big Ben)的主体,扭曲成了现代魔方。

他们想说,在人类的世界中,时间是最大的魔方,它象征着未解的难题和仍待归位的秩序。而在数字世界中,像素“pixel”则是最本质的元素,“each pixel has a role”, 每个像素都有自己独特的角色。

用像素构筑的魔方,替代了人类世界的时间维度,仿佛是三维世界向虚拟世界加速进军的奇点……

参考资料:

《Greenlight Letter Q1 2024》Apr 24, 2024

David Einhorn: Market Structures Are Broken | Masters in Business, Bloomberg Podcasts, Feb 9, 2024

Einhorn Says Markets Are ‘Broken.’ Here’s What Data Shows, Bloomberg, May 7, 2024

Stock Market Is as Active as Before $11 Trillion Index Invasion, Bloomberg, Aug 23, 2021

The Active World of Passive Investing, Review of Finance, 15 Jul , 2021

Greenlight's David Einhorn on his top investment idea and the future of value investing, CNBC, Apr 4, 2024

Einhorn Says Markets ‘Fundamentally Broken’ By Passive, Quant Investing, Bloomberg, Feb 8, 2024

2024-05-27 09: 39

2024-05-27 09: 39

2024-05-27 09: 39

2024-05-24 19: 21

2024-05-24 19: 21

2024-05-24 19: 21