风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

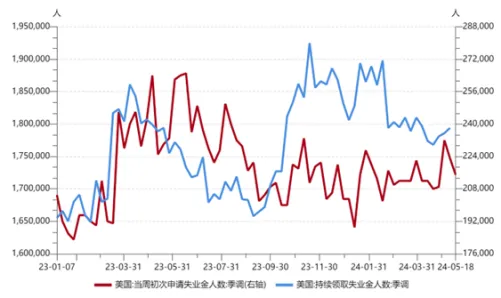

美国就业数据继续呈现一定韧性。截至5月18日的一周,当周初请失业金人数21.5万,低于前值(22.3万)及预期(22.0万);截至5月11日的一周,续请失业救济金人数179.4万,高于前值(178.6万)。虽此前月度数据走弱,就业市场存在断崖式恶化的可能,但目前数据仍不足以改变美联储政策导向。

【来源:wind,招商资管】

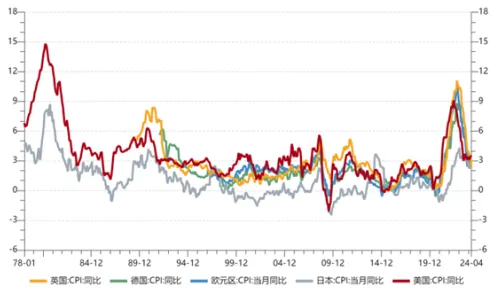

主要经济体制造业延续回暖,通胀回落速度或低于预期。美国 Markit制造业PMI 50.9%,高于前值(50%),连续5个月在荣枯线以上;欧元区5月制造业PMI47.40%,高于前值(45.7%)及预期(46.6%),边际持续回暖。其中德国5月制造业PMI45.4%,高于前值(42.5%)及前值(43.5%);日本5月制造业PMI50.5%,高于前值(49.9%)及预期(49.7%)。经济景气度边际走强的同时,通胀仍体现较强韧性。英国4月CPI延续回落态势,但同比环比降速均不及预期,或将给英国央行6月降息带来一定变数。4月CPI同比2.3%,低于前值(3.2%),但高于预期(2.1%),核心CPI同比3.9%,低于前值(4.2%),但高于预期(3.6%)。CPI环比0.3%,低于前值(0.6%),但高于预期(0.2%),核心CPI环比0.92%,高于前值(0.62%)及预期(0.70%)。

【来源:wind,招商资管】

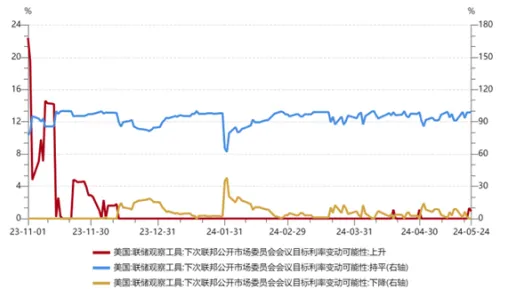

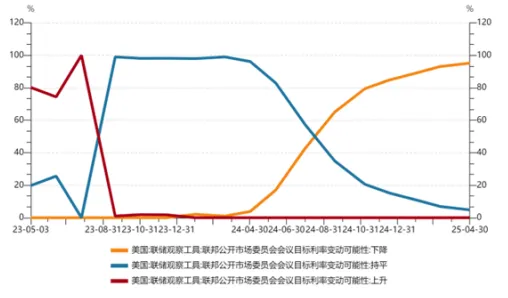

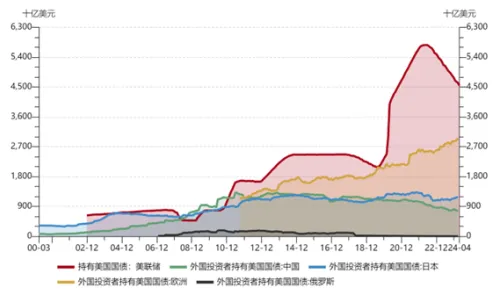

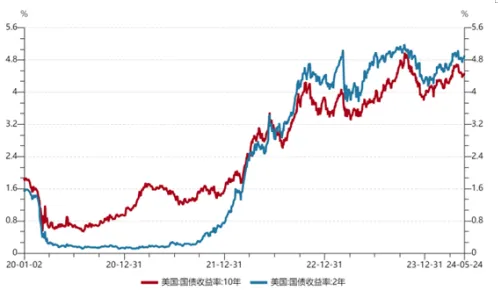

经济及就业韧性、通胀粘性,均在一定程度上压制主要经济体央行降息预期。数据仍支撑美联储本轮宽松最早开启于9月,市场对美联储偏鹰表态边际钝化。目前美国利息支出占财政支出的10%以上,而财政赤字是GDP的近8%。利率走高会给美国政府的债务存续带来较大的付息压力,随着债务滚续压力的加大,美联储缩表的难度也在加大。持续关注美债发行情况及其对全球流动性及资本市场的冲击。

【来源:wind,招商资管】

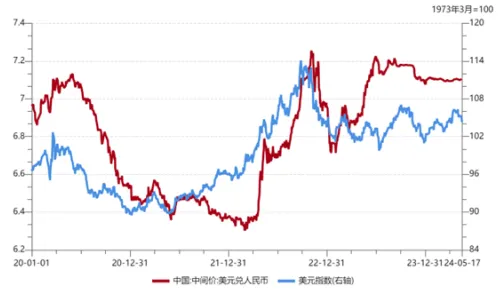

随着美元指数阶段性走高,日元贬值压力继续加大,成本驱动的通胀对经济增长及政策选择均会带来影响。日本一季度实际GDP环比季调-0.5%,低于预期(-0.4%)及前值(0.0%),同比-0.2%,低于前值(1.2%)。4月出口同比8.29%,远高于前值(-5.13%),但低于预期(9.0%),同期,出口增8.32%,高于前值(7.32%),低于预期(11.1%),贸易逆差4625.06亿日元,前值(顺差3870.10亿日元)。经济边际走弱,通胀亦有所回落。日本4月CPI同比2.5%,低于前值(2.7%),环比0.4%,高于前值(0.3%)。经济及通胀数据均有所走弱,市场加息预期继续弱化。目前主要经济体央行的货币政策仍存在较大的不确定性,而资本市场在预期与现实的不断博弈下,波动或将有所加大。

【来源:wind,招商资管】

“

国内宏观

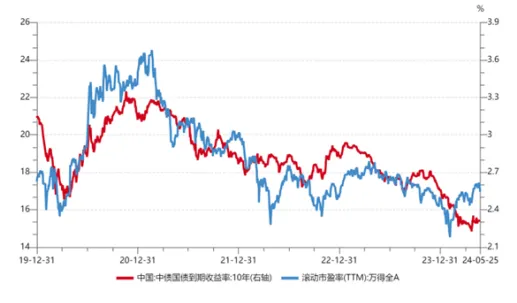

高频数据仍支持经济弱复苏的趋势判断。财政发力下,新开工有所提升,上游价格上涨对企业成本端仍带来压力,而下游需求仍不足,对中游部分行业的营收继续带来压力。总之,经济仍呈现“外需强内需弱”、“供给强需求弱”的特征,价格仍是关键影响变量,宽信用的关键仍在中央财政支出力度及方向。

【wind,招商资管】

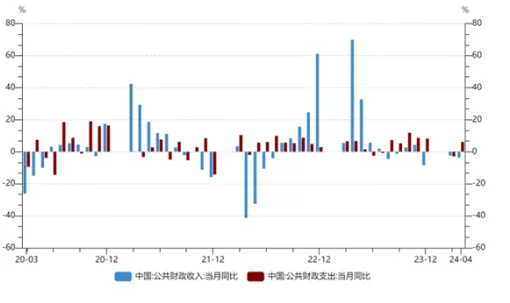

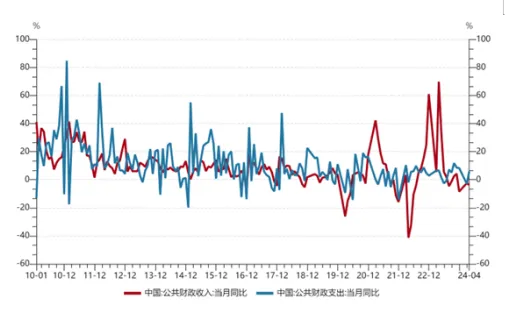

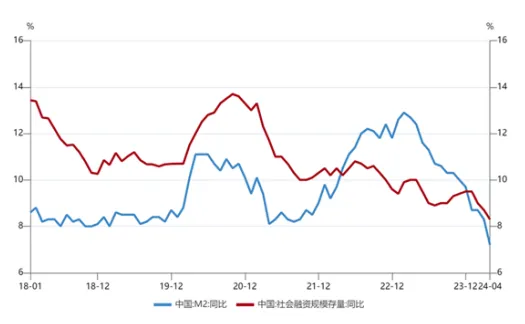

财政收支缺口加大,中央财政支出力度继续提升。据财政部官网数据披露,1-4月,全国一般公共预算收入同比下降2.7%,一般公共预算支出同比增长3.5%。 中央财政收入在大幅下滑的同时,支出仍保持较快增速。1-4月,中央一般公共预算收入同比下降6.2%;地方一般公共预算本级收入同比增长0.1%;同期,中央一般公共预算本级支出同比增长10.5%;地方一般公共预算支出同比增长2.6%。

【来源:wind,招商资管】

03

宏观市场展望

经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。政治局会议强调”靠前发力有效落实已经确定的宏观政策“,确定二十届三中全会将于7月召开,重点关注其中深化财税体制改革对中央地方收支权限的界定,是否能焕发地方政府新一轮的发展动能。

【来源:wind,招商资管】

风险提示与免责申明:

2024-05-28 13: 56

2024-05-27 19: 41

2024-05-27 19: 41

2024-05-27 19: 40

2024-05-27 19: 40

2024-05-27 19: 40