风险提示与免责申明:

打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

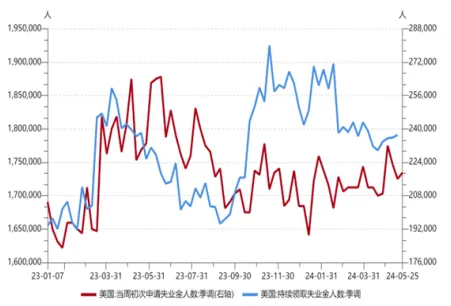

美国就业数据略有反复,但仍具有较强韧性。截至5月25日的一周,美国当周初请失业金人数21.9万,高于前值(21.6万);截至5月18日的一周,续请失业救济金人数179.1万,亦高于前值(178.7万),有所反复。就业市场虽存在断崖式恶化的可能,但目前数据仍不足以改变美联储政策导向。

【来源:wind,招商资管】

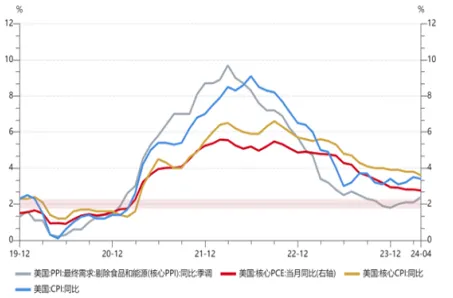

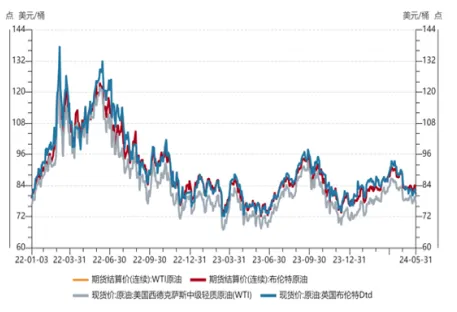

受消费支出下行影响,美国经济及通胀数据均有所回落,但二次通胀风险仍未完全消除。美国一季度实际GDP季调环比折年率1.3%,较前值(3.4%)明显回落,其中消费支出环比折年率1.7%,低于预期(2.0%)及前值(3.9%)。利率依旧高企、储蓄消耗殆尽、收入增长放缓,带动居民消费支出(尤其是商品支出)下滑,进而使得通胀延续下滑态势。美国4月核心PCE物价指数同比2.75%,低于前值(2.81%);环比0.25%,低于前值(0.33%),高于预期(0.20%)。在就业市场仍具韧性,地缘冲突风险犹存下大宗商品供给不确定性仍大的背景下,通胀仍具有较强粘性,二次通胀风险仍不能完全排除。

【来源:wind,招商资管】

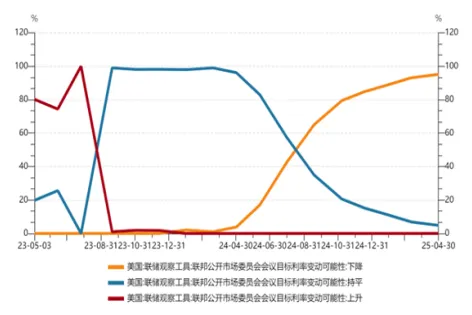

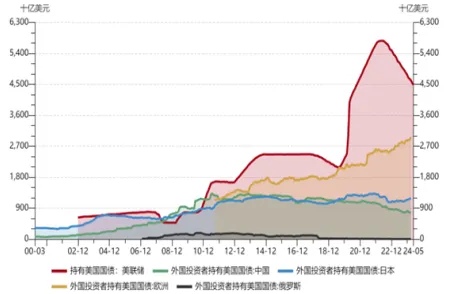

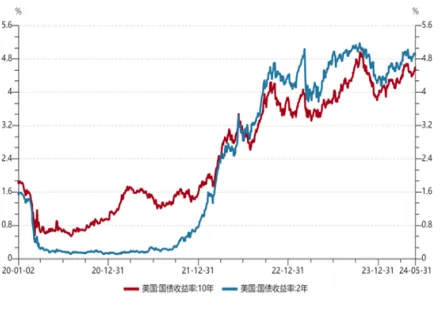

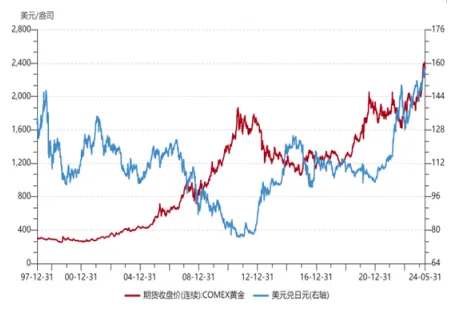

目前的经济、就业及通胀数据,支持美联储采取观望等待的政策选择。虽近期美联储表态偏鹰,但市场对数据及其表态边际钝化,加息可能性极小,但降息又支撑不足,维持目前利率等待数据给出更明确的信号,或是美联储当下最可能的选择。目前市场仍定价美联储最早在9月降息,但时有反复。利率维持高位越久,对美国政府的债务存续带来的压力就越大,随着债务滚续压力的加大,美联储缩表的难度也在加大。持续关注美债发行情况及其对全球流动性及资本市场的冲击。

【来源:wind,招商资管】

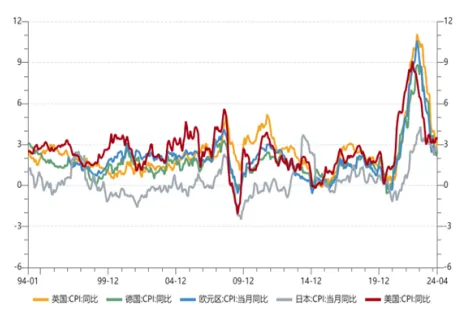

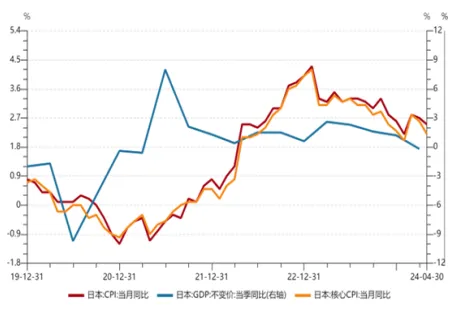

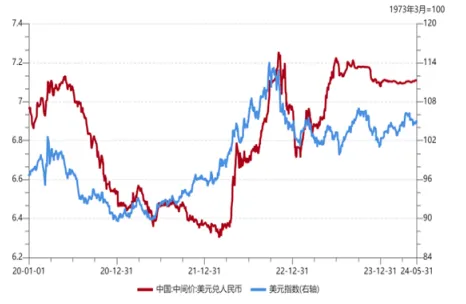

目前主要经济体央行的货币政策仍存在较大的不确定性,而资本市场在预期与现实的不断博弈下,波动或将继续加大。日本经济及通胀数据均有所走弱,市场加息预期继续弱化。英国及欧元区通胀回落速度均不及预期,亦会对其货币政策节奏带来一定干扰。但“欧弱美强”的基本格局下,欧央行宽松周期仍大概率早于美联储,日本央行紧缩节奏不及预期,均对美元指数形成一定支撑。但高利率下美国财政压力的加大,势必会对全球资本市场及主要经济体货币政策选择带来较大影响。

【来源:wind,招商资管】

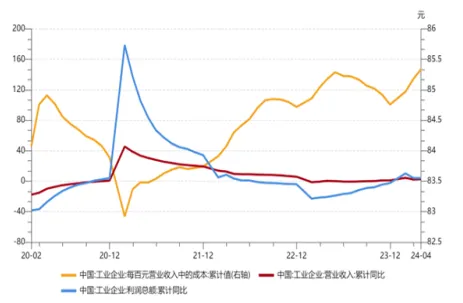

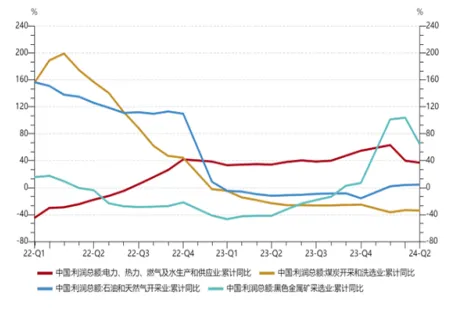

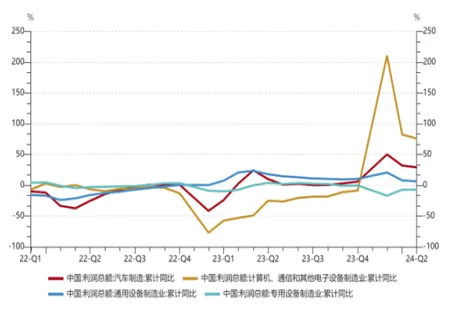

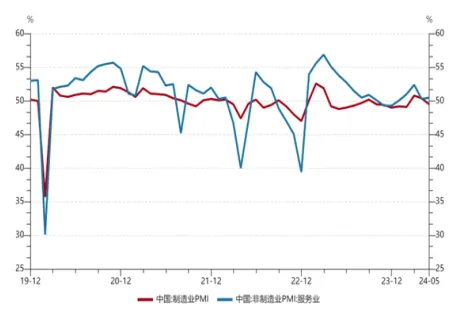

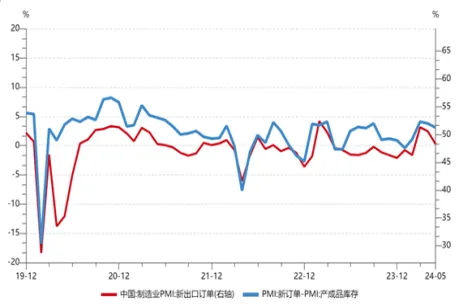

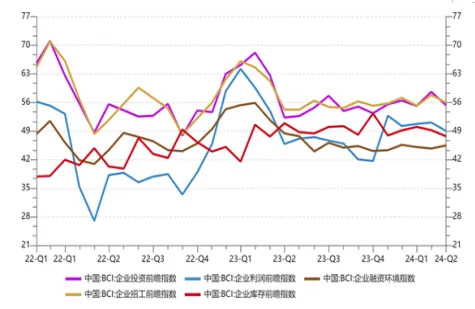

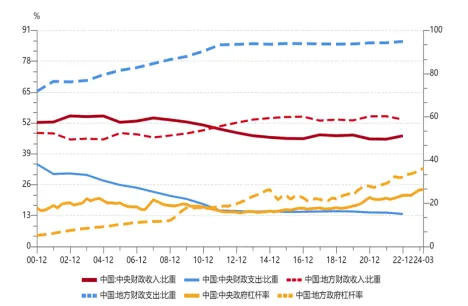

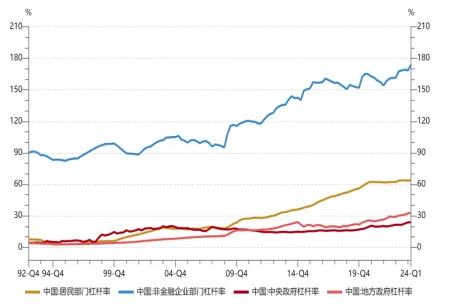

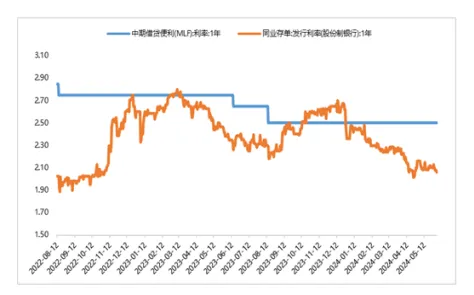

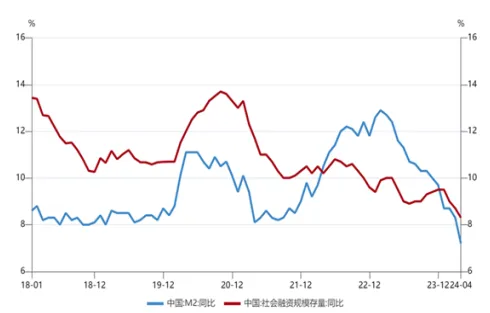

“ 国内宏观 高频数据边际走弱,但仍对应经济弱复苏的趋势判断。IMF代表团访问中国后发表声明,上调2024年GDP增速至5%,较4月公开发布的《世界经济展望》中的预测上调0.4个百分点。2025年GDP增速亦由4.1%上调至4.5%。据IMF官网信息披露,此次上调主要源于中国一季度强劲的经济增长数据及近期有针对性的政策举措。核心物价仍偏低,但有望温和回升。同时,IMF亦强调了对经济增长带来潜在风险的点,一是地缘冲突,二是地产调整幅度及延续时间超预期。 【wind,招商资管】 成本偏高、需求偏弱,企业盈利能力有待进一步改善。据统计局官网公布数据,1-4月份,规模以上工业企业营业收入同比增长2.6%,营业成本增长2.8%,利润同比增长4.3%,营业收入利润率为5.00%,同比提高0.08个百分点。虽然企业在压缩费用,但成本压力仍存,侵蚀其盈利能力。1-4月,规模以上工业企业每百元营业收入中的成本为85.34元,同比增加0.14元;每百元营业收入中的费用为8.42元,同比减少0.02元。4月末,规模以上工业企业每百元资产实现的营业收入为74.4元,同比减少2.6元;人均营业收入为174.1万元,同比增加7.5万元。 【来源:wind,招商资管】 与结构性复苏一致,企业利润也持续分化。从所有制来看,1-4月,规模以上工业企业中,国有控股企业利润同比下降2.8%,股份制企业增长0.9%,外商及港澳台投资企业增长16.7%,私营企业增长6.4%。从上下游来看,采矿业利润同比下降18.6%,制造业增长8.0%,电力、热力、燃气及水生产和供应业增长36.9%。从具体行业来看,计算机、通信和其他电子设备制造业利润增长75.8%,有色金属冶炼和压延加工业增长56.6%,电力、热力生产和供应业增长44.1%,汽车制造业增长29.0%,纺织业增长24.9%,农副食品加工业增长9.0%,化学原料和化学制品制造业增长8.4%,通用设备制造业增长6.2%,石油和天然气开采业增长4.3%,电气机械和器材制造业下降4.7%,专用设备制造业下降7.3%,煤炭开采和洗选业下降34.2%,非金属矿物制品业下降53.9%,石油煤炭及其他燃料加工业由盈转亏,黑色金属冶炼和压延加工业亏损增加。 【来源:wind,招商资管】 经济景气度边际走弱,企业补库意愿仍承压。据统计局官网披露数据,5月PMI 49.5%,比上月下降0.9个百分点,低于预期(50.1%),制造业景气水平有所回落。从分类指数看,生产指数50.8%,比上月下降2.1个百分点;新订单指数为49.6%,比上月下降1.5个百分点;原材料库存指数为47.8%,比上月下降0.3个百分点。同期,非制造业商务活动指数为51.1%,与上月基本持平。分行业看,建筑业商务活动指数为54.4%,比上月下降1.9个百分点;服务业商务活动指数为50.5%,比上月上升0.2个百分点。在外需边际走弱,内需仍不足的背景下,价格压力边际或有所加大,进一步压制企业盈利预期及补库意愿。 【来源:wind,招商资管】 03 宏观市场展望 经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。政治局会议强调”靠前发力有效落实已经确定的宏观政策“,确定二十届三中全会将于7月召开,重点关注其中深化财税体制改革对中央地方收支权限的界定,是否能焕发地方政府新一轮的发展动能。 【来源:wind,招商资管】 风险提示与免责申明:

2024-06-04 17: 53

2024-06-04 17: 53

2024-06-04 17: 53

2024-06-04 17: 53

2024-06-04 14: 15

2024-06-04 14: 14