风险提示与免责申明:

打开APP

01

国内权益市场

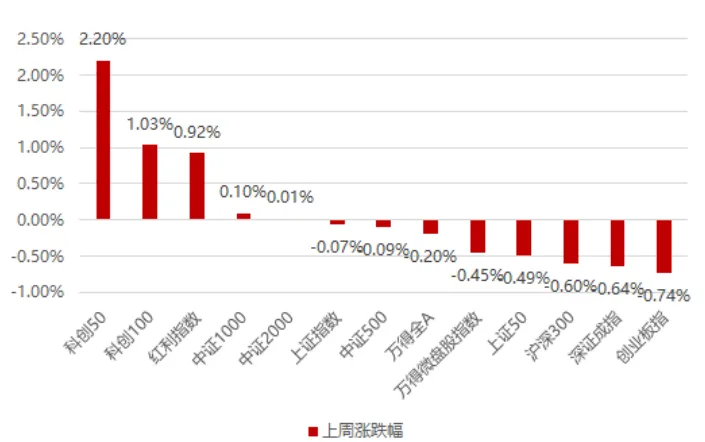

上周国内市场宽基指数多数收跌,受半导体大基金三期成立的影响,前期超跌的科创板这周表现强势,但市场成交额仍然持续萎靡仅7000亿出头,市场风险偏好仍在低位徘徊,地产政策陆续出台后没有显著改善,市场仍旧担心经济复苏前景,因此这周成长+红利成为存量资金的选择,相反顺周期的大盘价值表现较差;全周来看,科创50、科创100和红利指数涨幅居前,创业板指、深证成指、沪深300跌幅居前。

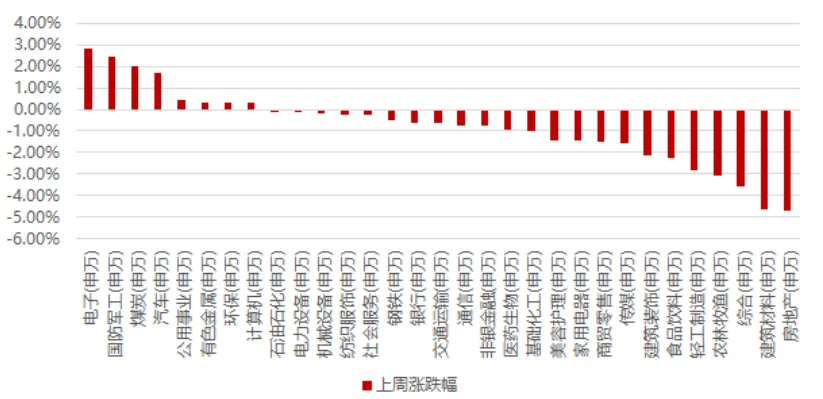

分行业看,1)由于大基金三期成立规模超预期,半导体板块显著上涨带动电子行业领涨;2)由于商业卫星有较多发射的事件催化,带动军工板块涨幅居前;3)经济复苏预期再度承压,红利板块再成市场选择方向,煤炭和公用事业板块涨幅靠前;4)地产政策刺激下,行业数据并未显著改善,导致地产链继续迎来显著回撤,房地产、建筑材料和轻工制造领跌市场;全周来看,电子、国防军工、煤炭、汽车和公用事业涨幅居前;房地产、建筑材料、综合、农林牧渔和轻工制造跌幅居前。

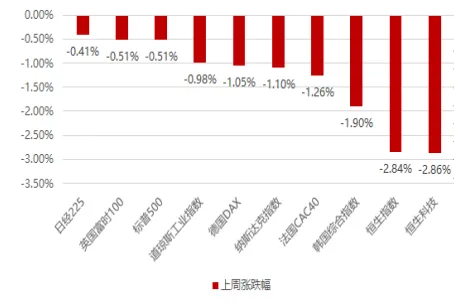

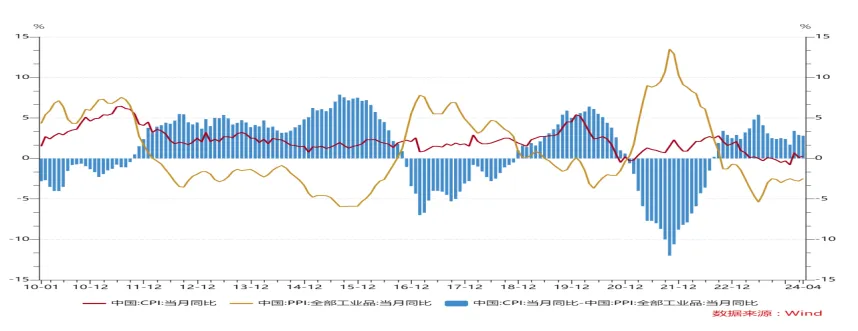

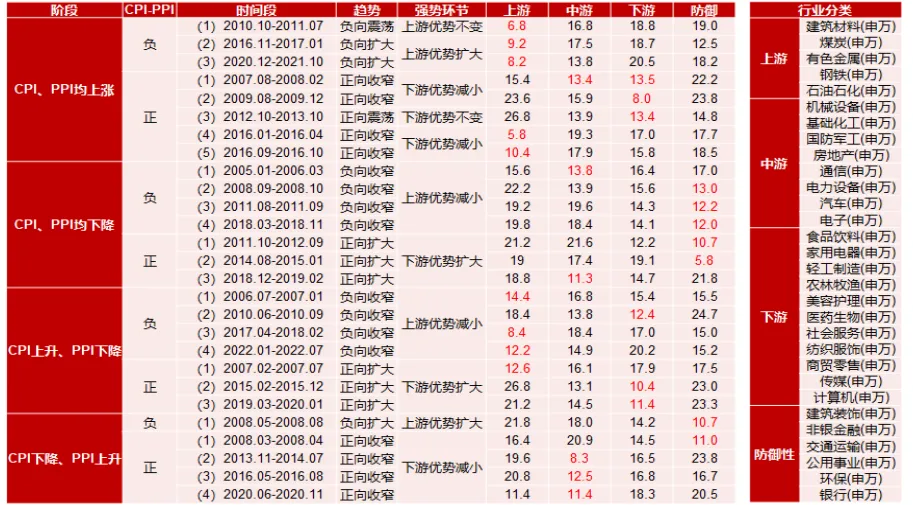

02 香港、海外权益及商品市场 这周海外及香港市场全线收跌,4月个人消费支出价格指数(PCE)出炉,核心PCE同比创三年新低,尽管这份最新数据显示美国4月通胀放缓,但市场认为不会对美联储近期的“观望”立场产生太大影响,同时欧洲通胀数据略超预期导致降息前景有所影响,在此背景下全球普跌,香港领跌。 美元指数下跌0.11%,贵金属小幅上涨,关注重点转向周日的OPEC+会议,基本面方面缺少催化剂,意味着油价主要受市场整体避险情绪影响,原油期货随股市下跌,市场认为我国制造业数据不及预期,导致期基本金属全线下跌,国内黑色系也在政策并未扭转悲观预期后大幅下跌。 03 权益市场展望及资产策略 权益资产策略(一): 从CPI-PPI剪刀差视角看: 将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测: (1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。 (2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。 (3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。 (4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。 4月CPI、PPI剪刀差继续收缩至2.8%,在CPI、PPI均上升阶段,下游板块显著占优。 风险提示与免责申明:

2024-06-04 17: 53

2024-06-04 17: 53

2024-06-04 17: 53

2024-06-04 14: 15

2024-06-04 14: 14

2024-06-04 14: 14