风险提示与免责申明:

打开APP

01

国内权益市场

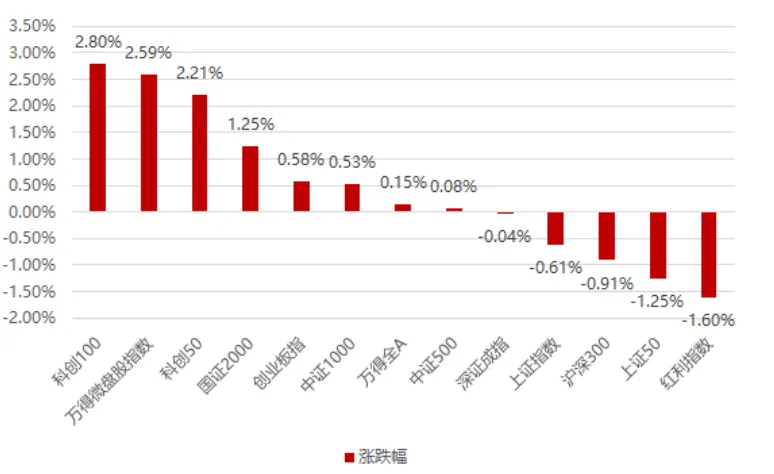

上周国内市场宽基指数多数收涨,在美国CPI低于预期的背景下,科技股估值压力显著缓释,带动国内科技股在存量博弈背景下显著走强,同时带动市场风险偏好有所回暖,成交额放大至8000亿+,相反前期相对抗跌的大盘价值则在这周被科技股抽血,整体迎来调整;全周来看,科创100、万得微盘和科创50涨幅居前,红利指数、上证50、沪深300跌幅居前。

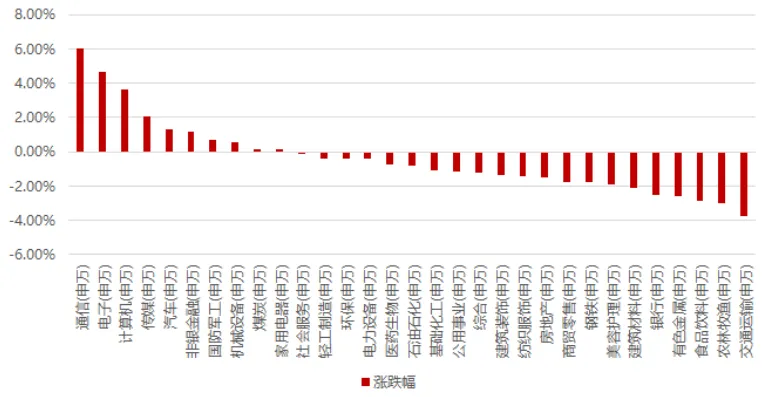

分行业看,1)由于海外算力龙头持续大涨,叠加国内光模块龙头传出800G的量有望超预期,带动通信板块领涨市场,此外美股手机龙头发布AI手机后大幅上涨,带动整体TMT板块也大幅上涨;2)由于欧盟对我国汽车征税好于预期,因此汽车板块在这周有所修复;3)由于联合国安理会起草一份停火协议,导致海运指数大跌,从而带动交通运输板块领跌市场;4)高频数据显示5月能繁母猪环比转正,导致市场担忧周期的回升情况,带动农林牧渔跌幅居前;5)白酒龙头批价跌破重要关卡,显示可选消费仍热疲弱,使得白酒板块也下跌较多;全周来看,通信、电子、计算机、传媒和汽车涨幅居前;交通运输、农林牧渔、食品饮料、有色金属和银行跌幅居前。

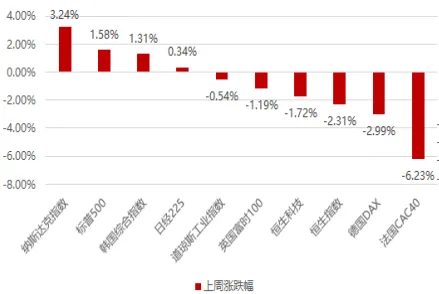

02 香港、海外权益及商品市场 这周海外及香港市场多数收跌,尽管美国CPI低于预期,但是美联储整体偏鹰,且英国经济数据低于预期,在此背景下全球多数下跌,尤其是欧洲市场。 美元指数上涨0.56%,美国CPI低于预期,贵金属小幅上涨,在“欧佩克+”延长减产协议且地缘局势不稳定的影响下,短期内油价仍然震荡偏强运行,在美联储偏鹰的表态下,工业金属多数下跌,黑色系则在地产仍偏弱的状况下继续下跌,仅煤炭价格偏强。 03 权益市场展望及资产策略

权益资产策略(一):

从CPI-PPI剪刀差视角看:

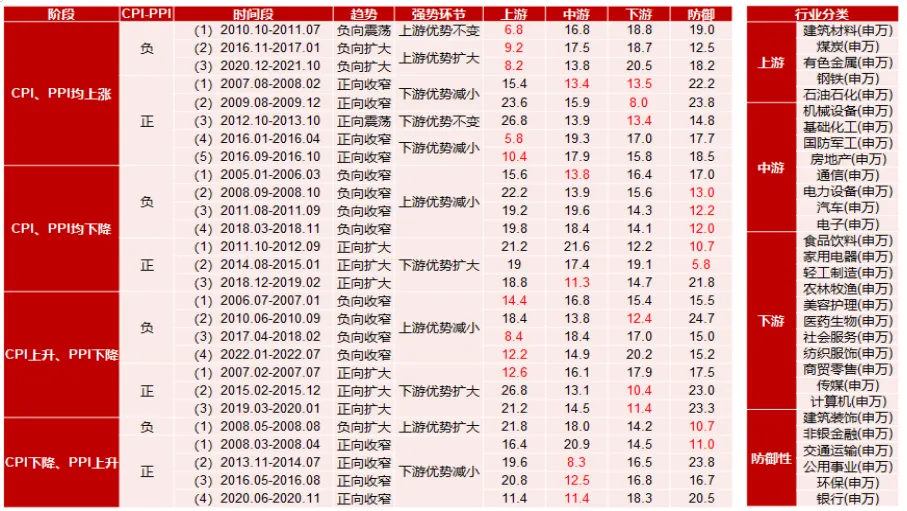

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

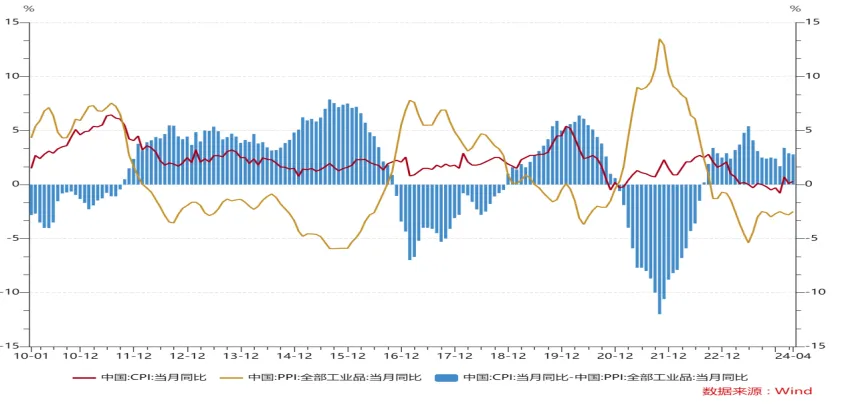

4月CPI、PPI剪刀差继续收缩至2.8%,在CPI、PPI均上升阶段,下游板块显著占优。

权益资产策略展望(二):

这周在科技股的带领下A股有所回暖,成交量边际回升,核心背景仍然是在海外持续上涨的情况下A股的比价效应更为凸显,后续在经济逐步回升的态势下有望重回震荡向上的趋势;展望后市,地缘冲突失控的风险不大,在加拿大和欧洲降息的背景下,美国CPI也终于低于预期,尽管美联储的指引仍热偏鹰,但今年降息仍是大概率事件,而国内经济也在较多地产支持政策背景下复苏的道路更加夯实,因此从A股自身而言分子分母端均有利于市场向好;当前市场走势的核心分歧在经济复苏的强度,如果复苏强进一步指向顺周期大盘,如果复苏不及预期将更加指向新质生产力等为数不多的真成长行业+新高股息,所以建议维持顺周期大盘+新质生产力+新高股息相对均衡的结构,等经济情况相对明朗在往一侧倾斜,风格上仍热预计大盘股优于小盘股,因为一旦经济数据好于市场预期,考虑到未来筹码结构的变换等因素,以及新国九条对于微小盘股的潜在影响,大盘股从基本面和资金面都有望在后续优于微小盘的表现。

风险提示与免责申明:

2024-06-18 16: 03

2024-06-18 16: 03

2024-06-18 16: 03

2024-06-18 16: 03

2024-06-18 16: 03

2024-06-18 16: 03